现在位置 >>

现在位置 >> 10月份,受上游原料价格回落、下游节后补库需求、PTA装置停车检修等因素影响,PTA期价呈现区间震荡的走势。随着装置检修重启及PTA新增产能投放加剧供应压力,预计11月份PTA 期价将维持区间弱势整理走势,继续处于7000-8000区间波动。

一、行情回顾

10月中上旬,受上游原料价格上调及下游节后补库影响,PTA1301合约期价从7500一线逐步攀升至8000关口;下旬,受国际原油及亚洲PX出现回落,PTA期价震荡回落至7700一线,处于7650-7900区间波动。

二、基本面分析

1、宏观政策方面

国内方面,国家统计局三季度经济数据数据显示,前三季度,国内生产总值 353480亿元,同比增长7.7%。其中,第三季度同比增长7.4%,增速比上季度回落0.2 个百分点,连续6 个季度回落,同比增速创14 个季度新低。从环比看,三季度GDP 增长2.2%,增速比上个月提高0.2 个百分点。前三季度,全国规模以上工业增加值同比增长10.0%,增速比上半年回落0.5 个百分点。9 月份,规模以上工业增加值同比增长9.2%,增速比8 月份提高0.3 个百分点,单月增速连续3 个月下滑后首次回升。前三季度,固定资产投资同比增长20.5%,增速比上半年上升0.1 个百分点。9 月份,固定资产投资同比增长23.1%,增速比8 月份加快3.7 个百分点,单月增速创年内新高。前三季度,出口同比增长7.4%,增速比1-8月份回升0.3 个百分点。9 月份,出口同比增长9.9%,增速比8 月份提高7.2 个百分点。9 月份,社会消费品零售总额同比名义增长14.2%,增速比8 月份提高1 个百分点,扣除物价因素之后的实际增速为13.2%,增速比8 月份提高1.1 个百分点。

从国内三季度数据来看,工业生产企稳回升、基础设施投资带动投资增速加快、消费增速平稳回升、出口低位反弹,我国经济整体呈现缓中趋稳态势,三季度可能是阶段性的低点,四季度有望企稳回升。鉴于经济逐步企稳回升,预计货币政策将保持稳健基调,不会大幅放松。

2、上游原料走势

10月份,全球经济增长放缓忧虑、美国原油库存增加及欧元区债务危机等因素打压油价,国际原油呈现震荡回落的走势,WTI 原油价格从94美元/桶下滑至85美元/桶关口,布伦特原油价格回落至108美元/桶一线;石脑油价格从966美元/吨回落至933美元/吨CFR日本;亚洲地区的MX价格小幅回落,从1320美元/吨下调至1295美元/吨FOB韩国。亚洲地区的PX价格高位整理,报1543美元/吨FOB韩国和1567美元/吨CFR台湾。截止10月26日,石脑油的利润回升至255美元,MX的利润升至305美元,PX的利润上升至159美元。

PX合同货方面,埃克森美孚11月亚洲PX倡导价格执行1680美元/CFR,较其10月结算价格上调190美元/吨。日本吉坤日矿日石能源11月亚洲PX合同倡导价执行1630美元/吨,较10月结算价格上涨140美元/吨。日本出光11月亚洲PX倡导价格执行1650美元/CFR,较其10月合约结算价格上涨160美元/吨。中石化出台10月份PX结算价格,执行11600元/吨,较其9月结算价格上涨150元/吨。

受全球经济疲弱压制需求、欧债危机忧虑等影响,预计11月份国际原油维持整理格局;由于石脑油、MX、PX生产商利润上升以及PTA装置检修需求回落影响,亚洲PX价格的上行空间受限,将维持区间波动。

3、PTA现货

10月份国内PTA工厂部分装置进行检修,装置开工率出现回落。逸盛宁波2号线PTA装置于10月10日停车,产能共计70万吨,预计一个月后重启。翔鹭石化160万吨PTA装置10月16日开始停车检修,计划检修两周左右。BP珠海一套60万吨装置计划10月28起停车检修,为期10-15天。 蓬威石化90万吨PTA装置10月14日开始停车检修,检修期半个月。宁波三菱60万吨装置10月24日起停车检修。辽阳石化53万吨PTA装置开工率在8成左右,32万吨小线仍在停车中。新装置投放情况,恒力二期PTA新装置于21日正式投产,涉及产能220吨/年,装置负荷在不断提升中。

根据国内各PTA厂家装置运行负荷计算,PTA平均负荷回落在78%-82%左右,下游聚酯装置的运行负荷在85%左右,部分装置检修缓解了短期新产能投产的供应过剩压力,但预计11月中旬后部分检修装置重启,市场将继续面临供应压力。

PTA合同货方面,中石化、珠海BP、翔鹭石化、逸盛石化10月PTA合约货结算价均出台在8650元/吨,较9月结算价格上调50元/吨。

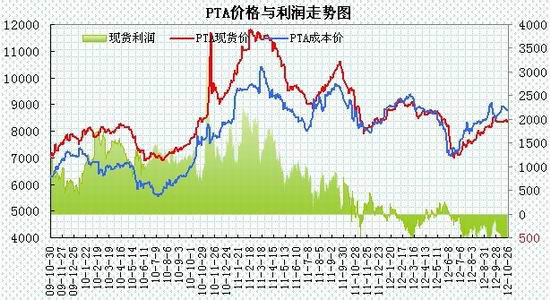

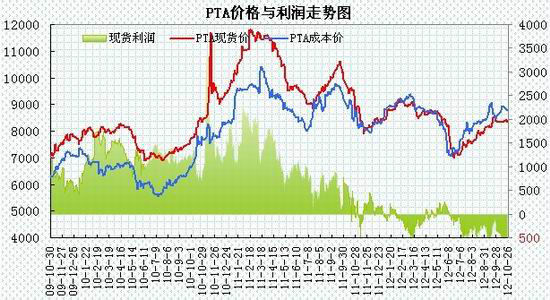

国内多套装置处于停车检修中,而新装置产品仍未完全投放,现货市场货源偏紧,PTA 现货市场行情整体持稳,下游采购谨慎观望。截止到26日PTA华东市场报价在8300元/吨,较9月底下跌100元/吨;外盘现货价格报至1092美元/吨,较9月底上调约25美元/吨。亚洲PX价格报于1540-1560美元/吨,折算出PTA的生产成本约为8700-8900元/吨,PTA动态生产利润从10月初的亏损200-400元/吨逐步回落至10月下旬的亏损400-600元/吨之间,亏损幅度较前期有所扩大。

4、聚酯市场

据统计局数据显示,9月我国化学纤维产量为329.8万吨,同比增长8.8%;环比下降1.08%。1-9月化纤产量累计为2835.4万吨,同比增长12%。9月份聚酯产量为96.3万吨,较去年同期增长0.7%;1-9月聚酯产量为848.8万吨,较去年同期增长3.4%。

国内涤丝装置开工基本稳定,聚酯负荷小幅回落在85%左右,江浙地区各主要织造地区开机率维持66%左右,加弹机平均开机率在7成,长兴、慈溪地区加弹机开机率维持在6-7成,萧绍地区加弹机开机率在7-8成,常熟太仓地区加弹机开机率在8成。切片纺工厂平均开机率平均在5-6成,其中萧绍地区切片纺开机率在6成,诸暨地区切片纺开机率在4-5成,慈溪地区切片纺开机率在4-5成,江苏地区在7成。喷水织机开机率在6成,海宁经编机开机率在7成附近;萧绍地区圆机开机率在7成;福建、广东圆机经编开机率在6成。涤丝的产销平均在6-8成左右,江浙主流涤纶长丝工厂的库存维持中等偏高的水平,POY库存在15.8天附近的水平、FDY库存在22.5天附近,DTY库存偏高在31.5天附近。下游面料交易处在温而不火的状态,不管是喷水机还是经编机、大圆机暂稳局面。聚酯切片的合同外成交价重心下移,而且聚酯切片的销售迟缓,供大于求状况压力加大,聚酯纺丝厂涤丝库存逐渐增多,为了力争出货,优惠促销让价的动作力度相应加大。

5、郑交所PTA仓单

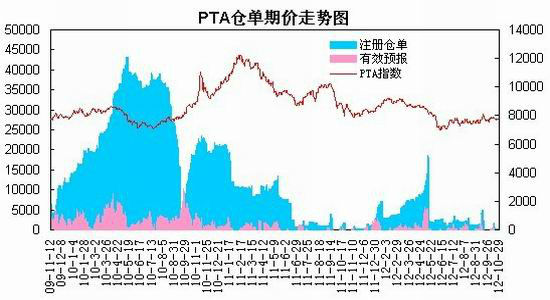

郑商所的库存仓单数据显示,截至10月29日,PTA的仓单为337张,较9月底增加337张;有效预报为0张,较9月底减少22张。总体上,当前PTA期价处于贴水状态,郑商所仓单处于低位水平。

6、季节性走势分析

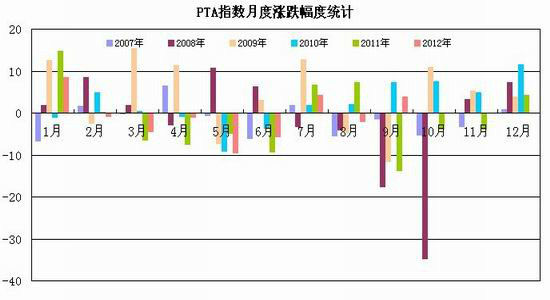

从PTA指数的历史走势看,2007年以来,PTA指数在11月份有三年出现上涨行情,2008、2009、2010年的涨幅分别为3.13%、5.32%、4.9%;2007、2012年出现下跌行情,跌幅分别为3.17%、3.93%;月度波幅方面,2008年的波动幅度超过2800元,2007年、2009年、2010年及2011年波动幅度则处于500-1000元区间。从季节性统计看,PTA期价在10月份的波动幅度均值在1150元左右,整体波动幅度较为显著。

三、后市展望

综上所述,国内经济逐步企稳,三季度可能是阶段性的低点,四季度有望企稳回升,鉴于经济逐步企稳回升,预计货币政策将保持稳健基调。上游原料方面,亚洲PX 高位整理,PTA生产商的亏损幅度有所扩大,成本对PTA价格构成一定支撑。供需方面,国内多套装置处于停车检修,开工率回落至78%左右,这暂时缓解了短期供应压力,但预计11月中旬后部分检修装置重启,市场将再度面临供应压力。纺织行业在旺季出现一定回暖,但仍未明显改观,下游聚酯节后补库需求趋于回落,涤丝库存逐渐回升,供需格局趋于宽松。

总体上,PTA新增产能集中释放,整体供需趋于宽松压制期价,预计11月份PTA的上行空间受限,面临震荡回落走势。技术上,PTA1301合约面临7800-8000关口压力,下方测试7400-7600一线支撑,预计处于7400-8000区间波动,PTA 1305合约面临7600-7800一线压力,下方考验7400支撑,跌破将进一步考验7000-7200关口较强支撑,预计11月份PTA有望以7000-7800区间波动为主。

附一、国内主要PTA企业合同货报价

| BP珠海 | 远东石化 | 扬子石化 | 翔鹭石化 | |||||

| 报价 | 结算价 | 报价 | 结算价 | 报价 | 结算价 | 报价 | 结算价 | |

| 2012年10月 | 8800 | 8650 | 8700 | 8650 | 8600 | 8650 | 8600 | 8650 |

| 2012年9月 | 8700 | 8600 | 8500 | 8600 | 8700 | 8600 | 8500 | 8600 |

| 2012年8月 | 8200 | 8200 | 8200 | 8200 | 8300 | 8200 | 8000 | 8200 |

| 2012年7月 | 8000 | 7800 | 8000 | 7800 | 7900 | 7800 | 7800 | 7800 |

| 2012年6月 | 8200 | 7550 | 8200 | 7550 | 8000 | 7550 | 7800 | 7550 |

| 2012年5月 | 9200 | 8850 | 9200 | 8850 | 9000 | 8850 | 9000 | 8850 |

| 2012年4月 | 9200 | 9000 | 9200 | 9000 | 9200 | 9000 | 9500 | 9000 |

| 2012年3月 | 9800 | 9150 | 9800 | 9150 | 9700 | 9150 | 9800 | 9150 |

| 2012年2月 | 9800 | 9450 | 9500 | 9450 | 9500 | 9450 | 9800 | 9450 |

| 2012年1月 | 9100 | 9100 | 9200 | 9100 | 8800 | 9100 | 9200 | 9100 |