现在位置 >>

现在位置 >> 摘要

春节后,下游补库陆续开启,现货逐步趋稳。3月12日抛储在即,前期或存在抢购行情,中期又将呈现阶段性供给充裕的场面。况且目前新棉销售还未过半,价格较难出现大幅上涨。此外,3至5月,农户又将播种新棉,市场对面积增长的期望仍比较大,后期存在一定炒作空间。不过,郑棉(15060,-95.00, -0.63%)在短期内较难摆脱15000-15500的运行区间。下方支撑相对明显,因储备棉轮出底价低于15200元/吨的概率较小(若按照美棉维持在80美分/磅之上来测算)。

总体看来,棉花维持大区间震荡的概率较大,过分看多或悲观后市均不可取。短期内,关注储备棉拍卖政策。笔者猜测,拍卖前期或因抢购行情导致偏强走势;随后,储备棉逐渐流入市场,货源充裕,叠加新棉扩种效应,或在5月前后开始回落;同时也需关注新棉播种期间的天气行情,以及拍卖结束后国储库存量的变化。

可尝试逢低买入,逢高开空的来回操作,从而扩大收益。

一、行情走势回顾

进入2018年,郑棉继续在14800-16000元/吨的大区间内震荡。

1月初,由于新年度放贷,资金入市,叠加备货行情的展开,郑棉阶段性走高。随后,在1月下旬至2月中旬期间,因汇率波动趋强等宏观因素凸显,郑棉跟随美棉呈现一路下跌的走势,最终站稳在14800元/吨的区间底部。

春节过后,由于下游纺织企业陆续复工,棉花市场行情略有回暖。截至2月28日,中国棉花价格指数3128B级棉报价15685元/吨,与节前相差不大。在结束了节前的补库热潮后,纺织企业多数备有一定库存供节后生产,同时,等待性价比较高的储备棉入市。轮出前,预计棉花期现价格均趋于稳定。

图1郑棉指数日K线走势(2016.12-2018.02)

数据来源:文华财经国联期货研发部

二、基本面因素分析

(一)储备棉轮出在即

春节过后,为了避开轮出前期的抢购,下游少数企业已陆续备足年后供生产的库存。不过,仍然有多数企业在等待价格较优的储备棉花投入市场。预计,拍卖前期下游及待补库,现货价格将有所提振,短期以稳为主。经相关测算,2018年储备棉标准级轮出底价最低时为14730元/吨(交易费、倒垛费、出库费95元的固定费用以及其余成本未包括在内),这也印证了郑棉价格底部14700-14800的区间存在较强支撑。

在2017年轮出后,国储库存大幅下降,目前仅余500万吨,可见去库存成效显著。政策方面,2018年国储抛售将从3月12日开始,至8月底结束,每日挂牌3万吨,轮出预期数量300万吨。若抛储期间无新棉轮入,国储库存或降至200万吨。在棉花需求前景看好的前提下,若国储下降速度过快,企业用棉得不到保障,届时供给越发偏紧的情况下,棉价重心或抬升。(二)仓单及工商业库存处历史高位

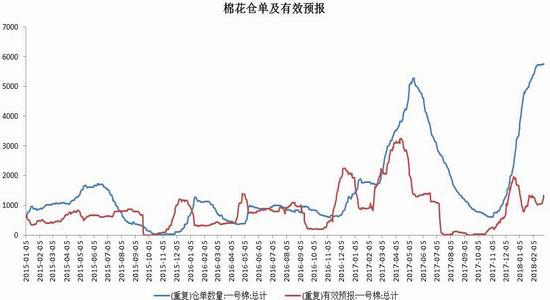

截至27日,注册仓单5780张(较前一日+5张),有效预报1417张,二者共折合棉花28.79万吨,较节前继续增加1.75万吨。目前,仓单量达到历史高位,因前期皮棉销售不畅,现货大量涌入期货市场。仓单压力不断加大的同时,拍卖也将启动,阶段性供给趋于宽松。在此期间,庞大的仓单量将成为压制棉花的上行的因素之一。

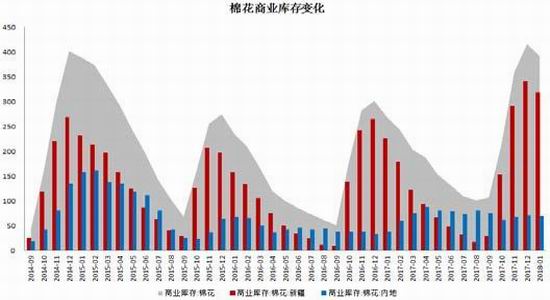

1月份,受到期货市场走低,及储备棉轮出消息影响,企业购买趋于谨慎。即便在新棉加工基本结束的情况下,全国棉花商业库存出现了年度内首次降低。中棉协数据显示,1月底全国棉花商业库存总量约391万吨,较上月减少24.32万吨,降幅5.9%。其中新疆库317.7万吨,比去年同期增加93.3万吨。

据监测系统调查,截至2月11日,被抽样企业平均库存使用天数约41.9天,环比增加3.2天,同比增加8天。推算全国棉花工业库存约93.8万吨,环比增加8.9%,同比增加33.8%。如此看来,工商业库存将近500万吨,临近历史高位,这将导致棉花市场阶段性压力偏大。

不过,春节后轧花厂还贷压力减少,下游纺企库存偏低,补库需求趋升。随着下游开机率的恢复,多数企业静待储备棉入市,预计在三月中旬前后,纺企补库需求达到相对高峰,或削弱库存偏高对价格造成的不利影响。

图2 棉花仓单及有效预报

数据来源:wind资讯国联期货研发部

图3 棉花工商业库存

数据来源:wind资讯国联期货研发部

(三)我国棉花供需情况

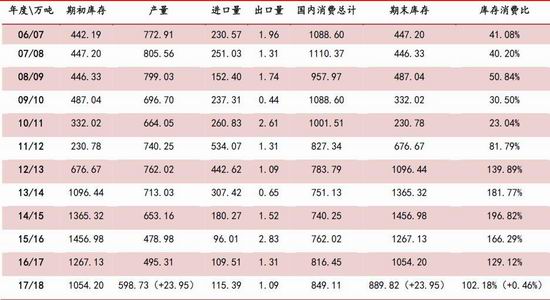

供给端看,今年疆棉丰产已成为主基调。中国农业部2月预测,17/18年度,国内棉花产量将上升至579万吨(较1月上修15万吨),期末库存因此上调15万吨。

此次USDA2月报告,上修17/18年度全球棉花期末库存76万包(16.55万吨)。其中,17/18年度中国产量上调110万包(23.95万吨)至598.73万吨,期末库存因此上修110万包至889.82万吨,其他数据保持不变。预测的整体趋势与我国农业部一致,即产量增加导致期末库存上升。看来,国内棉花供需形势并未明显转向利多,棉价要突破震荡整理的格局,还缺乏动力。

需求端看,国内用棉呈现持续增长趋势,缺口连续三年在300万吨上下浮动。因此,我国棉花市场对储备库存或进口棉的依赖性依旧较大。近两年,去库存强度较高,国储库存已从1000多万吨降至500万吨,库消比已减少27%至102%。若本次轮出延续2017年的去库存力度,国储见底的风险加大。届时,棉花或迎来上涨契机。

再观第29届USDA展望论坛数据,其预测中国产不足需的情况将延续至下一年度:预计2018/19年度中国棉花产量588万吨,同比减少1.8%。棉花进口量152万吨,同比增加40%。棉花消费量预计为897万吨,同比增加3%。库存消费比81.3%,同比减少20.3%。

图4 棉花期现价格走势图(2017.01-2018.02)

图5 中国棉花供需平衡表(2月USDA数据)

数据来源:wind资讯国联期货研发部

(四)未来全球棉花供需出现反转

2月USDA供需报告显示,17/18年,全球棉花期末库存调增67万包,年度供大于需19万吨。短期内,供需略微偏空。因结果与市场预期相符,ICE期棉在消化利空后小幅反弹。

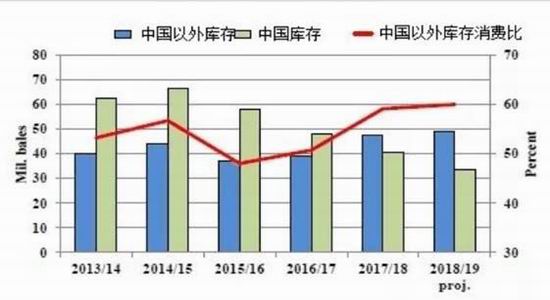

长远来看,USDA展望论坛预计,18/19年全球棉市总体库存将出现下降,从而抵消了17/18年度增加的库存量。因18/19年全球棉花产量2547万吨,同比减少3.6%;消费量2676万吨,同比增加2%,全球供需结构将在18/19年度出现反转:2019年秋季产消缺口将达到128万吨,而今年秋季则产大于需18.94万吨。此外,19年秋季全球期末库存1801万吨,同比减少6.7%;库存消费比67.3%,同比减少8.4%。总体看来,全球消费量整体提升,尤其是中国在去库存的背景下,消费继续趋增。预计国际棉花现货价格,将因中国以外地区的库存增加而整体走弱。因此,未来国内外棉花市场的走势差异或不断拉大,外棉对中国棉花走势的影响将不断减轻。

此外,相关预测显示2018/19年度,美国棉花种植面积1330万英亩,同比增长5.5%,高于预期。预计收获面积1130万英亩,同比减少0.4%;绝收率预计15%,同比增加50%;单产预计为828磅/英亩,同比减少7.9%。综合以上数据,预计此年度产量424.6万吨,同比减少8.3%。

图6 中国及其以外库存对比图

数据来源:上海国际棉花交易中心

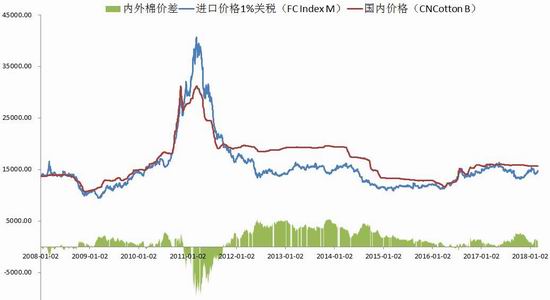

(五)国产棉竞争优势再次被削弱

去年9月底轮出结束后,内外棉价差(配额内)曾拉大至2000多元/吨,且持续近两个月之久。在经历了12月初的2000元左右,下降至1月时最低100多元,目前又回升至1000元左右的水平,国产棉花的竞争优势再次被削弱。

本月27日,国内3128B价格15683元/吨(与前一日持平),国际CotlookA棉花指数(按1%关税)折合提货价14797元/吨(较前一日+111),低于国内886元/吨。

2018年,关税内进口配额为89.4万吨。在配额发放之际,正逢去年末外汇波动加强,内外棉价差重回1000元之上。利润刺激下,新年度棉花进口数量激增。据统计,2018年1月,我国进口棉花13.37万吨,环比增加3.36万吨,增幅33.50%;同比增加1.88万吨,增幅16.40%。

若内外棉价差长期维持高位,国内棉花市场风险将加剧。这是因为,国产棉纱价格优势下降后,势必对国产棉的需求造成影响,导致棉花供应承压。

图7 内外棉价差走势(2008.01.02-2018.02.27)

数据来源:wind资讯国联期货研发部

三、后市展望

春节后,下游补库陆续开启,现货逐步趋稳。3月12日抛储在即,前期或存在抢购行情,中期又将呈现阶段性供给充裕的场面。况且,目前新棉销售还未过半,价格较难出现大幅上涨。此外,3至5月,农户又将播种新棉,市场对面积增长的期望仍比较大,后期存在一定炒作空间。不过,郑棉在短期内较难摆脱15000-15500的运行区间。下方支撑相对明显,因储备棉轮出底价低于15200元/吨的概率较小(若按照美棉维持在80美分/磅之上来测算)。

供需方面,虽然产量预测大幅上调,但我国棉花市场长期处于产不足需的局面,缺口已连续三年维持在300万吨,并且消费在不断趋增。而供给侧改革下,去库存也超预期展开。去年轮出后国储库中仅剩下500万吨,市场预期今年投放300万吨国储后,库存将大幅下降。短期内,拍卖或使得新棉购买意愿下降,供给阶段性承压。但未来,消费持续温和增长,国内棉花将不断面临库销比下降的情形,届时郑棉或迎来上涨机会。

总体看来,棉花维持大区间震荡的概率较大,过分看多或悲观后市均不可取。短期内,关注储备棉拍卖政策。笔者猜测,拍卖前期或因抢购行情导致偏强走势;随后,储备棉逐渐流入市场,货源充裕,叠加新棉扩种效应,或在5月前后开始回落;同时也需关注新棉播种期间的天气行情,以及拍卖结束后国储库存量的变化。可尝试逢低买入,逢高开空的来回操作,从而扩大收益。

图9 郑棉指数日K线走势猜想