现在位置 >>

现在位置 >> 临近春节,下游纺织企业陆续放假,需求更加疲近软;美棉在出口下降以及种植面积预增的双重压力下高位回落,间接对国内郑棉市场承压。不过,高价美棉推升储备棉抛储底价,加之国内下游补库,郑棉跌幅有限。

风险:储备棉轮出计划推迟,推升国内郑棉价格突破前高。

一、行情回顾

1、期价低位回升

1月份国内郑棉期价涨势明显,主力合约从12月底14800元/吨阶段性低位震荡上扬,最高达到15560元/吨。近日在15500――15600元/吨区间遇阻回落,该点位卖盘压力较大。我们认为,促成1月国内郑棉行情走高的主要原因有以下几个方面:一、美棉持续走高,主力合约创近四年高位;12月底,国内纺企前期囤棉基本消化,节前补库模式启动;国内新棉销售率同比明显落后,市场猜测抛储政策或将有变化。

图1郑棉主力1805合约近期走势

图片来源:博易大师,弘业农产品研究所

2、棉价止跌回升,纱、布价格阴跌

受下游补库需求释放支撑,国内棉花现货价格指数止跌回升,3128棉花价格指数在1月中旬跌至15658元/吨后缓慢回升,截止本周四,该价格指数报15715元/吨,较1月中旬低点上涨57元/吨,较上个月同期上涨17元/吨;而下游纱线和坯布价格继续阴跌,截止本周四,C32S纱线价格指数报22970元/吨,32支纯棉斜纹布价格指数报5.71元/米,分别较上个月同期走跌60元/吨和0.01元/米。

二、国际棉价强势

随着北半球新棉上市,美农月度供需报告对全球棉花消费量预估一再调增,与此同时,期末库存量预估下降,全球以及美国棉花增产的利空逐渐被消化。相对于美棉,取而代之的是强劲的出口带来的利多,这使得ICE盘面从11月下旬开始强势上涨。截至目前,主力3约合约盘中高点达84.65美分/磅,最大涨幅超过20%。尽管1月份美农报告略微利空,美棉依然表现强势。CotlookA棉花现货价格指数从80美分下方一路飙至最高94.1美分/磅,涨幅达17.6%,较去年同期高出8-10美分/磅。

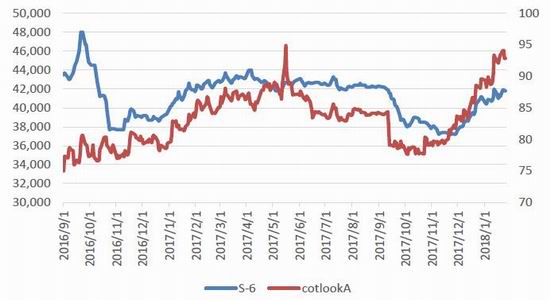

印度国内棉花S-6现货价格进入12份开始止跌回升,目前已涨至40400卢比/坎地,与去年同期价格相当,近一个月涨幅8%左右。一方面,印度棉花价格走高,出口商部分违约;另一方面,印度卢比升值,11月中旬以来升值幅度达2.47%,间接增加美棉出口量。巴基斯坦棉花产量预估增加,不过增加幅度小于市场预期,且其国内纺企需求旺盛,导致棉花价格一路走高。美农月度供需报告将巴基斯坦棉花进口量预估从6月份的200万包调增至1月份270万包。12月初,巴基斯坦明确放开印度免进许可证,不过截至目前仍然没有有效实施,巴基斯坦成为本年度美棉出口的第三大买主。

图2美国和印度棉花现货价格强势走高

数据来源:wind,弘业农产品研究所

三、国内外棉花、棉纱价差倒挂

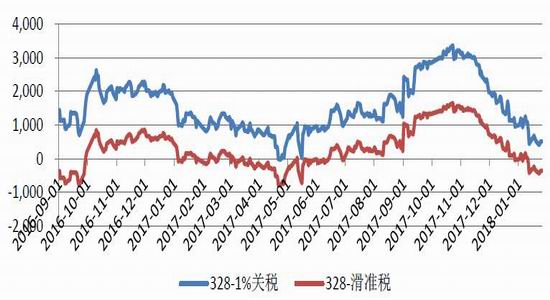

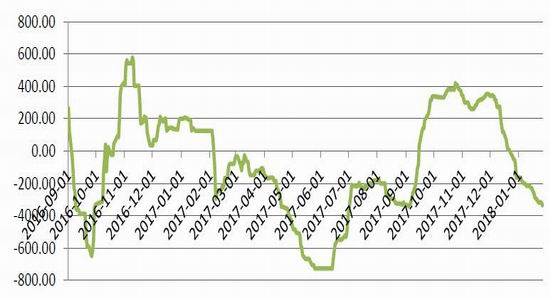

截止本周一,CotlookA棉花价格指数本月涨幅3.4%,从11月份起点至今涨幅达16.6%;印度S-6棉花现货价格本月涨幅1.97%,从12月份起点至今涨幅达11%;代表国内棉花价格的328棉花价格指数从11月份走跌,进入1月份后开始止跌企稳,目前仍较11月份低约300元/吨。国内外棉花价格走势差异,直接或间接导致国内外棉花价差以及棉纱价差倒挂。国内外棉花价差近入11月份开始收敛,截止本月底,328棉花价格指数与进口棉花价格指数1%关税港口提货价的价差为513元/吨,较上个月同期收敛619元/吨;与进口棉价格指数滑准税港口提货价的价差为-363元/吨,较上个月同期缩小455元/吨,该价差从1月份开始倒挂。截止本月底,中国纱线价格指数C32S与进口纱线价格指数C32S的价差为-335元/吨,上个月同期为-52元/吨,该价差从12月份开始回落,两个月回落幅度约为700元/吨。随着国内外棉花价格走势的差异,棉纱价差12月底进入倒挂模式。国内外棉花、棉纱价差的倒挂将会有效减少棉花、棉纱的进口量,尤其是对棉纱进口量的影响较为明显,间接提升国产棉的消费量,支撑国内棉花价格。

图3国内外棉花价差回落明显

数据来源:wind,弘业期货农产品研究所

图4国内外棉纱价差倒挂

数据来源:wind,弘业期货农产品研究所

四、原材料补库不敌下游需求疲软

从棉花工业库存数据可以看出,9、10月份,国内棉花工业库存达到高峰,分别为83.6万吨和82.12万吨,11月份明显下降,而12月份则降至66.54万吨.下游纺企存储的国储库棉花基本能够维持到12月底,进入1月份,下游开始补充原材料库存。由于3月12日储备棉开始轮换的政策预期的存在以及较高的新棉价格,使得下游的补库量有所保留。国内棉花供给充足,加上3月份储备棉即将抛储,企业采购谨慎,多随用随买。不过,美棉一再走高,提升了国内储备棉抛储底价预期,在一定程度上刺激了下游的补库行为,国内棉花现货价格在1月份中旬终于止跌回升,但下游需求仍不乐观。

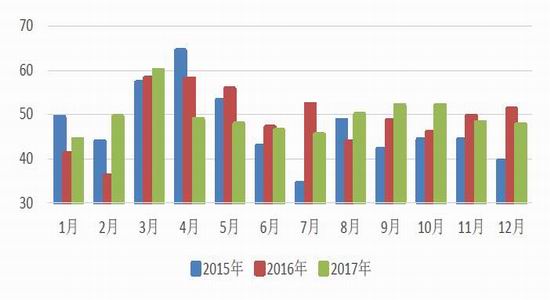

根据中国棉花信息网发布的棉纺织行业采购经理人指数(PMI)数据显示,12月份国内棉纺PMI为47.52,已持续两个月下降且均在50荣枯线下方。从分项指标来看,PMI环比下降主要受生产量、开机率以及棉纱库存拖累。生产量指数环比下降2.03个百分点;开机率环比下降2.19个百分点,该指数已持续三个月下降;棉纱库存指数环比上升1.15个百分点,但与10月份相比,棉纱库存指数大幅上升9.62个百分点。据有关数据显示,我国纱线库存折天数从10月份开始环比上升,12月份增幅最大,环比增加3.23天;坯布库存天数从9月份开始缓慢增加,4个月增幅为2.76天。在纱线开机率持续三个月下降的情况下,国内纱线库存天数持续三个月上升,可见下游销售并不十分顺畅。

与棉纺PMI下降、棉纱坯布库存上升相对应的是国内棉纱、坯布价格指数继续阴跌。金九银十过后,棉纱、坯布价格开始回落,截至本月底,C32S纱线价格指数报22970元/吨,月环比走跌60元/吨,11月份以来走跌405元/吨;32支纯棉斜纹布价格月环比走跌0.01元/米,11月份以来跌幅1.89%。

图5棉纺PMI持续俩个个月下滑

数据来源:wind,弘业农产品研究所

图6纱线和坯布库存继续升高

数据来源:wind,弘业农产品研究所

图7纱线和坯布价格指数继续阴跌

数据来源:wind,弘业农产品研究所

五、国内产量超预期,销售进度缓慢

1、美农报告调增中国棉花产量预估

1月份美农报告显示,除中国外全球棉花产量预估较上个月调减39万包,不过因中国棉花产量预估大幅调增140万包最终导致全球棉花产量预估调增101万包;同时调增中国棉花消费量预估100万包,最终导致中国棉花期末库存量预估月环比略增10万包、全球棉花期末库存量月环比略降21万包。根据中国纤维检验局的数据显示,截止本周一,全国皮棉累计加工量达514万吨,新疆皮棉累计加工量为494.28万吨;分别较去年同期大幅增加106万吨和99万吨。

2、销售进度缓慢

据国家棉花市场监测系统调查数据显示,截至上周五,全国新棉销售率为42.4%,销售进度明显加快,但依然慢于去年同期和近四年均值。

今年新棉销售率大幅下降的原因主要原因在于前期企业存储了充足的储备棉。根据我们估算,纺企囤的储备棉在12月底基本消化完毕,1月份需要补充原材料库存来维持生产。进入1月份,纺企开始补充库存,不过该行为较难带动棉花价格,主要原因如下:一、用棉企业寄希望于明年的储备棉抛储,采购量不大;二、下游产品走货缓慢,在开机率下降的情况下库存呈上升状态;三、今年的新棉销售压力过大,加之临近春节和节后即将抛储,企业有回笼资金需求,售棉的迫切性较往年强烈。

六、行情展望

本轮国内郑棉的涨跌可谓与美棉走势密切相关,同时也受到了下游补库的影响。

截止上周,2017/2018年度美棉累计出口量已达美农报告预测的84%,我们预计后期出口速度将会有所放缓。与去年同期相比,CotlookA棉花价格指数上涨5美分/磅左右,这将进一步刺激今年的美棉播种面积,使美棉价格承压,ICE棉价难续前高。

我国的储备棉抛储底价受国内棉花价格指数和CotlookA棉花价格指数影响,在美棉大幅上涨和国内补库的双重带动下,国内郑棉修复性上涨也在情理之中,不过国内郑棉依然维持在区间内震荡。

一方面,高价美棉推升储备棉抛储底价,新棉的吸引力提升,加之国内下游补库,新棉销售进度加快;另一方面,国内新棉销售进度同比缓慢,市场对3月12日开始的储备棉轮出计划是否如期举行存疑,这在一定程度上推升国内郑棉价格。不过由于国内棉花卖压承重,郑棉主力合约终是没有有效突破15500―15600元/吨的压力区。

临近春节,下游纺织企业陆续放假,需求更加疲软;美棉在出口下降以及种植面积预增的双重压力下高位回落,间接对国内郑棉市场承压。预计国内郑棉市场将以弱势震荡为主,震荡区区间15000―15600元/吨。风险:储备棉轮出计划推迟,推升国内郑棉价格突破前高。