现在位置 >>

现在位置 >> 摘要

近阶段,国内棉花基本面利空现货。新疆皮棉销售迟缓,价格高开低走。企业继续消化前期的储备棉库存,新棉采购积极性不高。加上,工商业库存维持高位,棉花货源略显宽松。

期货方面,受月末美棉回升带动,郑棉下行压力得到缓解,在14900元/吨附近获得较强支撑。短期内,郑棉主力合约或迎来阶段性上涨。1月前后,因棉花集中上市,市场供应压力增大,预计现货将偏弱运行。期货或跟随走低,但下行空间有限。随后,受年前潜在的备货行情影响,下游需求将明显提振。届时,现货将由弱转强,预计盘面在3月前后形成高点。

综合分析,虽然现阶段基本面稍有利空,但我国棉市供需结构正逐步得到改善。因产不足需,缺口已连续三年维持在300万吨,成为推动棉价上涨的关键因素。另外,明年3月再次轮出,继续助力去库存。未来,一旦库消比下降至临界点,便为棉市走牛提供了基础。总体看来,棉花后期上行动力正逐步释放,长线继续看多格局。

一、行情走势回顾

11月,郑棉指数在走势上呈现ABC浪结构,下方14800处遇强力支撑,若此轮反弹浪能突破15400元/吨,将为后期上涨蓄力。

目前,新棉陆续上市。短期内,利空因素叠加:1、今年新疆皮棉销售进度滞缓,新棉存在阶段性库存积压的风险。2、企业手中仍有部分储备棉未消耗完毕,加之工商业库存较高,补库积极性下降。3、今年不实行轮入,2018年轮出新政已明确。于是,纺企囤货意愿降低,更偏向随采随用,新棉将不如往年抢手。4、内外棉价差拉大,国产棉竞争力下降。

不过,中长期利多支撑不容忽视。国内供需结构好转,去库存效果显著,棉价重心被不断抬高。

图1 郑棉指数日K线走势

数据来源:wind 国联期货研发部

二、基本面因素分析

国内方面:

(一)现货市场概况

回顾下半年,新疆基准交割库于7月1日起启用,新疆现货价开始贴近16000元/吨横盘运行。9月底抛储结束,储备出库与新棉上市压力叠加,对期货盘面打击较为明显,现货价格从11月开始出现回落。截至本月29日,棉花指数3128B价格15869元/吨(较前一日-3、较上周-37元)。数据显示,截至24日,全国新棉采摘进度为93.0%(新疆采摘93.4%),同比下降3.0个百分点,较过去四年均值减缓3.5;全国累计加工皮棉316万吨,其中新疆累计加工311万吨,入库量279万吨;全国皮棉检验269万吨,新疆检验263万吨,内地5.3万吨。

这意味着,采摘进入收尾阶段,全国皮棉加工成本基本锁定。据企业反映,新疆内皮棉毛重提货价在15900-16100元/吨。

今年,疆棉存在滞销的情况,皮棉价格高开低走。24日,全国新棉销售率为16.2%,同比下降7个百分点,较过去4年的均值下降8.9个百分点。据了解,今年皮棉成本约16350元,由最初的售价16500元/吨,下跌至目前的16000元/吨,存在300元/吨的亏损。因贸易商手中仍有部分国储棉库存有待销售,价格更具优势,对新棉销售造成打压。年底,存在还贷及资金回笼需求,贸易商出货意愿强,收购显得冷清。

目前,大部分新棉还未流通市场,供货压力将在年末集中体现。若后期需求无明显好转,加上阶段性货源宽松,现货偏强运行的概率降低。

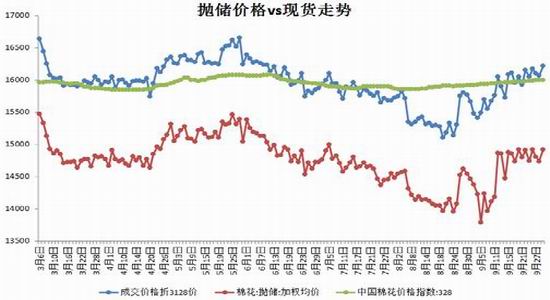

图2 棉花期现价格走势图

数据来源:wind资讯 国联期货研发部

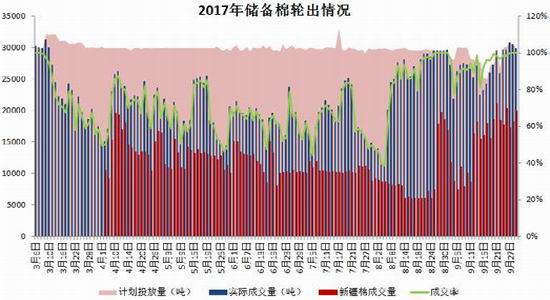

(二)轮出回顾及后期影响

国储拍卖于9月底结束。本年度,储备轮出历时7个月,较16/17年提前2个月启动。轮出最后一个月,成交率大多维持在90%以上,竞拍的积极性强。据统计,3月6日至9月29日,累计计划出库销售437.8万吨,实际成交322万吨,成交率74%。其中,新疆棉、地产棉分别成交183、139万吨,成交均价14754元/吨,折3128价15951元/吨。

政策方面,2018年储备棉轮出将从3月12日开始,预计8月底结束,每日挂牌3万吨。距轮出还有4个月,若按80万吨/月的用量,消耗为320万吨。按照预期,今年新疆产棉430-450万吨,新棉无法销售完毕,何况现在很多纺织厂还在使用国储棉。因此,短期内供给过剩基本成定局。如图显示,8月8日-30日之间,轮出价折3128价格低于328现货价格指数500-1000元/吨,最低时为15103元/吨),在此期间,成交量大幅拉升,成交率在80%-100%之间波动。目前,现货虽有所回落,却依旧在16000元/吨附近徘徊。这个价格,相对储备棉来说,是明显偏高的。然而,之前已提到,近期皮棉存在亏损销售(下跌至16000元/吨,有300元/吨的亏损),若企业手中的储备库存充足且质量较优,今年棉花市场销售滞缓成为必然现象。

由于今年不实行轮入,新棉需在明年3月轮出前转为有效供给,否则货源将积压。因此,随后数月将成为新棉集中销售时点,现货或打出低点,不排除期货也将跟随出现阶段性疲软的表现。

图3 2017年轮出情况、及价格走势

数据来源:wind资讯 国联期货研发部

(三)库存情况

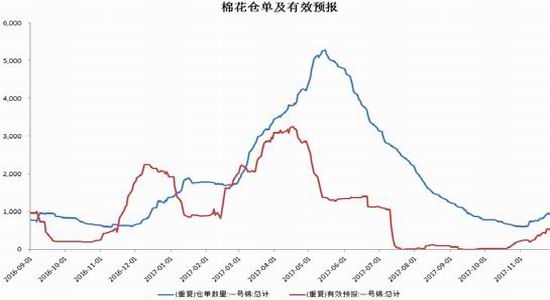

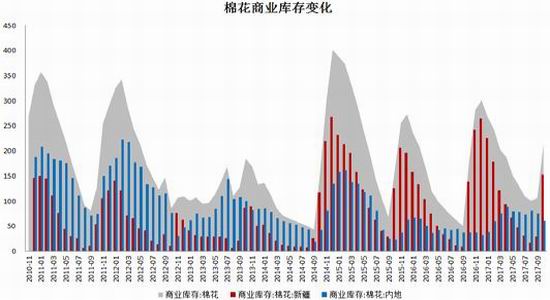

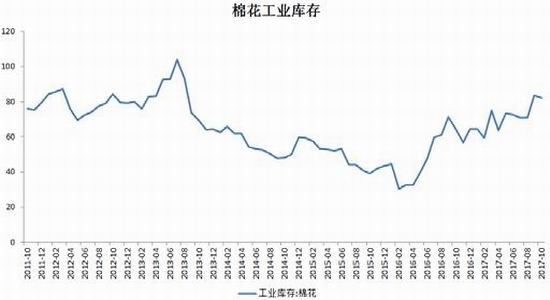

自11月起,一号棉仓单数及有效预报均低位回升,后持续增加。截至29日,仓单数1101张,有效预报575张,折合棉花6.70万吨。目前的仓单量,与去年同期相仿,去年12月期间的仓单数量稳步回升,有效预报大幅增加超2000张。若按照往年的规律,郑棉潜在的仓单压力正在加大。据统计,10月底,商业库存215万吨,较上月增108.49万吨,较去年同期增36.27万吨;棉花工业库存82万吨,较上月减1.48万吨,较去年同期增17.66万吨。工商业库存总共297万吨,处于历史较高位。这么一来,高库存延迟了市场对新棉的需求,预期可平稳过渡至明年轮出前后。

图4 棉花仓单及有效预报

数据来源:wind资讯 国联期货研发部

图5 棉花工商业库存

数据来源:国家粮食交易中心 国联期货研发部

(四)国内延续产不足需

目前,虽然存在现货销售滞缓、储备棉抢占市场、工商业库存偏高等利空因素,但反观国内供需环境,连续三年维持在300万吨的需求缺口,是推动棉价重心上涨的关键。

14/15年起,库存消费比开始转头向下,下降速度约每年30%,预计17/18年下滑至102.52%;期末库存以每年200万吨的速度递减,18年秋季将降至863.70万吨。

长期来看,国内棉花供需格局依旧偏紧。总体上,还将依靠库存填补缺口,产不足需的局面将延续。短期内,或受基本面因素影响,出现反复震荡或回调走势,但改变不了郑棉价格已逐渐向上攀升的事实。

图6 中国棉花供需平衡表(USDA数据)

数据来源:wind资讯 国联期货研发部

国际方面:

(五)国际供需形势宽松

17/18年度,国内外棉花供需结构存在较大反差,国际棉花市场整体产大于需。

据USDA11月数据,全球17/18年度产棉2644万吨(较10月预估上调12万吨),较去年增产326万吨,涨幅14%;消费较上年度增110万吨,至2569万吨,涨幅4.4%。17/18年,全球棉花市场逆转了前两年产不足需的局面,将产大于需48万吨。除中国以外的国际市场,预计库销比上升至63.81%,为2000年以来最高。国际环境下,棉花供给极为充沛。

(六)内外棉价走势分化

基本面判断,内外棉价差存在继续扩大的趋势。

观图7,2017年储备棉轮出结束后,内外棉价差(配额内)拉大至2000多元/吨。也就是说,如此大的利润空间,已持续两个多月。24日,国内3128B价格15882元/吨(较前一日-16元),国际CotlookA棉花指数(按1%关税)折合提货价13509元/吨,低于国内2373元/吨。

明年1月前后,纺织企业将进行年前补库,新棉需求预期转好,价格或阶段性回升。然而,国际棉花整体供应宽松,有异于国内长期偏紧的格局。因此,新年度国际棉价偏弱运行的概率较大,内外棉价差或有增难减。

图7 2017年内外棉价差走势

数据来源:wind资讯 国联期货研发部

三、后市展望

本月末,受美棉回升带动,郑棉下行压力得到缓解,在14900元/吨附近获得较强支撑。12月,郑棉主力合约或迎来阶段性上涨。

1月前后,因棉花集中上市,市场供应压力增大,预计现货将偏弱运行。期货或跟随走低,但下行空间有限。随后,受年前潜在的备货行情影响,下游需求将明显提振。届时,现货将由弱转强,预计盘面在3月前后形成高点。

综合分析,虽然现阶段基本面稍有利空,但我国棉市供需结构正逐步得到改善。因产不足需,缺口已连续三年维持在300万吨,成为推动棉价上涨的关键因素。另外,明年3月再次轮出,继续助力去库存。未来,一旦库消比下降至临界点,便为棉市走牛提供了基础。

总体看来,棉花后期上行动力正逐步释放,长线继续看多格局。

图8 郑棉指数日K线走势猜想