现在位置 >>

现在位置 >> 为什么在今年的时候期现结合的操作会提的比较多,在以往几年其实所有的行情都是一个比较确定性的,全年可能会有一个M型走势。每一年现货操作模式都是非常确定的M型,但是随着2007年开始大商所上的是LLDPE期货,到今年是它上市的第十年,在最开始几年可能比较少,但是从2011年开始,那个时候我记得给到的升水盘面是1000多,这时候完全是无风险套利,我根本不用卖,套进去就可以直接交割。

但是这几年一些投资公司期货公司和现货子公司都进入这一块,做基差的交易是之前行业发展的情况。在今年为什么有很多现货商和投资公司都来关注整个套利商或者套保商的行为,因为他们完全在市场上能够做到正反馈和负反馈,能够形成追涨杀跌。去年12月份的时候中国的价格已经达到了全球最高,那就导致2月份一来所有的货全部卖到了中国,一轮暴跌并且跌幅之惨,很多人从业这么多年觉得我但凡中间有一个点位抄底还是可以的,而且今年整个套利商的节奏还有一些对盘面的影响。

现行的传统贸易模式

第一类是一手外商资源代理模式,在短期内来说,资源还是为王的,因为毕竟你这个货订了之后,还是有1-2个月才能到,其实这1-2个月可以做的事情很多,你可能订的单子会比较大,这一两个月行情走两波,行情真的是抄到底了,但是这个货到了赚不到1000,可能赚200-300给到我下级贸易商,下级贸易商再传导又赚200-300百,中间可能分了几级,大家每个人把这个利润分掉了,你不可能说我订5000吨抄到底,一吨都不卖。

第二类是中石油和中石化煤化工代理,从2015年下半年煤化工基本上是遍地开花,全部质量起来可能就是从2016年开始,现在整个质量也没问题,以前它跟煤化工的价差,像华东会差到150,华北可能便宜一点,现在基本价差在50左右。

第三类是中型的贸易商,可能没有什么资源,但是可能会依靠上面的1.1和1.2的代理,去做一些现货的搬货,或者一年拿300-400百万吃一点现货行情,稍微赚100-200万。

第四类是从2015年开始兴起的电商,主要是通过华南开始的,他们现在是想创造一个供应链金融的形式,但是感觉不是很成功,最终它又回归到传统的贸易,它本来最开始高薪把人挖过来要做整个供应链金融,说要打造大数据平台,最终可能还是一个利润上的问题没有达到,现在慢慢的又重回到一个搬货公司。

现行的传统贸易商的困惑

在套利商存在的情况下,套利商会有一个追涨杀跌,尤其是几波行情一路上涨的时候,只要出现基差打到负的,至于你是-100建仓还是-200建仓还是-300建仓,这个根据每家公司的资金实力去考量。你去选择标准品还是非标品,还是选择高端的,在中间根据各家的市场选择或者说基差的经验上去看,那么期现的正反馈就很简单。

如果出现这种套利机会的时候,一般做这种期现正套的公司都是比较有实力的大型公司或者投资公司,信誉也比较好,资金也比较多,他可以很快的把货收到,空到盘面去,盘面可能会持续上涨,这个时候会陆续收。正反馈是边涨边收,套利商收货的时候,作为传统贸易商,你也可以跟着拿一点,盘面上涨以后我就不用卖给下家30吨、50吨这种。这种是在正反馈的情况下,大家都希望看到,我赚钱,你收货,我拿货,第二天盘面再涨,我再把货给你,这样的话大家都比较轻松,这种又能走量,肯定大部分的货在正反馈的情况下就给套利商。

在跌下来的时候情况就相反了,有的套利入场晚,是-300基差进去的,其实减250就可以出,现货亏钱,只要盘面赚,这种情况作为中间的代理商就会比较难受。在今年下一波长下跌的时候库存为什么一直降不下去,你只要越跌,套利商就赚稳定的升水200或者非标品的价差,就形成了一个负反馈,在负反馈的时候那些开单商也不会开单,所以其实在正反馈和负反馈的时候大家也是有出路的。

看传统贸易今后有没有出路,这个问题比较大,期现结合你可以不会,但是关键时刻还是要保护一下,没必要做的像投资公司那么专业,套保比值多少。

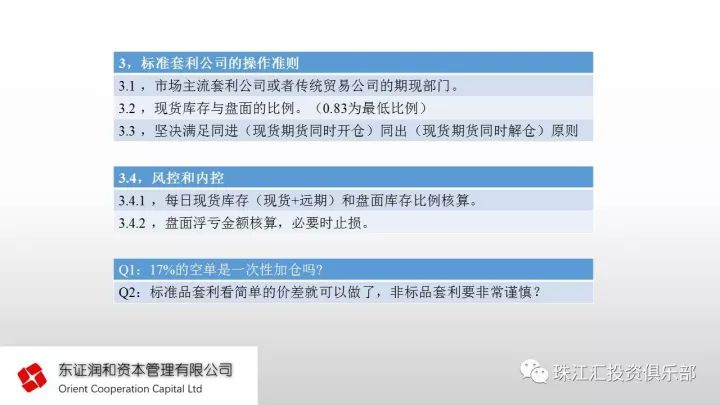

标准套利公司的操作准则

目前期现套利的公司主要分为三类,第一类是投资公司为主。第二类是像期货公司的风险管理子公司,它们可能各有千秋,每个板块都有。第三类像传统贸易会成立一个期现部,无非市场上进行这样一个期现套利的大部分是这三种公司。关于现货的库存和盘面的比例,这里有一个0.83的比例,我们在做这样一个套期保值的时候会套0.83,有的公司套到0.8,有的公司会比较严格一点,就套0.85,当你处在1:0.85的时候,一旦盘面亏,那这边赚的其实都是净利,上涨的时候就反过来,上涨的时候是盘面亏钱,现货赚钱,这个0.83的比例就是这样来的。

大部分的期货公司都会要求或者是套利公司都会要求我有一个同进同出的原则,当天谈了多少货,然后如果认定这样一个基差我要入场,那当天基本上是要空进去的,至于你是怎么空,还要不要博那10个点,比如华北9800,升水200可以空,9800的时候你跟人谈了200吨,等到后面再涨20-30个点再把200的0.17,空34吨左右,这个是你自己的决定,但是基本上会满足同进,这就是期现开仓的原则。同出是期现同时减仓,如果挂的这个单子比较低,直接就挂单成交,他给什么价格我就给你什么价格,这是操作的标准原则。

风控和内控方面,风控和内控会查你所有远期现货的头寸和盘面的比例是不是满足0.83,因为0.83是最低比例。做期现套利的人永远不希望盘面亏钱,现货赚钱,我们永远希望盘面赚钱,现货亏钱。你前面的基差按照1:0.83是恒定的,这是第一个比例。

第二个比例是盘面肯定会有一个浮亏金额的计算,必要的时候我肯定是要止损的。像7月份跌下来那一波,从9200直接涨到10600,最后从10000到10500的时候,最后你可能没有扛住,盘面浮空的时候必要的时候也是要进行这样一个止损的测算。

17%的空单是一次性加仓吗?如果你能摸到顶,可能你就可以一次性做到,像今天早上9800、9350你就可以一次性摸到顶,这个17%我建议大家还是逐步加。前面也有人问到了,在PP或者L里面,我后面举的例子可能都是以LL、PP这种例子比较多,PP这个东西比较简单。目前来看大概率还是远月深水的结构,当然后续随着产能的紧缺,也会走为反向市场的结构,也就是近高远低,但是目前PP还是近低远高,大部分人都是做PP拉丝,很少人套透明、注塑这种,因为它的现货溢价会比较多,不能说PP拉丝涨到9700,大家会觉得概率比较小,所以大部分都是PP就只做PP拉丝,HD里面又分拉丝、注塑和HD膜,还有标准品,就是线性,这个里面其实学问很多,需要对整个基差重新做判断。

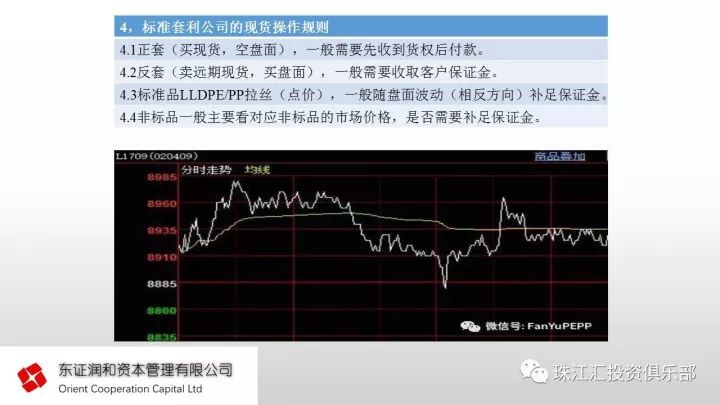

标准套利公司的现货操作规则(案例)

所有的套利公司大部分的时间在做正套,所谓的正套是买现货空盘面。今年其实是很适合做正套的,尤其是上半年一路下跌, 随便什么时候空进去买了现货,回头跌下来这个基差都是走强的,因为盘面跌的比现货跌的会快,这是一个正套。可能有一些公司说要先收到货权才能付款,合同要他们出,这是正套。

再就是反套,盘面会做多单,现在就存在着一个比较好的反套机会, 按现在的线性盘面来看,基差的概念是现货减盘面,如果卖空了115的低压膜,我认为这2300个点到最后肯定会缩小,缩小多少我就赚多少,这个是反套,卖出去远期的现货我们都是要收取客户的保证金,盘面自己做多单。

再就是点价,如果说盘面跌到很低的时候,就盘面加50,合约结束以后用标准仓单交货 ,在现实中大家都是很正常的操作。标准品一般是看对应的非标市场价格是否需要补足这样的保证金。这个图其实波动不大,这个图波动是100个点,是比较正常的行情,像今天波动了250个点,这种点位是比较多的,在这里的时候有多少人可以让你早上挂一个单,到冲了一个高点再把货收进来,这是套利商每天都在干的事情。其实套利商卖出的价格往往都不是绝对价格,发的一张表都是L1801或者PP1801涨多少,由原来的减150出可能变成减100出,想要把价格提高。

减的越少则获利就越多,而且关键有的时候 前天盘面可能下跌了200,但是中石油、中石化这些没有调,相当于他少赚了很多钱,但是这不是由他来决定的。如果说套利商要把这个基差走强,人家说我还是走减150,在盘面下跌的时候人家就不会买 减150的,就会买减200,买那种没有往上调价的。

正套是买现货抛盘面,现货采购102,盘面开仓价格106,我们认为初始的基差是负400,等到跌下来之后,从公式可以看到现货按照盘面减250去卖,相当于基差是10100减到10350,这个例子是今年真实的例子,终止的基差是负250,从负400到负250,中间有150的毛利,至于它是赚在期货上面还是现货上面,这个我们就不管它,反正它的毛利就是150。

主要分到两种情况,最理想的情况是第一种模式,所有的现货全都做的是亏损的,102买了现货,102现货价格是101,如果按照 当时1:1是空进去的, 其实可以多赚17%,因为盘面是盈利,而现货亏。第二种是一个不是很理想的模式,在这种情况下 是要亏掉增值税的,同样基差由原来的负400走强到负250, 毛利还是150个点,但是到最后的时候 再算,其实是现货赚了1100,但是盘面亏损了950, 赚的是在现货上面的利润。如果说这个时候 做到1:1的话,可能赚的这个毛利就没有150了,因为现货那1100里面 的利润其实只有1100利润,如果说 是按照100吨对应100吨的话,这个时候 有可能就亏了或者是打平,这 个时候你如果做期现套的话还是要注意。

对于这样一个PE的品种我们其实有很多的玩法,涉及到这种盘面,等一会儿我会结合图来说,我现在只是先把这个公式给大家讲一下。在今年上半年的时候,2017年出现过这种5000S的机会,当盘面下跌的时候,拉丝这个品种还涨了,它没有跌。

而要套非标的时候,第一个要考虑的是盘面的趋势,这是第一点,不可能在盘面还在快速上涨的时候还套非标,因为非标大多数情况下是要摸底的。 如果是套的非标,到最后盘面一直拉涨,只有一种可能, 就是要砍仓,盘面一直移,移完之后 回来,往往在这种逼仓的时候非标品的涨幅肯定也是跟不上盘面的,这是必然的。但是如果基差测算盈利对的话, 这样的盈利也会比前面的标准品盈利快很多。按第一个例子来做,同样也是正套,基差是由最开始的10100减9800,由最开始的300块,到后面的10300减9300,到了1000,这是现货和期货最完美的情况。现货也在涨,我调查了它的供需会比较紧张,货源真的不多,盘面到了高位,这是一种测算方法。

另外一种测算方法,因为所有的标准品都比较简单,只要满足无风险交割套利就可以测算,比如资金预期是多少,仓储费是多少,自检费用是多少,基本上200-250左右就可以达到无风险。从数据里可以看到,在2016年的时候盘面高于低压拉丝的天数基本上只有两个星期左右,而且基本上盘面只要升水,低压拉丝可能最后马上就是一轮暴跌。

但是它也会存在这种风险比较大的情况,在今年大家应该记得盘面跌下来之后会有一个横盘整理,在8600到8900的时候,震荡了大概两个月,这时候所有的套利商已经清库存,资金充足但是不知道该做什么,很多套利商做了这样的头寸,这个时候盘面上是8800左右,套利商就认为这样的基差是负200,因为在套利商心中永远觉得我的盘子比 现货高,这样有一定的安全边际。

而为什么华南现在没有人来做,到最后如果真的出现逼仓华南肯定是砍掉的,因为它没有办法交割,本来套进去的时候盘面比现货还低,套利商想着高位套要好,盘面比现货高,很多人做了这样的头寸。到7月13号的时候大家都知道发生过什么,1,5,9三个合约全部涨跌,盘面最高的是9800,作为他来说他肯定想着我涨停完是起点还是终点,在涨停那一天谁都不知道,而且最关键的是在涨停那一天62N07远期的货也是卖不掉的,注塑船货价格肯定跟着慢,而且也无法兑现,所以很多人在这个时候就结束了头寸,他们认为做的这个交易是失败了,产生了总亏损600块钱。

其实从整个聚烯烃套利可以看到,按照我们前面做标准品,毛利可能在200左右,但是做非标的时候有可能达到上面这种,利润可以达到700,但是如果做的不好,两边会被打破。但这个操作还好,现货也是赚了400块,这个亏损如果说仓位比较重,有可能把前面辛辛苦苦做的标准品利润一把打掉百分之三四十。总结来说,非标的套利还是需要大家比较谨慎。

我们再来讲一下反套,如果反套则需要基差是要整个走弱才会获利,反套其实就是做多盘面,卖空一个远期的货物,我认为盘面的涨幅会大于现货的涨幅,这种情况下一般反套都是会选择非标品。如果反套说卖空远月的标准品,人家最多给 50块钱,但是非标品就不一样。一般来说按照现行的资金成本和现货商的报价规律,一个月后的货比现货最多低150,如果说货源比较好的话,低100大多数的情况下其实就有人会去做这样的单子。

这也是2017年真实发生过的一个案例, 1月底的时候大家可能认为长势还没有结束,现货5110这种低压膜的价格,低压膜这个东西现在的波动,由伊朗这个事情波动的会比较剧烈,两天涨1000,但是按照以往来说全年的波动不会超过700-800,可能在10000盘面的时候做一个多单,这样的基差是200个点,正套前面是基差走强,反套的时候基差走弱,市场上5110的现货价格涨到了105,这个时候其实可以盘面平仓,现货也补掉,这样的话我终止的基差负100,基差是由200走到了负100,基差走弱了300,这300其实就是我的盈利。

在前面做正套的时候可能会存在一种模式,期货亏,现货亏,这个是我们不希望看到的,可能会亏掉增值税,前面这张PPT,这是第二种模式,现货是赚的,到最后由于税金的核算可能会被打掉,反套大概率的情况盘面是赚钱的,因为反套开的是多单,大多数情况 不会在10200或者10300这种已经涨了很久的时候开反套,反套是跌不动了,由于 大逻辑是盘面上涨,所以说大多数情况肯定盘面是赚钱的,因为你是做多的,由于整个盘面涨之后,现货也会跟涨, 在市场上补货交给你的客户,那现货大多数情况是亏钱的。

第二个例子是当5000s的现货在10100的时候,基差是1000个点,比现货便宜200块钱,卖两个月之后的货也是有人买的。但我还是认这个基差大概在1000块,这个非标品的好处是既不跟涨,但是也不跟跌,它跟涨跟跌的幅度都没有标准品那么紧凑,反套的时候整个基差要走弱才能获益。现货从市场上补回来的价格是10300, 卖给别人9900,整个这样算出来大概500个点。

因为 现货亏损了400块,去掉增值税,其实 只亏了0.83,但是 盘面900块,针对这种情况可能赚了580,还多赚了一个税钱,但是这种反套要求比较高。

我再举一些在历史上也是真实发生过的案例,在2015年的时候高压最高涨到15000,在2015年他们都做过这样一个事情,认为9800的盘面是跌不动的,确实是开了空单,当时卖空了11000,基差是1300,而伊朗的现货出了问题,像这次高压低压膜也都是因为进口依赖性较强的品种,出现了这种不可预料的情况。按照原本来说,做这种大概率是能够获利,但是出现临时这种, 作为套利商既然开了这个单子,到了交货期就是要给人家交货。本来 觉得我的基差要走弱才能获利,盘面是涨了,但是现货涨了1900个点,终止基差的时候是2000,那 相当于亏了700个点。

还有一种也是今年发生的案例,2013年那个时候是因为高压涨的比较疯狂,而在今年最弱的品种就是高压,无论盘面怎么涨它基本上不动了,相对于它前几年的风格来说就很弱,在今年的时候做这样一个反套高压也是有盈利的。在9000盘面做多,然后在今年5,6月份卖出一个远月的高压,卖空的远期货物比现货便宜200块钱,这个时候随着一个月之后盘面从9000涨到了9500,高压不但没涨,反而还跌了。盘面是涨的,高压跌了,这种情况 刚好可以做成总盈利,也就是现货和期货都是盈利的,而且终止的基差是呈现走弱的情况,由原来的1200到最后终止的300,整个也就是盈利了900块。

最后再讲一下,大家现在对整个行业比较关注的是我们这种现货贸易商到底要不要期现结合,到底要等到什么程度,期现结合这个东西,前面我们也说了 大部分是在扛浮亏的,但是跌下来的时候又能考验你对于行情的把握以及仓位管理, 中间有可能会爆仓。我认为要看传统贸易商是有多大的资金配额,如果 手里能动用的资金是500万到1000万,再带着远期的货,可能1000万的资金做七八百的现货,剩下200万就留一留,跌了之后再补一补,不行就压一压。

当然要是做空的话就没有必要按照0.83或者我前面讲的那些规则来操作,同进同出只是盘面上保护 现货由于盘面下跌导致前面那些低位囤的现货,有可能货就不好卖。由于行情下跌,如果我觉得后面还要跌的话,那么可能今天就挣600块钱就走。而且在高位的时候现货越来越不好卖,整个市场只有套保商在拿货,这个时候你就要注意了,到最后你所有的货都卖给套保商,最后的结果就是暴跌。

其实今天的暴跌也是一样的,应该是从周一开始所有的货,除了套保商在接货,其他的很小,从最高的9905跌到最低的9680左右,大家都不感到意外,但是今天一下子跌200有点超出意料。

传统贸易商如何转型?

传统的贸易公司就关注到最后全市场只有套保商在接货的时候, 可以稍微空一点保护 前面做多的那个现货,因为传统的贸易公司永远是抄底。传统的现货多投思路要如何转变,短时间纯现货商是转变不了的,因为他又不做盘面,他觉得如果盘面做多,手里有这么多工厂,而且这么多人要养活,还有一些上游石化厂的关系要联系,只能是盘面觉得到底了就去做多,只是控制做多现货的节奏。

再就是如何分配手里的现货资源和期货盘口,其实这个问题就比较专业,最好有一个期货公司的人或者是有期现结合的人,他会结合 手里的资源做 分配,就像我刚才说的,如果 持有资金1000万,我建议就做700万到800万的现货, 但不可能说我有700万的现金就去买700吨的货,剩下的200吨拿出100万就可以付定金。

套利模式与传统贸易博弈的平衡之路

套利模式和传统博弈的平衡之后,到最后整个标准品套利都会趋同,现在其实很多公司都在做这些事情,尤其是国家也在推产融结合或者是金融服务实业。期货公司的发展都很快,如果说 整个标准品基差到最后都会被抹平,随着整个产能上来以后,做的人会越来越多,就跟PTA(5370, -50.00, -0.92%)的情况一样。

由于现在整个品种,无论是L还是PP,都会存在一个非标品的套利,无论 是从利润还是从风险来看,非标品盈利700块钱, 前面去做这种标准品可能盈利最多做到150就很好了,因为全年能有负400的机会很难,盘面在10600的时候 收到10200的现货,像这种标品 一年抓一两波利润。一般来说标准品的利润是50左右,如果说到了700和50,那么相当于 做1吨非标大概可以做14吨标品,当然它的亏损风险也会很大,如果说出现装置供应或者什么再反套的情况, 可能会亏的非常多。

对于整个进场出场,还有它在市场上的信誉,假设下周L05合约打到9200,或者先看9500,我敢说市场上的低压膜还是在12000附近。因为现在是没有货,我有货可以跟着跌,只是跌的慢一点,现在没有货,盘面跌500,我只是跌100或者只是稍微让利一下。 如果觉得整个供应到2月份会出来,我卖空3个月后的,按照我的成本一个月比市场便宜150,三个月比市场便宜600块钱。假设到9200的位置卖掉116,基差就是2400个点。我们从历史的价差或者基差来看,低压膜不可能长期高于盘面2000多个以上,低压膜最多也就比盘面高500到1000,这是常规数据。

在今年2月份那一波的时候,所有远期的低压膜卖出来的现货都在10500,这个时候 大概可以空低压膜,盘面低完之后,盘面从10600跌到8600,在8600的时候低压膜是9700左右, 这个利润就是比较可观的。而且在涨停的那一波,9800的时候也有很多人套了低压拉丝,低压拉丝反而涨了。

无论怎么样,整个期货最终回归的本质是两个,套期保值和价格风险,这才是期货回归的本源,套期保值主要是按照现在国家的方针。还有像原材料公司可以做卖出保值,也可以委托我们做,这是期货的第一个功能,第二个功能是价值发现,我会对后市做一个判断,到底是走正向还是走反向,这种都是由于整个供需或者影响来反映的。

复盘一下整个今年的聚烯烃塑料(9325, -105.00, -1.11%)指数,在今年聚烯烃的期现套利商是怎么做的。大家可以看到,从1月份9500是一个低点,之后出现了一波上涨,其实涨到9800的时候就已经出现了这样一个机会,涨到9800的时候华北现货送到交割库的是9600,那个时候因为要过年了,年后送到仓库其实都没问题,对于套利商来说,套利商永远是扛着浮亏上的,这个盘面还是在涨。

这一波从9500涨到最高10630,暴跌的那一天我记得很清楚是2月13日,最后三秒跌停, 如果记不住今年发生的这个最后三秒跌停, 可能没有在聚烯烃深入的看期货, 如果看肯定记得,有很多人一直在做买现货抛期货,基差是持续走弱的,最开始给了 负150的基差,慢慢给到负200甚至负300,最高的时候到 400升水。很多人前面已经收了很多货,觉得真的已经收不动了,尤其是到106的时候,这个时候货一旦入到 的仓库,全款要付给人家。那个时候很疯狂,大家都看11000,这个时候如果说你扛不住盘面爆仓了,即使它走强也跟你没有任何关系,所以到最后没有人收。

在最开始的上涨大家都是做标准品的,负150、负200、负300,可以做标准品和可交割品种,有很多套利公司就觉得买3月份的低压膜不用占资金,只需要付10%的定金。从前面的基差统计来说,低压膜的概率数都数得出来,可能有一部分套利商测算过这个基差。

其实大多数的有的时候是被逼无奈,因为我现在买标准品已经没钱了,如果说 买了4000吨,再扛400个点,这个时候 不可能再去买200吨煤化工,只会买带一点杠杆的现货。从2月份跌一波,中间基本上是一路下跌,中间会有9200到9500震荡的平台,前面那一波下跌的时候,套的货中间再没有入场的机会就是一路下跌,中间出现了W顶,大概从9000到9500,再从9500跌到8500。在中间W顶的时候其实可以操作,在这个时候 的标准品也是没法入场的,这个时候因为套利商都返完了,盘面不可能高于现货150到200。

但是那个时候有很好的机会, 是可以做空,因为当时我们判断后面的行情还是要跌,那个时候中空在9300左右, 可以买9300的中空,做200升水。这个时候跌下来,中空跌的慢,在8500到9000到9200,这样也是一个震荡,这时候整个套利商都没有什么操作。前面我说了从6月到7月中,从8600到8900,套利商由于前面那一波做完了,后面那一波他觉得涨幅太小也没有做,在这一波的时候有很多人做了什么事情,他就去买了远期的注塑。因为这个时候只有注塑是贴水盘面的,为了安全边际来说买了8600的现货,8月份交的时候在9000附近打了很久,一直没有站稳9200。

当时那个合约可以看到,站稳的第二天就涨停了。当时那一天尾盘的也很急,现在其实回过头我们来复盘这个东西,这一波大涨肯定都是在的,因为当时出现了整个放量成交,所有人都出来买货。如果我是多投的话,至少要让这一波套利商很难受,其实到最后我们去看整个9月份交割的情况,其实很多人都是亏损的,因为这一波始终没有出来。买的是伊朗的22B02,8月15号靠港,按照最后回溯来看,做9200,如果说只算那种无风险的话,8月20号付全款,去掉所有的资金、利息、仓储、质检, 9月合约最后的结算价是9915,现货赚了915块钱,但是盘面亏了715,关键是他赚的这915里面有百分之多少是税。

因为那个时候大家都没有觉得能这么快,用三天时间就能回到9800,大多数人都没有判断出来,这一波其实套利商现在的仓单都还没有解完,昨天看L的仓单有6600张,去除掉天津和青州比较难卖的,华东大概有4000张左右,这个是当时整个9月合约弄出来的。

七八月份在涨停之后又出现过一个震荡下跌,从9800涨停的那一天其实也有很多人去买了拉丝或者低压膜这种,因为那个时候低压膜才9700,这也是一波很好的机会。再就是从9200一路上涨,从8月5号左右一直涨到9月5号大概1300个点,在今年来说是期现套利商最难的一波,这个时候是持续升水,盘面基本上每天在涨,中间有一个三根阴线小幅的横盘,我们明明知道后面要涨,但是没有办法,套进去盘面就是浮亏的,这也没办法,所以到最后很多人扛不住。

从9月5号开始进入了一波长期下跌,那个时候没有人看衰宏观,但是当时应该是整个交割的压力。因为大家都觉得我9月的仓单会比较大,9月5号、9月6号仓单都已经出来了,整个聚烯烃的仓单跟其他的品种不一样,生成仓单的速度很快,我可以先把质检那些做完,但是最后交割仓库不让你去点,到最后点掉就好了。跌到后面最低点9240,现在已经走了两个M,这是截止昨天的图,如果今天上去9900,明天后天再下来,相当于走了连续三个M的图形,其实这一波我们就归为就是一个横盘整理。

对于整个第四季度聚烯烃的行情走势,我大概觉得如果从今天的收盘来看,当然现在还不好说,因为现在的均价还是在9800附近,至少要看一下夜盘和明天的收盘,现在的时间窗口比较关键,整个01合约慢慢的要移仓,5月合约也是要成为主力,现在5月合约还有五个月可以做,中间其实要做的事情很多,五个月可以做两个来回,每个来回做1000个点,对第四季度的判断还是先看明天的走势,如果明天没有占到9800以上,基本上大概率这一波还是进入横盘震荡的区间,可能又会回到9500或者9450附近。

整个宏观来说很多人觉得我明年的宏观大概率可能不好,可能在移仓的过程中跌的更多,可能5月会先砸出一个坑,随着这样一个震荡区间的结束,可能5月会先跌下去,跌完刚好整个移仓换月的结构结束之后,5月其实可以做一点反套。就是按照我们前面说的,如果有能力卖空低压膜,盘面做多单的话,看能不能卖得到,做反套首先是要卖掉才去开多单,如果开多单最后没卖掉就多边,确实这个机会肯定是在这里的,2300多的价差,让所有的研究员去查这个数据,历史上没有这种价差,而且这次已经持续了这么久,第一个5月涨出来就可以卖空,随便卖空低压膜,只要不卖注塑就可以,中空马上也要炒到117、118,低压膜已经在12000,价差肯定到最后都会回归,至于是卖多远,卖4个月或者到5个月之后,看怎么回归,还有找谁买的问题,有没有人接,如果找工厂接肯定是最好的,对于整个声誉不会有影响,这是5月的机会。

这一波如果明天没站住下来了,可能5月跌的更多,会先跌,因为今年过年比较晚,今年过年大概在2月中左右,从5月变为主力合约。我们判断应该12月中旬持仓肯定会超过1月,从12月15号到2月15号,这里面有两个月,可能会有一波配合的需求和整个宏观上可能会有一波先涨。

首先是要看这一波能不能跌下去,如果说明天或者短期内01合约就撑住了,从现货这个紧平衡来看,大家做现货贸易的都知道现在市场上没有多少货,砸不下去,深跌也是没有的,只能说随着这个01换月,05走资金逻辑,资金可以把05打下去,最后15价差达到正200,盯着1月这种现货来说,5月相对来说就是一个低点,可以做多或者点价或者做反套,这是我们大概对整个第四季度和明年一季度的判断。

明年一季度的时候,在年前5月合约大概率是先涨再跌,涨幅可能能够到大概102左右,5月合约大概率能稳稳的站在1万以上,应该是大概率的情况,这是整个2017年期现套利的复盘。