现在位置 >>

现在位置 >> 1、行情回顾:

7月初09合约开于4858,经过短暂整理后,由于多个PTA生产装置重启推迟、下游聚酯及织厂高开工率的影响,09合约一周内大幅度拉涨,最高到达5490。中上旬周涨幅最高达8.98%,为近5年之最。PTA现货价格上涨超过700元,加工费更是突破1200元大关。中下旬,PTA装置陆续开车重启,压力陡增,同时下游织厂受高温影响开工率大幅下降,需求疲软,支撑乏力,09合约高位回落,月底震荡走弱,收于5204,月涨幅7.21%。7月原油、PX与PTA09合约走势弱相关,行情主要由供需主导。

2、原油市场:

7月油价整体呈现震荡上行的趋势。7月到8月属于原油需求旺季,同时宏观上美元指数的不断走跌支撑油价。然而各产油国并没有很好的履行减产协议,美国页岩油也准备随时释放产量。油价呈现震荡偏强整理行情。随后沙特和俄罗斯官员不断释放油价利好消息支撑油价,美国需求高峰期刺激叠加,库存不断下滑,月底WTI主力突破50美金/桶关口。

3、现货市场:

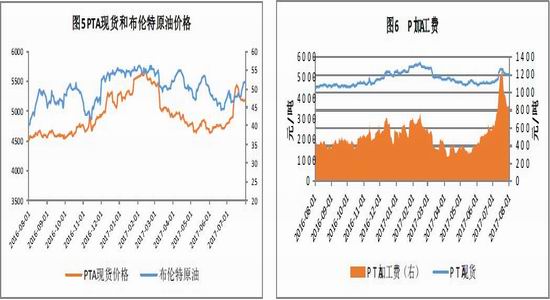

7月PTA现货价格整体呈现震荡走强趋势,月末PTA现货价格5190元/吨,较月初上涨393元。2017年第二季度,多个PTA生产装置停车检修,PTA处于去库存阶段,供需偏紧。收期货盘面快速拉涨影响,中上旬PTA现货价格经过短暂整理后快速拉涨,最高到达5430元/吨。加工费也从月初的600元/吨突破1200元/吨关口,PTA生产企业装置陆续重启,供需缓和。月底由于高温天气影响,江浙织厂开工率大幅下滑。聚酯工厂开工率虽然保持较高水平,但产销疲软,聚酯工厂处于库存增加阶段。月底,PTA现货价格高位震荡回落。

4、总结与操作建议:

欧元和英镑持续向好,美元指数不断走跌,美油需求强劲等利好消息有力支撑原油震荡走强,但美国页岩油产量随时释放以及各产油国减产协议履行不佳,油价上涨空间有限。供应端来看,恒力220万吨装置8月中上旬重启,仪征化纤65万8月下旬计划检修35天,虹港石化150万装置9.10前后计划检修,BP110万装置8月检修计划可能取消。逸盛大连225万、桐昆150万、三防港240万装置年内尚未排检修。PTA现货供给或将增加。需求端来看,由于高温天气江浙织厂开工率大幅下降,涤纶价格月底明显走低,下游产销平淡。而聚酯工厂依旧保持85%以上的高开工率,聚酯工厂库存增加,8月需逐步消化。

综合来看,原油价格上浮空间有限,PTA成本端拉动乏力;PTA装置重启升温,现货端供给增加,利空PTA走势;下游终端需求疲软,聚酯库存有待消化,需求端支撑乏力。预计8月PTA主力合约将持续震荡偏弱走势。

一、PTA期货盘面分析

图1TA1709合约2017.1.3-2017.7.31日K线图

7月初09合约开于4858,经过短暂整理后,中上旬一周内大幅度拉涨,最高到达5490。周涨幅最高达8.98%,为近五年之最。中下旬,09合约高位回落,月底震荡走弱,收于5204,月涨幅7.21%。

二、上游成本端情况

资料来源:wind,方正中期研究院

资料来源:wind,方正中期研究院

7月油价整体呈现震荡上行的趋势。7月初,油价延续6月下旬的反弹行情。7月上旬,OPEC原油产量和出口双双增加,俄罗斯拒绝进一步减产提议,油价重挫4%。中旬,油价开始止跌反弹走势,美国原油库存连续两周大幅下滑,OPEC增加产量,油价震荡偏强强。下旬,EIA库存报告全面利好,不仅原油、汽油和精炼油库存全面下降,就连有原产量也出现下滑,油价蓄力实现三连涨,多头情绪占据主导。月底,俄罗斯会议利好继续发酵,美国原油库存连续下降,共同推动油价蓄力上涨。但是随后OPEC原油产量和出口双双录得增加,市场再度怀疑减产许诺是否能够兑现。目前,美国原油需求强劲,虽然OPEC产油国的石油部长们对于减产协议以及油市眼下的境况信心满满,但是产油国的原油产量和出口并未有实质上的改变。在美元指数一路走低以及美国需求的有力支撑下,油价预计持续震荡偏强,但由于原油供给缺乏实质的利好消息,涨幅空间有限。

7月,PX价格整体呈现出震荡走强的态势,PX-石脑油价差加工利润较6月份基本持平,在360-380美元/吨。受原油价格影响,石脑油价格走强,PX-石脑油价差走弱。库存方面,亚洲PX检修季基本结束,国内除了中金石化在9月有检修计划外(不确定较大),暂无其他装置有检修计划,而且进入8月福佳大化开车,亚洲其他亚洲国家基本也无检修计划,供应来看,下半年亚洲PX供应仍是较为宽松的局面。

三、供需端情况

资料来源:wind,方正中期研究院

资料来源:wind,方正中期研究院

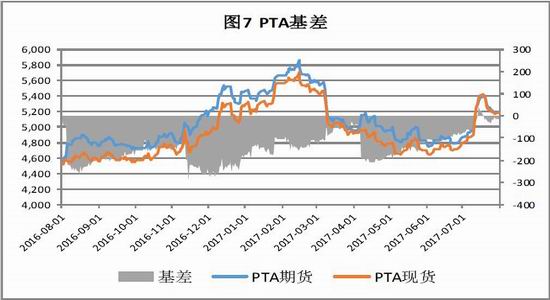

7月中上旬,受PTA自身装置重启延迟、聚酯终端淡季不淡高开工率的影响,PTA现货供需加急,致使PTA现货价格快速拉涨,最高到达5430元/吨,加工费也从月初的600元/吨突破1200元/吨关口,PTA生产企业装置陆续重启,开工率持续走高,供需缓和,7月底,PTA现货价格冲高震荡回落。8、9月份需要关注PTA装置开车检修情况,恒力220万吨装置预计8月中上旬重启,仪征化纤65万吨装置8月下旬预计检修35天,虹港石化150万吨装置预计9月中伤心检修。年内尚未排检修的装置有逸盛大连225万吨装置、桐昆150玩装置,三防港240万装置。

总体来说,PTA生产装置目前处于重启升温态势,PTA600元以上的加工费,依然对装置重启提供动力。PTA现货供给预计会进一步释放。

资料来源:wind,方正中期研究院

资料来源:wind,方正中期研究院

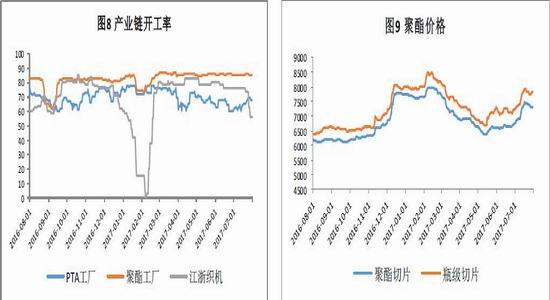

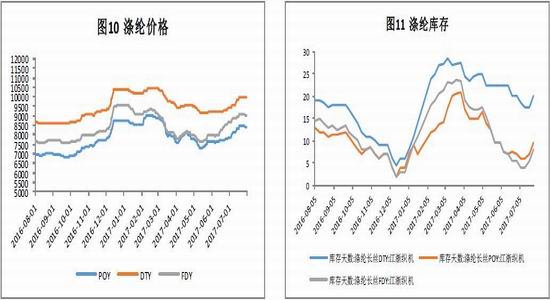

7月聚酯涤纶价格整体震荡走强,月底价格稍有回落。17年上半年以来,聚酯工厂一直保持着高开工率,终端需求持续向好,因此聚酯工厂和江浙织厂出现了淡季高开工率的现象。7月聚酯工厂持续保持着85%以上的开工率,江浙织厂中上旬也一直保持着75%左右的开工率。下旬,随着原料聚酯价格居高不下、涤纶现货价格下降、高温天气等原因,江浙织厂负荷出现大规模停机,开工率大幅下降,降幅近20%。随着织厂开工率大幅下降、聚酯工厂产销下降、原料PTA价格快速拉涨等因素聚酯价格在月底也有所回落。库存方面,随着终端产销下降,终端需求疲软,聚酯和涤纶库存天数都大幅增加。

下游需求主要还是关注终端织厂的开工率。目前聚酯库存处于增加态势,如果织厂开工未能恢复,那么聚酯库存还会有进一步上升的压力,库存消化放缓。但是,随着入秋以后,还是看好终端需求的增长。

供需面总体来说7月底600元以上的加工费会继续缓解PTA现货供需紧张局面。受7月高温天气的影响,终端织厂需求疲软,致使聚酯库存增加,短期内下游供需趋近状态应不会加剧。8月,PTA现货市场将继续保持震荡偏弱态势。