现在位置 >>

现在位置 >> 一、主要观点

3月6日国储开始抛售,抛储量日均基本维持在3万吨的水平上,供给充足而稳定。6月下旬以来,新疆棉的抛出量逐渐减少,从日均1.5万吨减少至1万吨甚至更低,结构问题始得关注。在经过一轮期棉的上涨,国储的高成交率后,轮储延期消息不胫而走,市场需求受到抑制。当前,轮储延期利空消息已消化殆尽,期棉呈现上涨,而国储成交率却依旧偏低。这一方面体现出,当前市场仍旧默许轮储延期这一消息,或等待消息落实。另一方面,纺企需求仍以优质棉为主,在国储拟抛售41.4万吨新疆棉而尚未得落实的当时,市场需求依旧受到抑制。

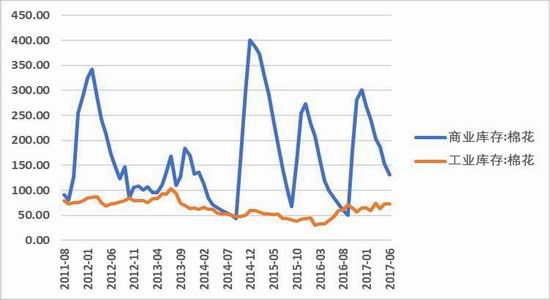

如果结构问题可以得到解决,那么整体供给尚显充裕。从棉花库存来看,当前棉花的商业库存和工业库存均处于历史高位,6月份商业库存为131.29万吨,高于去年同期的80.17万吨。从下游需求情况来看,纱线与坯布库存亦处于历史较高水平,而本年度棉纱价格虽同比有所提高,但仍属历史低位,基本与2015年的水平相当。如果按2015年的纱线与坯布库存情况来推断2017的库存需求的话,当前库存压力仍然较大。因此,如果轮储不延期,纺企为应对轮储结束后的青黄不接而集中补库,按月消费70万吨计算,在轮储结束前的一个月时间内,若增加一个月的需求,即截至8月末将面临140万吨的需求,而国储月60万吨的轮出,加上商业库存131万吨及25.5万吨的配额,供给亦足以满足需求。

目前值得关注的有三点,一是新疆棉的供给情况,如果41.4万吨的新疆棉不能满足市场需求,市场仍会面临波动。二是抛储结束的具体时间,如果近期证实抛储延长到9月底,那么供给充足,市场在已经大幅调整的情况下不会出现剧烈波动,届时需要关注天气对新棉的影响;如果抛储迟迟不公布,在利空消息消化殆尽,新的炒作题材刺激下,市场很可能延续上行。三是天气的变化,8、9月份是影响棉花产量的关键时期,天气题材还有炒作机会,需关注天气变化。

图1:郑棉走势――15600处承压

资料来源:中国棉花信息网、方正中期研究院整理

二、基本面分析

1、抛储――抛储延期利空被消化

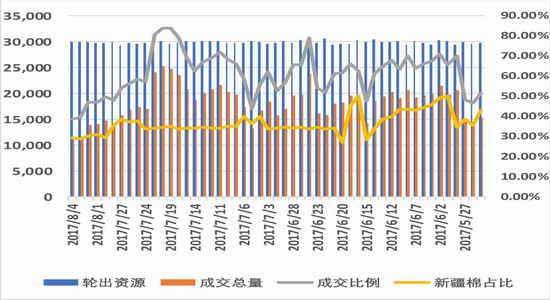

自3月6日国储拍卖开始,抛储投放量基本维持在3万吨/天的水平,供应稳定而充足。6月下旬,国储棉中新疆棉占比开始减少,投放量从1.5万吨/天减至1万吨/天左右,持续一个多月的时间,从而引发市场对新疆棉库存不足的猜测。新疆棉热度持续升温,现货市场供不应求,仓单棉流出加快,市场供给始显紧张。新疆棉的紧缺亦导致市场将目光投放到高质国储地产棉上,国储棉成交率迅速上升,7月18日至7月21日,国储成交量持续突破70%,最高达83.78%。高成交率引发国储延期的推测,受此影响21日开始盘面大幅下挫。

目前,抛储延期尚未证实,但增投41.4万吨新疆棉已是板上钉钉。从轮储结构来看,21日当周,新疆棉供应明显增多,维持在1.1万吨左右,但成交量并未跟随。在此情况下,31日当周,新疆棉轮出量再次调减,成交持续萎靡。本月末,市场炒作题材频出,自21日国储延期消息传开后,31日又有消息称国储拟轮入50-100万吨进口棉,翌日郑棉止跌回升。分析来看,首先,本月主力合约移仓换月,多方需要事件推涨后离场。另外,抛储延期迟迟不得证实,盘面却已跌1000余元,市场利空情绪已消尽。

当前,距抛储结束还有一个月的时间,距第一批新棉上市(8月底)也还有一个月时间,根据USDA供需报告,2016/2017年度我国棉花消费量为38万包(合828.4万吨),按月消费70万吨计算,这一个月内,国储每月60万吨的抛储量,加上25.5万吨配额内剩余,结构问题有41.4万吨的新疆棉供应(如果能够满足市场需求的话),供给不成问题。值得关注的是抛储结束的具体时间,如果近期证实抛储延长到9月底,那么供给充足,市场在已经大幅调整的情况下不会出现剧烈波动,届时需要关注天气对新棉的影响;如果抛储迟迟不公布,在利空消息消化殆尽,新的炒作题材刺激下,市场很可能延续上行。

图2:国储拍卖投放及成交―成交率持续下降

资料来源:中国棉花信息网、方正中期研究院整理

图3:合约价格走势―下跌后反弹

资料来源:中国棉花信息网、方正中期研究院整理

2、下游需求――现货价格走低,纺企备库积极性不高

7月份以来,为应对抛储结束后的青黄不接,纺企备库热情逐渐升温。现货市场表现为:新疆棉需求旺盛而供给略显紧张,价格稳定稍有波动;国储棉受到青睐,国储成交率不断上升;仓单持续流出,仓单数量从月初的4000余张,一路下滑至目前的2000余张。21日抛储延期的消息不胫而走,期货价格随之大幅跳水,纺企需求亦受到冲击。国储成交率次日便从80.55%下降到57.09%。

目前来看,纺企备库的积极性依然不高。在坚挺了一周后,现货价格出现松动,河北地产棉表现尤为明显,从25日开始下滑,截止目前已降100余元。国储棉的成交价也开始下滑,但成交量并未跟随。这一方面体现出,当前市场仍旧默许轮储延期这一消息,或等待消息落实。另一方面,纺企需求主要体现为优质棉,在轮储结构出现问题的彼时,市场对新疆棉的热度提高,在新疆棉不能满足需求的情况下才扩展到优质地产棉,从而表现出需求回暖的假象。从棉花库存来看,当前棉花的商业库存和工业库存均处于历史高位,6月份商业库存为131.29万吨,高于去年同期的80.17万吨。从下游需求情况来看,纱线与坯布库存亦处于历史较高水平,而本年度棉纱价格虽同比有所提高,但仍属历史低位,基本与2015年的水平相当。如果按2015年的纱线与坯布库存情况来推断2017的库存需求的话,当前库存压力仍然较大。因此,如果轮储不延期,纺企为应对轮出结束后的青黄不接而集中补库,按月消费70万吨计算,在轮储结束前的一个月时间内,需求将增加70万吨,即截至8月末将面临140万吨的需求,而国储月60万吨的轮出,加上商业库存131万吨及25.5万吨的配额,供给亦足以满足需求。值得注意的是,从棉纱的进口情况来看,本年度棉纱进口同比减少,这可能会对棉花的去库存形成支撑。并且,今年服装的销售情况良好,6月份销售同比增加6.4%。

总体来看,棉花下游需求还是存在的,纺企的历史高位库存存在消费的支撑,不能构成压制棉价的条件。即使抛储不延期,按当前的抛储情况以及商业库存、配额和少量仓单来看,当前供需亦能够平衡。目前值得关注的是新疆棉的供给情况,如果41.4万吨的新疆棉不能满足市场需求,市场仍会面临波动。

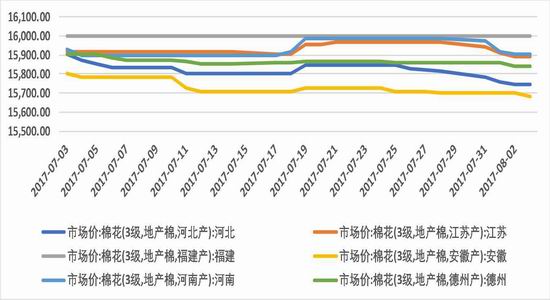

图4:现货市场价格走势―月初维稳,月中波动,月末下调

资料来源:Wind、方正中期研究院整理

图5:中国棉花价格指数―略有下降

资料来源:Wind、方正中期研究院整理

图6:仓单持续流出

资料来源:Wind、方正中期研究院整理

图7:棉花库存―商业库存、工业库存处于历史高位

资料来源:Wind、方正中期研究院整理

图8:纱线库存

资料来源:Wind、方正中期研究院整理

图9:坯布库存

资料来源:Wind、方正中期研究院整理

图10:纱线价格指数

资料来源:Wind、方正中期研究院整理

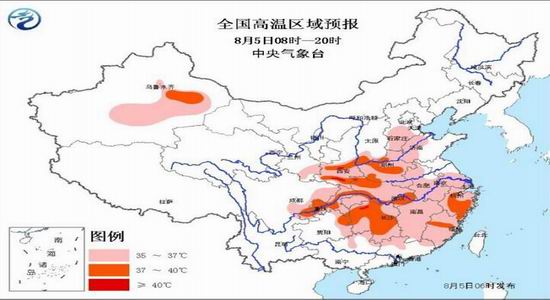

3、天气情况――天气未影响增产预期

进入7月以来,新疆大范围内迎来高温天气。北疆大部分地区高温达37度以上,局部在40度以上;南疆温度略低,偶有降雨。受高温天气影响,棉田中棉蚜虫等病虫灾害进入高发期,同时部分农田失墒。好在今年并未出现大面积的冰雹、雷雨天气,加之种植面积增加和新棉单产提高预期影响,相关机构预计,本年度全国棉花产量增加,预测值520万吨,新疆棉产量预测值为410-430万吨。

图11:高温影响减弱

资料来源:国家气象局、方正中期研究院整理

三、持仓及资金追踪

图12:持续降雨保墒

资料来源:国家气象局、方正中期研究院整理

1、资金持仓情况――移仓换月,1801空单持仓增多

7月末,资金开始转移,主力合约换月。截止7月31日,合约1709多单前20名持仓总计44182手,空单前20名持仓总计49087手。8月4日,合约1709多单前20名持仓合计22643手,空单前20名持仓总计22818手。截止7月31日,合约1801多单前20名持仓总计33942手,空单前20名持仓总计37323手。8月4日,合约1801多单前20名持仓合计42200手,空单前20名持仓合计49772手。从持仓变化情况来看,目前合约1709多空双方持仓量基本持平,接下来随着仓单陆续撤离,1709合约还会有一定的波动,需要依具体事件而定。合约1801空单持仓增速加快,显示市场对后市仍有看空情绪,而新棉增产预期长期都会对市场看空情绪提供支撑。

图13:合约1709多单持仓比例

资料来源:wind

图14:合约1709空单持仓比例

资料来源:wind

图15:合约1801多单持仓比例

资料来源:wind

图16:合约1801空单持仓比例

资料来源:wind

2、仓单情况――仓单持续流出,仓单压力弱

7月份以来,仓单压力一直处于较弱水平,仓单流速由快到慢。7月10日至7月20日,郑棉一路上涨的同时伴随着仓单不断流出,且多为新疆棉,日最快流出近500张。20日后,仓单流出逐渐放缓,日流出已不到100张。截止7月31日,郑棉有效预报仓单10张,注册仓单2212张。从仓单情况来看,当前仓单压力很小,而且处于不断释放的状态。市场供给矛盾逐渐指向新疆棉和优质地产棉,致使当前仓单流速放缓。但从目前来看,该矛盾迟迟未得解决,市场对地产棉的需求并不多,并且受轮储延期迟迟未定影响,需求亦被抑制。因此,目前仓单方面并不存在过多压力。

图17:仓单压力逐渐释放

料来源:wind、方正中期研究院整理

四、价差跟踪――内弱外强,进口减少

1、内外价差

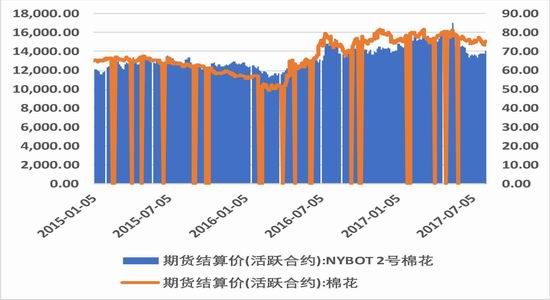

7月份以来,ICE期棉呈反弹态势,不断向上突破,现已站稳70美分/磅。而郑棉则表现为先强后弱,价差因此呈现为由高向低回落。从进口情况来看,本年度进口数量相比去年有所提高,但相比于其他年度,则仍处于较低水平。截止6月末,本年度配额内剩余还有25.5万吨,如果国储拟轮入50-100吨进口棉情况属实,则配额内剩余很可能会提前用完,后期优质棉的供给将会越来越紧张,棉价有可能会因此抬涨。如果情况为虚,则要看41.4万吨储备新疆棉能否满足当期需求,如若不能,进口棉的优势提高,亦会影响棉价。

图18:郑棉活跃合约-NYBOT2号棉花价差

资料来源:USDA、方正中期研究院整理

图19:棉花进口偏弱

资料来源:USDA、方正中期研究院整理

2、进出口

从美棉的进出口数据可以看出,7月份美棉的出口同比下降,但在美元汇率持续走弱的影响下,本月美棉出口数据呈现周度好转的现象。从面向中国的出口数据来看,7月份对中国的出口数量同比上升,环比基本持平。在美棉的出口逐渐好转的情况下,郑棉亦会存在支撑。

图20:美棉净出口――月末有所下降

资料来源:wind、方正中期研究院整理

图21:中国美棉进口――同比增加,环比减少

资料来源:wind、方正中期研究院整理

五、后市展望及投资策略

一、展望

从3月6日国储开始抛售以来,抛储量日均基本维持在3万吨的水平上,供给充足而稳定。6月下旬,新疆棉的抛出量逐渐减少,从日均1.5万吨减少至1万吨甚至更低,结构问题始得关注。在经过一轮期棉的上涨,国储的高成交率后,轮储延期消息不胫而走,市场需求受到抑制。当前,轮储延期利空消息已消化殆尽,期棉呈现上涨,而国储成交率却依旧偏低。这一方面体现出,当前市场仍旧默许轮储延期这一消息,或等待消息落实。另一方面,纺企需求仍以优质棉为主,在国储拟抛售41.4万吨新疆棉而尚未得落实的当时,市场需求依旧受到抑制。

目前值得关注的有两点,一是新疆棉的供给情况,如果41.4万吨的新疆棉不能满足市场需求,市场仍会面临波动。二是抛储结束的具体时间,如果近期证实抛储延长到9月底,那么供给充足,市场在已经大幅调整的情况下不会出现剧烈波动,届时需要关注天气对新棉的影响;如果抛储迟迟不公布,在利空消息消化殆尽,新的炒作题材刺激下,市场很可能延续上行。

整体而言,国内供给充裕,结构问题引关注,在当前无新题材带动下,市场仍以震荡上行为主,15600处存压。

二、操作策略

多单逢低(14400-15600压力位一带)介入,空单逢高(14400-15600压力位一带)考虑减持。