现在位置 >>

现在位置 >> PTA:成本方面,油价短期反弹回升但上涨空间受限,对PTA成本端支撑有限。供需方面,随着PTA检修装置陆续重启,同时目前PTA加工利润也处偏高水平,PTA厂商生产积极性较高,后续PTA供应趋向上升;而下游聚酯负荷率受终端纺织下降影响趋向回落,预计PTA后续供应偏宽松。综上所述,PTA短期多可能延续回落调整走势,但在5000附近存较强支撑,多头暂观望为宜,待回调至5000附近及以下时,逢低逐步加仓做多,总体以逢回调偏多思维参与。LLDPE:成本方面,油价短期反弹回升但上行空间受限,同时油价即使反弹至55美元/桶附近时,PE相对合理价位在9300-9600区间,所以当前PE价格相对油价处虚高状态。供需方面,近月PE库存下降,现货出厂价上调,PE现货市场供应减小,但后续面临进口增加压力;而下游农膜8月份需求通常会小幅回升但幅度有限,供需面偏中性。综上所述,PE成本端及供需面总体偏中性;预计PE很可能延续区间宽幅震荡走势,震荡区间参考8800-9700,建议波段操作思维参与,依附区间上下沿高抛低吸、短线交投。

一、当前行情走势

图1-1:PTA主力合约日K走势图

数据来源:文华财经、神华研究院

上月PTA呈反弹回升走势,主力合约1709最高上冲至5490,月末收盘至5190元/吨,较前月末上涨336元/吨,月涨幅6.92%,持仓减少31.87万手至135.8万手。现货方面,上月主流PTA价格累计上涨385元至5170元/吨,当前主力合约1709期价贴近现货价。

图1-2:LLDPE主力合约日K走势图

数据来源:文华财经、神华研究院

上月LLDPE呈反弹回升走势,主力合约1709最高上冲至9755,月末收盘至9400,较前月末上涨375元/吨,月涨幅4.16%。现货方面,上月国内多数地区石化厂家出厂价累计上涨200-350元/吨,当前主力合约1709期价小幅贴水主流现货价约100元/吨。

二、库存下降短期支撑油价但难以突破前高

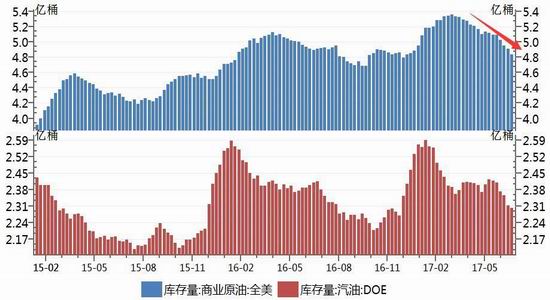

图2-1:美国原油库存

数据来源:Wind资讯、神华研究院

上月油价呈反弹回升走势,美国WTI9月原油期价月涨幅6.91%收于49.79美元/桶。因美国进入夏季旺季需求,原油库存持续下降利好支撑油价反弹;具体数据显示,截至7月21日当周,美国原油库存下降720.8万桶,连续四周录得下滑,市场预估为减少262.9万桶。美国汽油库存减少101.5万桶,连续六周录得下滑,市场预估为减少61.4万桶/日。

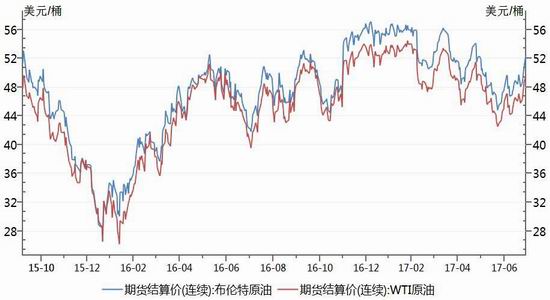

图2-2:WTI及布伦特原油期价

数据来源:Wind资讯、神华研究院

油价近期受美国原油库存下降的利好支撑反弹回升,但美国原油产量、尼日利亚及利比亚等三个产油国增产令油价承压,目前全球原油市场仍处小幅过剩阶段,在欧佩克等产油国没有采取进一步减产措施的刺激下难以突破前期高点55美元/桶。预计油价近几个月多可能维持在40-55美元/桶区间震荡徘徊。

三、PTA供需面解析

3.1PTA生产盈利处偏高水平

图3-1:国内PTA生产利润

数据来源:Wind资讯、神华研究院

上月PTA现货价格反弹回升385元至5170元/吨,而上游原料PX相对前月末基本持平,当前PTA生产盈利约300元/吨,盈利幅度处中偏高水平,PTA厂商生产积极性较高,后续存卖保抛压。

3.2近期装置检修较多,PTA动态供应偏紧

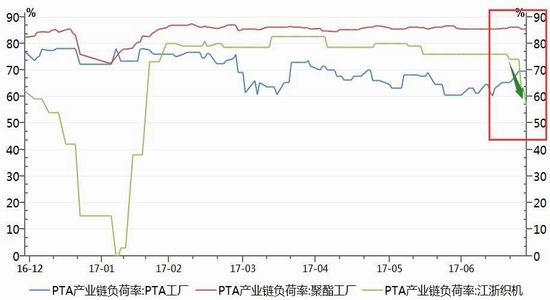

图3-2:PTA产业链开工率概况

数据来源:Wind资讯、神华研究院

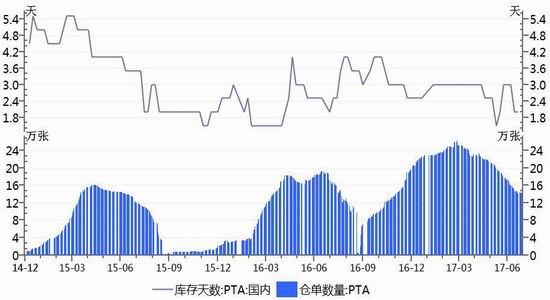

图3-3:PTA库存天数及注册仓单

数据来源:Wind资讯、神华研究院

随着PTA前期检修装置陆续重启,PTA负荷率相对前月末回升9%至69.5%;虽然当前下游聚酯负荷率持稳在85%相对高位,但终端纺织负荷率已大幅下降,

相对前月末下降20%至56%中低位;预计下游聚酯负荷率将高位回落,PTA动态供应趋向偏宽松。PTA库存方面,国内PTA厂商库存维持在低位,注册仓单处中等水平。下游库存方面,涤纶长丝DTY库存天数上周回升2.5天至20天、涤纶长丝POY库存天数上周回升2.5天至9.5天、涤纶长丝FDY库存天数上周回升2.5天至8天,下游库存出现累积上升迹象。

图3-4:下游产品库存天数

数据来源:Wind资讯、神华研究院

四、LLDPE供需面变化不大,总体中性略偏利空

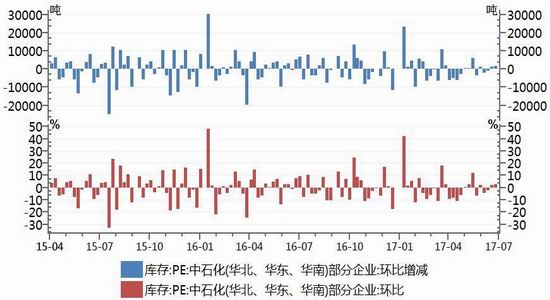

图4-1:国内LLDPE库存

数据来源:Wind资讯、神华研究院

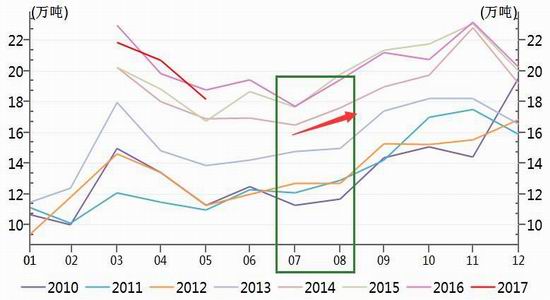

图4-2:国内农膜月产量

数据来源:Wind资讯、神华研究院

上月国内石化库存较前月下降4.6万吨,环比下降8.6%,石化厂家出厂价累计上调200-350元/吨,石化库存下降,供应压力减小;但随着近期PE价格上涨,国内价格高于进口成本约250元/吨,预计进口量趋向增加。下游需求方面,农膜在6、7月份处淡季,在8月份产量通常会小幅回升,预计8月份下游需求有所回升但幅度有限;供需面总体偏中性。

五、后市展望及策略

图5-1:PTA主力合约周K走势图

数据来源:文华财经、神华研究院

成本方面,油价短期反弹回升但上涨空间受限,对PTA成本端支撑有限。供需方面,随着PTA检修装置陆续重启,同时目前PTA加工利润也处偏高水平,PTA厂商生产积极性较高,后续PTA供应趋向上升;而下游聚酯负荷率受终端纺织下降影响趋向回落,预计PTA后续供应偏宽松。综上所述,PTA短期多可能延续回落调整走势,但在5000附近存较强支撑,多头暂观望为宜,待回调至5000附近及以下时,逢低逐步加仓做多,总体以逢回调偏多思维参与。

图5-2:LLDPE国内外价差

数据来源:文华财经、神华研究院

成本方面,油价短期反弹回升但上行空间受限,同时油价即使反弹至55美元/桶附近时,PE相对合理价位在9300-9600区间,所以当前PE价格相对油价处虚高状态。供需方面,近月PE库存下降,现货出厂价上调,PE现货市场供应减小,但后续面临进口增加压力;而下游农膜8月份需求通常会小幅回升但幅度有限,供需面偏中性。综上所述,PE成本端及供需面总体偏中性;预计PE很可能延续区间宽幅震荡走势,震荡区间参考8800-9700,建议波段操作思维参与,依附区间上下沿高抛低吸、短线交投。