现在位置 >>

现在位置 >> 一、期货行情回顾

7月份,PTA(5162, -42.00, -0.81%)价格在大幅冲高至月5500元/吨一线后震荡下挫:7月上半月,受益于本月国内PTA库存将继续减少的预期,PTA价格维持偏强走势,随后7月10日晚间市场确认恒力220万吨/年由于设备故障,将检修期延长至8月中上旬的消息快速引燃市场的做多情绪,PTA价格受此提振一路快速上扬,1709合约最高达到5490元/吨,另外由于计划外检修对短期PTA供应端影响巨大,从而使得1709-1801合约间价差从contango结构扭转至back结构,最高时1709合约升水1801合约300元/吨以上的水平。但时间进入7月中下旬,由于PTA价格快速上扬使得内外价差迅速打平,而终端纺织的季节性淡季效应愈发明显,使得聚酯的产销环比逐步走弱,加之部分PTA装置结束检修,使得国内PTA市场狂热的乐观情绪有所平缓,PTA价格受累回落至5200元/吨一线。

图1:PTA的1709合约走势回顾

资料来源:文华财经,银河期货研发中心

二、产业链情况分析

1、上游:成本端料维持区间的震荡格局

原油:当前原油整体的运行较为平稳,市场缺乏有效消息指引,多空因素相互交织,短期后市WTI价格有望在45-50美元/桶区间震荡,由于目前正处美国汽油消费旺季且价格处于震荡区间下沿,所以阶段性原油价格重心有望缓慢抬升:目前国际原油市场利空因素始终围绕在高企的库存压力和美国节节上升的产量,其中从中期而言,尤其是美国的原油库存能不能在三季度显著消耗,另外其原油产量到底会不会突破950―960万桶/天将成为长期打压油价上涨的关键因素。美国原油库存下降是必然的,整个原油产量突破950万桶/天也是必然的。因此,美国就控制了油价上涨的顶部了。美国的汽油库存来说,库存还是持续下降的。美国当前正处季节性旺季,这将支撑阶段性的美国油价。从整个大的基本面来看,经济形势并没有差到要跌破40美金/桶的地步。40美金/桶跌破页岩油的生产成本、差不多达到沙特的财政盈亏能够接受的下限了。每次WTI接近40美金/桶,都是多头持仓和期权就会大幅增加。所以我们认为8月中旬前原油有望维持相对强势,8月中下旬之后在旺季逐步离去,国际油价或将面临较大压力。

PX:受益于PTA价格的快速大幅上涨,7月份PX价格重心小幅抬升,但受累于亚洲整体PX库存偏高、开工率维持高位以及PTA装置集中检修等因素,其涨幅严重滞后于PTA,且其加工利润始终维持在70美元/吨左右的水平。

展望8月,国内福佳大化140万吨/年和中金石化160万吨/年产能预计将分别于6月底和9月初开始检修,亚洲日本出光48万吨/年(目前负荷约43%)在6月中旬开始检修,所以就亚洲整体而言,8月份PX装置检修量仍将较少,换言之当前亚洲PX装置高负荷状态将会持续下去更或随着时间推移有所上升,加之目前高企的库存,所以后市PX对PTA工厂的议价能力将减弱,且PX绝对价格恐将维持弱势,换言之成本端给与PTA的支撑将下移。

图2:亚洲石脑油裂解价差、石脑油以及原油的价格走势

资料来源:银河期货研发中心,WIND

图3:PX价格走势以及PX加工盈亏表现

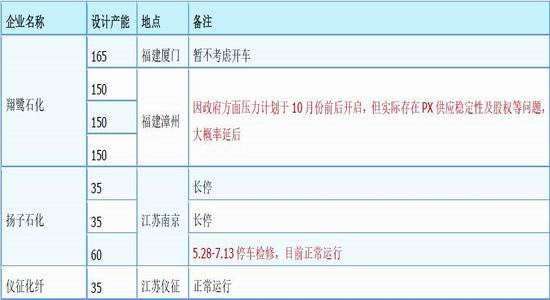

表1:PX装置检修计划表(单位:万吨/年)

资料来源:银河期货研发中心,CCF

2、下游:需求端需求或将随着终端季节性淡季的到来而逐渐下滑,关注后市库存变化价格及利润:原料价格短期的快速上涨提振下游聚酯产品价格重心延续6月份的涨势继续上扬。但由于本轮聚酯产品价格上涨主要来自于原料价格的被动上涨而非来自于其基本面本身的改善,相反终端目前已经进入季节性的淡季,阶段性其需求将随着时间推移逐步减小,这也使得聚酯产品在7月中下旬之后跟涨乏力,所以整体状况是价格上涨,而加工费却有所下降。目前大部分聚酯产品依然处于加工利润尚可的情况,唯独切片类产品加工处于亏损的情况。

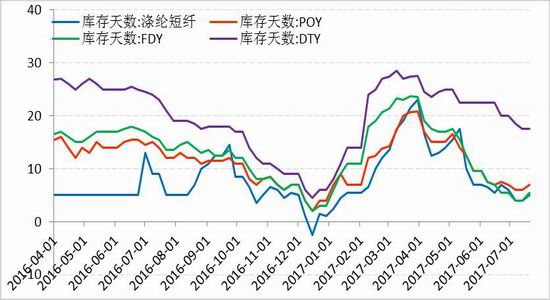

库存:7月份聚酯库存延续4月下旬以来逐步下降的趋势,其中POY和FDY的库存已经到达较低的水平。截止7月21日,POY、FDY和DTY的库存分别为4.2天、7.9天和19.9天。江浙市场涤丝工作日5天产销平均在6-7成附近。高价位原料贬值风险较大,终端对涤丝的采购积极性走弱明显;但因前期不少工厂库存开空,实际发货量超过新单量,阶段性涤丝库存上升有限。但随着终端需求的萎缩将会持续且幅度有望增大,加之目前不少坯布工厂反映当前丝价下现进现出计算,坯布处于亏损状态。高价原料抵触情绪较重,接货谨慎。所以后市涤纶库存恐将持续上升。

负荷:聚酯7月份整体负荷维持在约87%的较高水平,这主要受益于原料价格快速上扬带来的整个产业链集中买货的情况、加工利润较为可观以及当前库存十分健康等因素。目前部分聚酯产品加工利润虽然亏损,但涤纶等加工依然处于有利可图的状态,且其库存仍然较低,所以短周期来说其负荷有望维持高位,值得注意的是,当前终端已经进入季节性淡季,其对聚酯需求的影响将随时间而扩大,所以8月份聚酯整体负荷或将缓慢下降。

综上所述,我们认为8月份聚酯整体或将受终端季节性淡季影响而难以避免的降负,需求端或给与PTA价格一定的拖累作用。

图4:聚酯产品价格走势

图5:聚酯产品利润

资料来源:银河期货研发中心

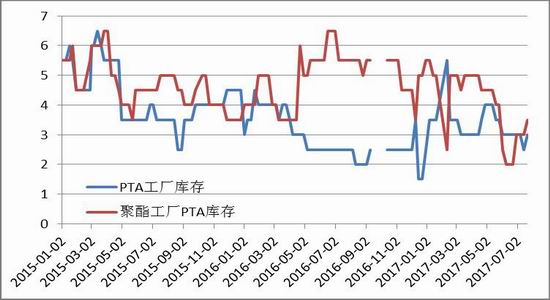

图6:PTA工厂及聚酯工厂的PTA库存

图7:聚酯产品库存

来源:银河期货研发中心

图8:聚酯工厂负荷率历年对比

图9:江浙织厂负荷率历年对比

来源:银河期货研发中心

3、PTA供应紧缺的情况有望逐步缓解,更或有望逐步宽松

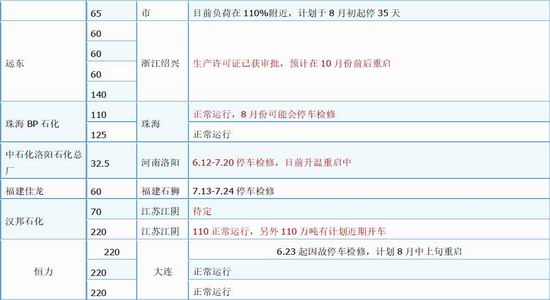

若恒力的220万吨/年的装置能在8月中上旬结束检修,那么本年度PTA装置检修的大周期将落下帷幕,8月份预计BP石化110万吨/吨和仪征化纤65万吨/吨预计将进入检修,后市月度PTA供应量较7月份将显著上升。国内PTA的供应量将重回高峰,预计恒力装置检修结束后,PTA开工负荷将回到75%以上的水平,后市PTA供应量有望逐步增大。

展望8月,我们认为中上旬由于恒力装置维持检修,与之对应的聚酯负荷短期料将维持高位,所以PTA库存有望延续减库存的态势。随着本年度检修周期的结束以及聚酯后市或将受终端影响降负,PTA-聚酯的供需恐将逐步转弱,预计8月下旬开始国内PTA库存将逐步累积。

图10:PTA内盘价格及生产利润情况

图11:PTA产业负荷水平(%)

资料来源:银河期货研发中心

表2:PTA装置产能检修动态

资料来源:银河期货研发中心

三、后市行情展望

供需面:虽然恒力的意外检修给7月份供应端来了个措手不及,但本年度PTA装置检修大周期预计将于7月下旬之后落下帷幕,后市国内计划内的PTA大产能装置检修或集中检修的情况将不复存在。反之,远东石化和翔鹭石化的部分装置或将于三季度末重启(其中翔鹭石化的装置重启概率相对较低),所以预计PTA开工负荷将回到75%以上的水平,供应压力将逐步增大。但同时,8月中下旬开始聚酯负或将难以避免受季节性淡季影响降负,所以整体而言,PTA供需格局或将逐步走弱,后市预计8月中下旬在恒力装置检修结束后,PTA库存有望逐步累积,这将对价格造成较大打压。

整体而言,从预期的供需变化周期而言,我们认为8月中旬在恒力装置开启之前,由于PTA依然处于减库存的周期中,所以下方5100-5200元/吨的支撑区间料依然相对有效,阶段性PTA的价格料依然将维持相对强势,若此时原料端(原油-PX)有修复性反弹,亦不排除此阶段PTA价格反弹高度看高至5400元/吨。但随着时间的推移,PTA-聚酯的供需结构有望逐步从减库存-动态平衡-增库存进行演化,考虑到库存的累积对基本面的实质影响需要时间,那么预计8月下旬开始,国内PTA供需格局将逐步走弱,从而将迫使PTA重归弱势,所以8月份PTA或在5000-5400元/吨区间震荡,整体或将显现冲高回落走势,密切留意基本面的变化。