现在位置 >>

现在位置 >> 上半年,国际原油带动原料价格冲高回落,PTA装置开工回升及下游需求偏弱,交易所仓单增至历史高位,PTA期价呈现先扬后抑的走势。下半年,上游原油、PX价格趋于震荡回升,下游需求季节性回升,有望支撑期价出现阶段性反弹,而部分装置计划复产,交易所仓单处于高位,期现套利盘仍对期价上行空间构成压制,预计PTA期价呈现区间震荡走势,以4600-5500区间波动为主。

一、行情回顾

上半年,PTA期价整体呈现先扬后抑的走势,期价在上冲触及6000元/吨高点后震荡下行,逐步回落至4700元/吨一线,高低点波动幅度约1300元/吨。年初,欧佩克执行减产协议推涨国际原油价格,带动石脑油、PX等原料价格回升,PTA期价承接涨势;2月份,国际原油价格处于高位,受二季度集中检修预期提振,亚洲PX价格继续冲高,成本区间上抬,资金推动PTA期价大幅冲高至6000元/吨关口;3月份受到国际原油价格大幅回调及商品市场暴跌氛围影响,PTA期现货价格同步下行。4月国际原油价格及亚洲PX价格震荡回落,下游需求表现不振,交易所仓单持续增加,PTA期价呈现阴跌走势。5月初,国内PTA装置密集检修,PTA期价呈现探低回升,下旬,欧佩克延长减产协议但未扩大减产规模,原油出现大幅调整,PTA期价重新走低;6月份,由于PTA装置前期检修导致PTA市场供应下滑,而聚酯厂家开机负荷维持在高位,浙江地区PTA供应略显偏紧,市场持续处于去库存化,PTA期价呈现低位震荡趋于回升走势。

二、基本面分析

1、宏观经济方面

国家统计局公布的经济数据显示,1-5月份,全国规模以上工业增加值同比增长6.7%。分三大门类看,采矿业增加值同比增长0.5%,制造业增长6.9%,电力、热力、燃气及水生产和供应业增长6.4%。高技术产业和装备制造业增加值同比分别增长11.3%和10.3%,增速分别比规模以上工业快4.8和3.8个百分点。5月份,制造业采购经理指数为51.2%,与上月持平,连续10个月处于荣枯线以上。

1-5月份,全国固定资产投资(不含农户)203718亿元,同比增长8.6%,增速比1-4月份回落0.3个百分点。其中,国有控股投资72912亿元,增长12.6%;民间投资124329亿元,增长6.8%,占全部投资的比重为61.0%。分产业看,第一产业投资5938亿元,同比增长16.9%;第二产业投资77572亿元,增长3.6%,其中制造业投资64183亿元,增长5.1%,比1-4月份加快0.2个百分点;第三产业投资120208亿元,增长11.6%。基础设施投资42306亿元,增长20.9%。高技术制造业投资增长22.5%,增速快于全部投资13.9个百分点。固定资产投资到位资金212281亿元,同比下降0.1%,降幅比1-4月份收窄1.3个百分点。新开工项目计划总投资162529亿元,同比下降5.6%,收窄0.3个百分点。从环比看,5月份全国固定资产投资(不含农户)比上月增长0.72%。货币政策方面,上半年货币政策呈现中性偏紧。三会的强监管加上央行[微博]温和偏紧的货币政策,不仅造成资产价格的集体下跌,而且给中小存款类机极与实体企业造成了较大压力。下半年货币政策将会由中性偏紧转为中性,这意味着央行可能加大短中期流动性调控工具的使用力度,以对冲三会强监管政策造成的流动性紧缩。金融监管方面,下半年“去杠杆、防风险、控套利”的思路不变,强监管的定调不会轻易扭转,穿透式监管将加强,操作上将更加注重节奏调整和部门间的协调。

2、上游原料走势

(1)上游原料

上半年国际原油价格呈现冲高回落的走势,WTI原油价格在2月份触及56美元/桶的高点后逐步回落,截至6月份,WTI原油价格回落至42美元/桶一线,整体处于42美元/桶至56美元/桶区间波动,布伦特原油价格整体处于44美元/桶至58美元/桶区间运行;石脑油价格呈现震荡回落走势,从2月份高点525美元/吨下跌至400美元/吨CFR日本;亚洲地区的MX价格冲高回落,从740美元/吨逐步回落至620美元/吨FOB韩国。截止6月26日,石脑油的利润从年初的90美元回落至35美元左右,MX的利润从年初的110美元上升至160美元左右。

上半年,欧佩克与部分非欧佩克国家联合减产,国际原油一度触及58-60美元/桶,而美国页岩油产量持续增加、利比亚和尼日利亚产量回升等因素令供应过剩忧虑加剧,二季度原油呈现逐步回落走势。下半年,欧佩克延长减产协议至2018年一季度,北半球处于消费旺季及美国原油库存趋于回落等因素影响,原油价格趋于二次探底震荡回升走势,将处于35-58美元区间波动,亚洲石脑油将处于360-550美元/吨区间,亚洲地区MX价格将处于600-750美元/吨区间。

(2)PX走势

上半年亚洲地区的PX现货价格呈现冲高回落走势,从年初高点932美元/吨CFR中国逐步回落至750美元/吨CFR中国。合同货方面,1-6月份中石化[微博]PX合同货月度结算价分别为7110元/吨、7545元/吨、7350元/吨、6930元/吨、6840元/吨、6450元/吨,均价为7037元/吨左右,较上年同期上涨16%。国内PX进口方面,1、2月份进口量分别为115万吨及105万吨,3月进口量达到125万吨,4月份进口量增加至136万吨,5月份进口量则回落至96万吨,1-5月累计进口量为579万吨,较2016年同期增加约62万吨,同比增长12%,增幅明显扩大。1-5月份PX累计进口均价为865.86美元/吨。

截至6月底,亚洲地区PX与MX价差由一季度的190-210美元/吨回落至120-140美元/吨,亚洲地区PX与石脑油价差由一季度的380-410美元/吨小幅回落至340-360美元/吨一线。亚洲地区PX行业的利润情况从一季度的80-120美元/吨回落至30-70美元/吨区间。预计上游原油、石脑油价格趋于探低回升,三季度亚洲PX装置检修增加,预计亚洲PX价格的运行区间将有望处于750-880美元/吨,按500元加工费折算PTA成本区间处于4500-5400元/吨。

3、PTA供需状况

截至2017年二季度,国内PTA产能共计4890万吨,部分经营状况较差产能长期闲置或偶尔开车的闲置产能约有1180万吨,实际有效产能为3710万吨。蓬威石化90万吨装置于2月份重启复产,华彬石化(远东石化重组)140万吨装置计划三季度复产,翔鹭石化PTA装置也有计划复产,但预计三季度重启难度较大,四季度桐昆嘉兴石化200万吨新装置计划投产,下半年PTA行业仍面临产能增加压力。

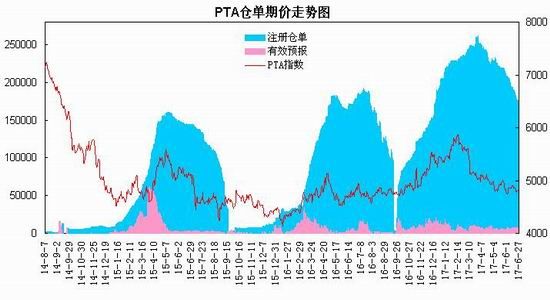

根据国内各PTA厂家装置运行负荷计算,截止6月底,PTA装置负荷为64%左右,一季度,开工率维持在72%-78%,二季度开工率回落至65%-72%,上半年PTA装置平均负荷处于71.1%左右,较去年同期提升1.5个百分点;下游聚酯工厂的平均负荷在85%左右,江浙织机的平均负荷在69%左右,较去年同期出现明显提升。当前PTA厂家库存维持在1-5天左右;截止6月27日交易所仓单为176191张,有效预报为6617张,共计约91万吨左右;一季度PTA仓单持续增加并创出历史新高,逼近135万吨,二季度则呈现触顶回落,累计减少44万吨左右。预计三季度仓单仍有望延续回落,但处于相对高位的仓单继续对期价构成压制。

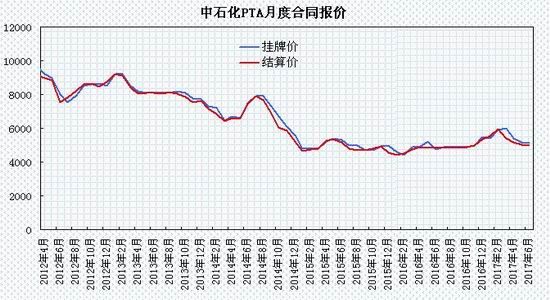

PTA合同货方面,1-6月中石化PTA结算价格在5000-5950元/吨区间,月度结算平均价在5340元/吨左右,较上年同期上涨约660元/吨。

国内PTA现货市场呈现先扬后抑的走势。截止到6月27日PTA华东市场报价在4730元/吨,较年初下跌约520元/吨;美金盘现货价格报至604美元/吨,较年初下跌约25美元/吨。亚洲PX价格也呈现高位回落,从1月的858-878美元/吨回落至6月份底的760-780美元/吨;以PX报价CFR中国计算,一、二季度PTA动态平均加工费为538元/吨、403元/吨。其中1、2月份,由于PTA价格呈现上涨,行业盈利水平出现改善,PTA加工费一度上升至700元/吨上方;3月份,随着PTA价格出现回落,PTA加工费逐步回落,4月份一度跌至300元/吨下方,3-5月份整体处于小幅亏损局面,6月份开始,现货市场整体表现较为抗跌,PTA加工费逐步回升至500元/吨上方,月底一度触及640元/吨。上半年PTA企业整体处于小幅盈利至亏损局面,下半年PTA加工费仍面临低位徘徊的局面,预计将以400-600元/吨区间为主。

4、聚酯化纤市场

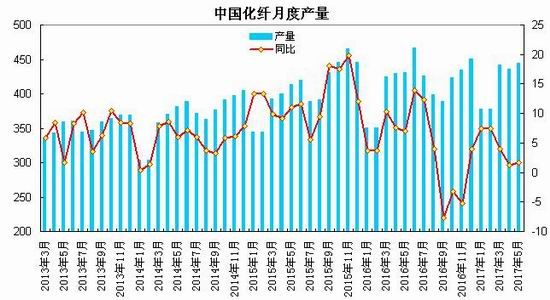

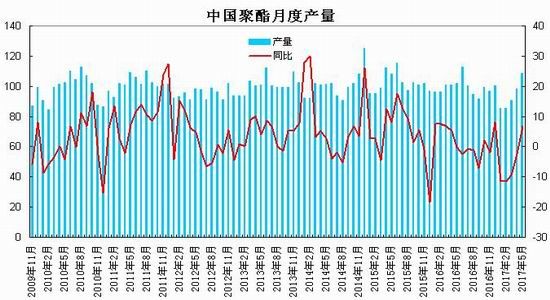

据统计局数据显示,今年5月我国化纤产量为444.6万吨,同比增长1.7%;1-5月化纤产量为2076.5万吨,同比增长4.9%。5月聚酯产量为108.7万吨,同比增长6.7%;1-5月聚酯累计产量为469.8万吨,较去年同期累计下降5.6%。5月涤纶纤维产量为358.1万吨,同比增长1.8%;1-5月涤纶纤维累计产量为1647.6万吨,同比增长3.9%。

截止6月底,聚酯切片装置的运行负荷在62%附近,涤纶长丝装置的负荷指数在79%左右,涤纶短纤装置的负荷指数在75%左右,下游织造企业开工率处于76%附近,较上年同期提升8个百分点;江浙主流涤纶长丝工厂的库存天数在5-25天,其中POY在5-10天附近的水平、FDY在3-8天附近,DTY在15-25天附近,低于上年同期水平,上半年涤丝厂家处于去库存局面,目前POY、FDY库存回落至低位水平。下半年,随着纺织品消费旺季到来,下游需求有望回升。

5、下游状况

(1)纺织服装销售情况

据国家统计局公布数据显示,5月份,中国限额以上单位商品零售12158亿元,同比增长9.2%,其中,服装鞋帽、针纺织品零售额1159亿元,同比增长8%,增幅放缓。1-5月份,限额以上单位商品零售58977亿元,同比增长8.5%,其中,服装鞋帽、针纺织品零售额5945亿元,同比增长7.2%。根据中华全国商业信息中心的数据显示,2017年一季度,全国百家重点大型零售企业商品零售额同比增长2.7%,增速高于上年同期7.5个百分点;4月份,全国百家重点大型零售企业商品零售额同比增长5.7%,增速较上年同期提高3.8个百分点,创今年以来单月增速的最好水平。2017年1-5月,全国50家重点大型零售企业零售额累计同比增长8.5%,较上年同期提高1个百分点;其中,5月份全国50家重点大型零售企业零售额同比增长4.1%,高于上年同期8.2个百分点。受去年同期低基数效应、三公消费约束降低、线上线下再融合、以及长期消费升级等因素驱动,国内零售数据有所改善,50家零售增速数据转正,呈现弱复苏态势。

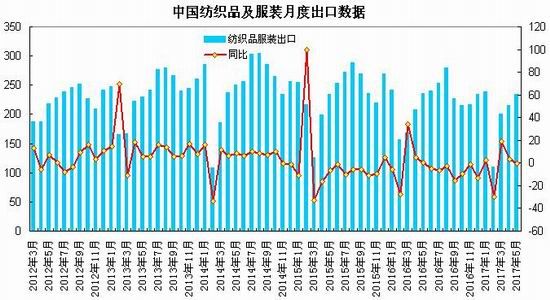

(2)纺织服装出口情况

海关总署发布的数据显示,2017年1-5月,我国纺织品服装累计出口额为998.8亿美元,较去年同期增长2.12%(以人民币计同比增长8.5%)。其中,纺织品累计出口总额434.85亿美元,同比增长2.35%(以人民币计同比增长8.6%);服装累计出口总额563.95亿美元,同比增长1.94%(以人民币计同比增长8.3%)。

从今年前5个月纺织服装出口情况看,受春节假期影响,2月份纺织品服装出口出现负增长,3月则出现好转,纺织品服装出口降幅逐步收窄,连续三月出口呈现稳步回暖的积极态势。预计在外需回暖、去年低基数效应、人民币汇率较去年有所贬值等作用下,下半年纺织品服装出口有望呈现小幅增长。

三、观点总结

综上所述,上半年国内经济呈现企稳回升态势,受金融去杠杆与房地产调控等因素影响,下半年经济增速较上半年放缓,整体趋于“脱虚向实”的改善经济结构;货币政策方面,下半年面对经济下行压力,央行可能会阶段性释放流动性,从当前的中性偏紧转为中性为主,监管氛围偏于灵活弹性。

上游原料方面,国际原油、石脑油、PX价格趋于震荡回升,对PTA成本支撑增强。供需方面,上半年国内PTA产能增速放缓,蓬威石化90万吨装置复产,PTA装置平均负荷处于71%左右,较上年同期增加1.5个百分点,供应同比呈现增长;下半年华彬石化(远东石化重组)140万吨装置计划三季度复产,翔鹭石化PTA装置也计划复产,桐昆200万吨新装置计划四季度投产,产能面临增加压力。一、二季度PTA生产企业动态平均加工费为538元/吨、403元/吨,整体处于小幅盈利至亏损局面,下半年PTA加工费仍面临低位徘徊的局面,预计将以400-600元/吨区间为主。交易所仓单呈现高位回落,但目前将近90万吨继续对三季度期价构成压制,期现套利盘表现活跃仍使得四季度仓单面临增长;下游聚酯需求方面,国内纺织品服装零售销售呈弱复苏,纺织品服装出口低位回升,上半年涤纶长丝行业呈现去库存态势,聚酯及织造行业开工率高于往年水平,随着消费旺季带来,下半年需求有望出现回升。

整体上,上游原油、PX价格趋于震荡回升,下游需求季节性回升,有望支撑期价出现阶段性反弹,而部分闲置装置计划复产,交易所仓单处于高位,期现套利盘仍对期价上行空间构成压制,预计PTA期价呈现区间震荡走势,运行区间较上半年缩窄,PTA期价合约有望以4600-5500区间波动为主。

四、操作策略

整体上,上半年聚酯行业呈现去库存态势,二季度PTA装置开工率回落使得库存得到一定消化,三季度关注下游需求及成本状况,预计PTA期价趋于震荡回升,四季度,闲置产能复产情况及美联储缩窄等金融因素将限制PTA期价上行空间,面临震荡回落压力。下半年交易策略采取区间交易策略,三季度宜采取4600-4800区间做多1709合约策略,四季度采取反弹至5300-5500区域抛空1801合约策略。

1、下半年交易策略

(1)资金管理:本次交易拟投入总资金的15%-25%,分批建仓后持仓金额比例不超出总资金的30%。

(2)持仓成本:PTA1709合约采取待回落做多策略,建仓区间4650-4750元/吨,持仓成本控制在4700元/吨左右。

(3)风险控制:若期价跌破4550元/吨则开始执行止损,若期价收盘价处于4550元/吨上方,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计3个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略方向运行,上方目标看向5150元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)风险收益比评估:预期风险收益比为3:1。

【风险因素】

(1)下游需求表现疲弱,库存压力增加,将支撑期价。

(2)装置开工率维持高位,供应出现增加。

(3)上游原油、PX出现大幅下跌,成本支撑减弱。

2、企业套保策略

上半年,大型的PTA生产企业以500元/吨的加工费计算,在2月份盘面动态利润一度达到180-280元/吨,3月份开始,盘面动态利润区间一度缩窄至-150至-250元/吨;下半年PTA生产企业可在盘面动态利润高于150元/吨时,逐步建立空单套保头寸,防范未来PTA价格下跌的风险,锁定加工利润。