现在位置 >>

现在位置 >> 核心观点

成本端:目前PTA加工差已大幅压缩,现货动态加工费已降至400以下,继续压缩的空间很有限。现在各主要产油国间的博弈加剧,国际油价在5月减产会议之前料弱势震荡为主,长期震荡向上的预估不变。二季度PX进入集中检修季,PX价格将获支撑,除非上游原油出现超预期下跌,PTA价格将面临较强的成本端支撑,期价难有大的下跌空间。

供需面:一季度PTA累积了大量的库存,二季度大概率将进入去库存期,但去库存的幅度需继续关注装置的检修情况以及下游需求情况。若加工费在400以下水平长时间持续,则将引发国内更多装置的降负或检修,计划今年重启的装置也可能因此推迟。而下游需求方面,二季度为聚酯消费旺季,但目前聚酯库存偏高,需密切关注旺季里聚酯的去库存进度。若终端需求迟迟不见扩大,聚酯库存消化缓慢将压制聚酯行情,进而拖累聚酯工厂对原料的采购力度。而若终端需求改善,聚酯产销持续偏好,则下游需求力度或有提升。

总的来看,二季度PTA供需前景改善,下方面临成本端的支撑较强,中期行情相对偏乐观。但由于之前PTA和下游聚酯库存有大量的累积,去库存还需要时间,上行的动力需关注去库存的进度,同时需警惕上游原油的超预期下跌。因此建议暂维持谨慎心态,多单可尝试轻仓逢低介入,低买高平滚动操作为主,密切关注低加工差下PTA装置动态、下游需求以及上游原油走势情况。(仅供参考)

一、期货行情回顾

一季度,PTA期货价格冲高回落。1月-2月上半月,基于对原油的看涨预期及上半年亚洲PX集中检修,市场对成本端利多炒作,盘面增仓上扬至5900一线附近;但随后由于下游及终端需求跟进有限,且PTA偏高的加工费下,套保盘及获利盘较重,期价减仓回调,在3月份因原油大跌带来成本端信心的崩塌,主力1705合约快速下行至5000一线附近。

图1:PTA期货走势回顾

资料来源:文华财经,银河期货研发中心

二、产业链情况分析

1、上游成本端情况分析

原油:由于美国页岩油的持续增产以及沙特减产态度松动等令国际原油市场信心受挫,多头夺路而逃,原油在横盘了3个月多月后于3月份大幅下挫,随着原油市场多头头寸的出清,国际油在48美元一线左右出现企稳迹象。目前美国的增产与OPEC的减产计划间的博弈愈演愈烈,原油市场短期难言乐观,后续关注OPEC是否继续下一步减产以及美国页岩油复苏情况。

OPEC消息人士表示,OPEC产油国益发支持讲减产协议延长至6月以后,以降低原油供应让市场恢复平衡,不过仍需俄罗斯和其他非OPEC产油国参与减产计划。OPEC和非OPEC产油国将在5月召开会议,届时将对减产协议做进一步的讨论。此外,据悉目前页岩油企业的成本大多在45美元/桶以上,油价的回落也将影响到页岩油的复产速度。再加上各主要产油国对低油价忍耐力的降低,目前市场对油价下方空间仍预计有限,短期或在45-50美元弱势震荡,等待5月会议的进一步指引。全球原油需求仍保持增长态势,原油市场将逐渐再平衡,国际油价长期震荡向上的预估不变。

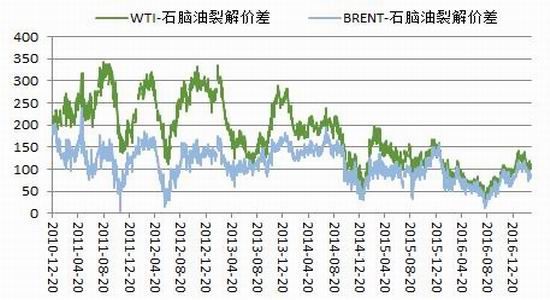

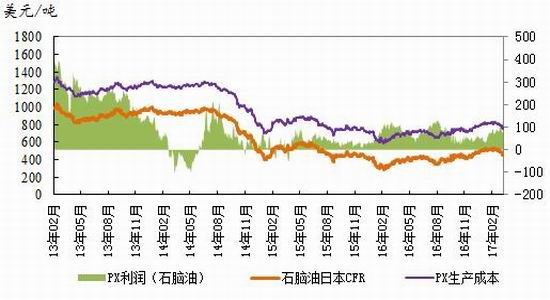

石脑油:由于2月后亚洲石脑油价格及石脑油裂解价差均有所下滑,市场供应有所增加。二季度天气转暖,LPG的价格可能回落,或拖累石脑油价格,此外,下游PX亚洲装置大量检修也将令需求下滑,二季度亚洲石脑油裂解价差预计将有进一步的收缩,价差预计将在50-100美元,平均70美元左右。PX:亚洲PX价格一季度冲高回落,先是1月-2月上旬对上半年集中检修预期炒作,之后随着下游聚酯跟随下游聚酯震荡走弱,3月份由于石油价格的坍塌而快速下滑,截至3月17日,亚洲PX跌至至853美元/吨FOB韩国及873美元/吨CFR中国台湾/中国大陆;PX-石脑油价差一度升至400美元/吨左右,3月份略回调至380美元/吨左右,加工利润较高。PXACP一季度高结,自去年12月份的795美元/吨,逐步抬升至3月的905美元/吨。

亚洲PX装置进入检修季,且检修力度较大,其中中国检修计划也较多,4-5月份将进入检修高峰,二季度亚洲PX价格将受到支撑,市场呈现期货升水结构,PX将维持一定的盈利空间,PX-石脑油价差预计将维持在相对高位,平均预计在380美元/吨左右(范围350-400)。

图2:亚洲石脑油裂解价差

图3:日本石脑油价格走势

图4:PX价格走势

图5:PX成本及利润变化

资料来源:银河期货研发中心

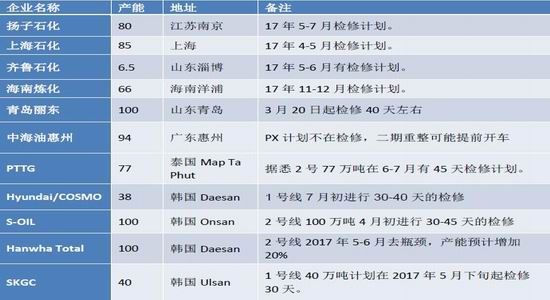

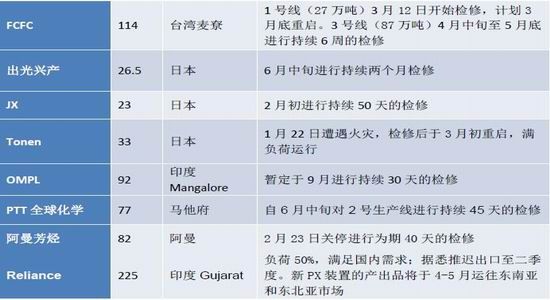

表1:PX装置检修计划表(单位:万吨/年)

资料来源:银河期货研发中心

2、下游聚酯基本面情况

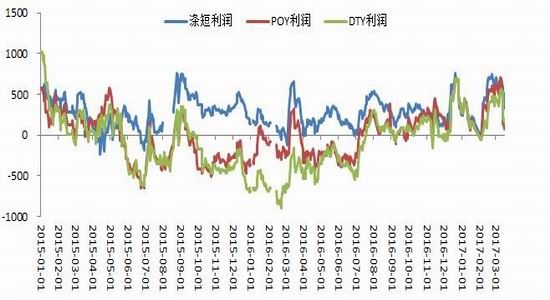

价格及利润:一季度,聚酯产品价格高位震荡后在3月份快速回落,因产品库存较高,而终端需求谨慎,聚酯行情走弱,生产现金流利润也随之自高位回落,但生产效益还没有到亏损的地步。

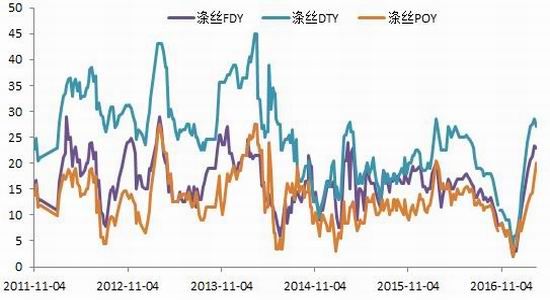

库存:一季度,聚酯产品库存攀升,因终端织造厂加弹厂采购谨慎,一季度涤丝产销整体偏弱,涤丝工厂产品库存大量累积。截至3月17日,江浙涤丝工厂POY、FDY、DTY库存分别在13.9、24、30.2天,仍处于偏高水平,库存销售仍面临压力。目前下游纺企前期库存消耗殆尽,但由于原料行情弱势格局,纺企持续性补货意愿不强,采购心态仍然谨慎。

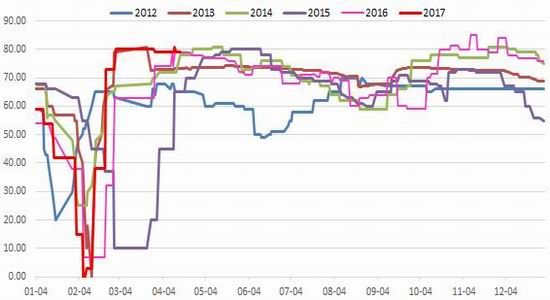

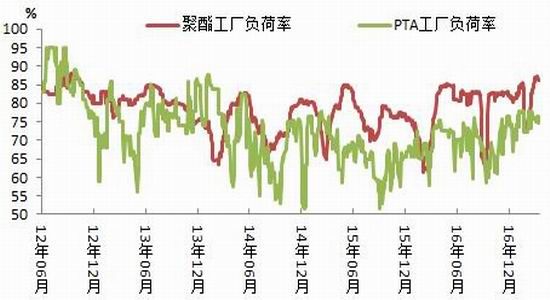

负荷:聚酯负荷在2月下旬就已恢复到85%的高位水平,目前负荷在86%左右,终端加弹、织造负荷也是在2月下旬恢复到8成左右的正常水平;下游及终端对原料的刚需相对较好。

聚酯工厂在目前高负荷、高库存的情况下,去库存仍需要时间,涤丝行情仍将受到压制,现金流利润虽已降至微利,但若3-5月份旺季需求迟迟未能体现,则或仍有一定的被压缩空间。因此,下游及终端对原料刚需平稳,逢低买盘尚可,但追涨力度有限,关注终端需求情况。

图6:聚酯产品价格走势

图7:聚酯产品利润

资料来源:银河期货研发中心

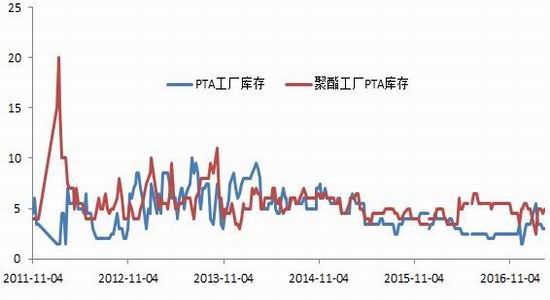

图8:PTA工厂及聚酯工厂的PTA库存

图9:聚酯产品库存

来源:银河期货研发中心

图10:聚酯工厂负荷率历年对比

图11:江浙织厂负荷率历年对比

来源:银河期货研发中心

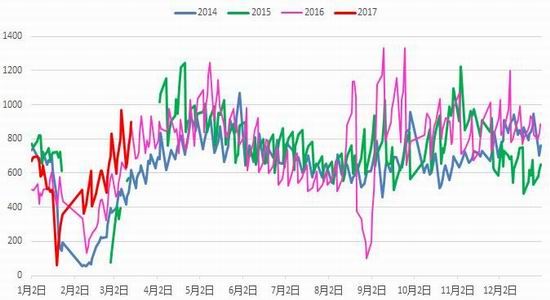

图12:轻纺城坯布销售

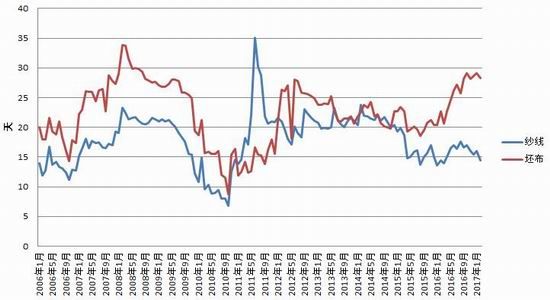

图13:国内纺织企业产品库存

来源:银河期货研发中心

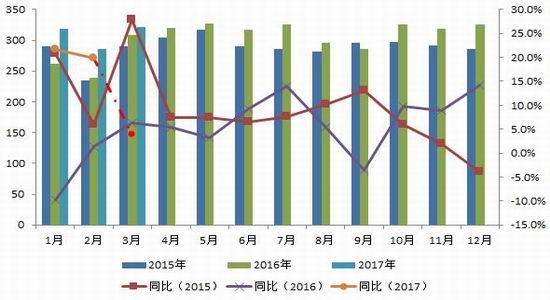

2017年2月,我国纺织品服装出口额环比下降54.08%,同比下降29.90%。其中,纺织品(包括纺织纱线、织物及制品)出口额同比下降24.60%;服装(包括服装及衣着附件)出口额同比下降33.26%。2017年1-2月,我国纺织品服装累计出口额同比下降9.12%,其中纺织品累计出口额同比下降6.97%;服装累计出口额同比下降10.53%。2017年1-2月,我国纺织制造业固定资产投资同比增长2.5%,增速同比下降9个百分点;纺织服装服饰业固定资产投资同比增长7.7%,增速同比环比略升,但仍处于低位水平。

图14:纺织服装出口同比增速

图15:纺织服装固定资产投资完成额同比

来源:银河期货研发中心

聚酯产量:聚酯产量1月同比增加21.6%;2月同比增加19.8%。聚酯的高负荷水平下,3月份聚酯产量预计仍处高位,但由于去年3月产量较高,同比增速预计回落。整个一季度聚酯同比增速预计在14.35%,而乐观预期2017年全年聚酯产量增速才5%,二季度聚酯增速大概率处于偏低水平。聚酯工厂面临着库存压力,聚酯产品价格、生产现金流均将受到压制,关注旺季终端需求情况。

图16:国内聚酯月度产量及同比(万吨,%)

来源:银河期货研发中心

4、结合上下游情况,PTA基本面分析

装置动态:

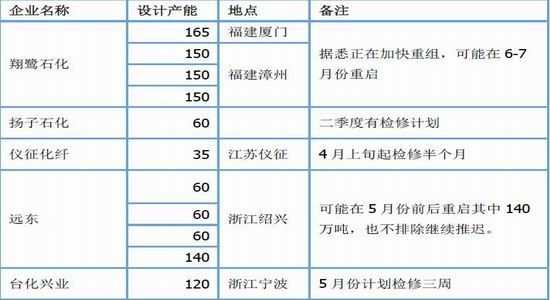

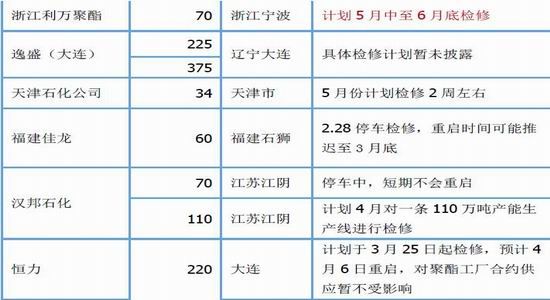

检修的有:仪征35万吨产能装置计划4月上旬检修半个月;恒力大连220万吨产能装置计划于3月25日起检修,预计4月6日重启,对聚酯工厂合约供应暂不受影响;汉邦石化可能4月对一条110万吨产能生产线进行检修;台化兴业120万吨产能装置可能在5月份检修三周;浙江利万聚酯70万吨产能装置计划5月中至6月底检修;天津石化34万吨产能装置计划在5月检修两周左右;扬子石化60万吨产能装置在二季度有检修计划;此前传闻的逸盛大装置检修计划目前暂未披露。

重启的有:远东140万吨产能装置可能在5月份前后重启,但也不排除继续推迟,从目前的准备工作看推迟的可能性大;而翔鹭据称正在加快重组,可能在6-7月份重启,重启的话大概率是其中的150万吨产能装置。远东及翔鹭重启形成稳定供应可能在下半年。

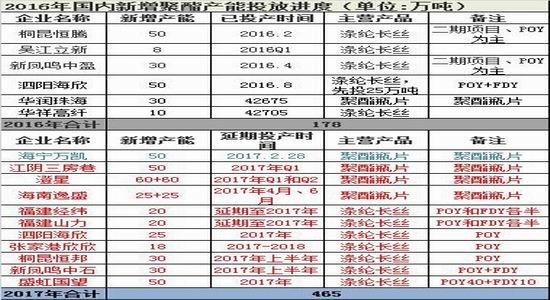

新增产能:2017年,国内PTA可能没有新增产能投放。晟达还存在很多问题,实际投产时间变数也较大;嘉兴石化二期的220万吨产能装置,则可能推迟至2017年底或2018年,对2017年或并无实际影响。而聚酯产能投放计划大部分集中在上半年,海宁万凯50万吨新瓶片装置已于2月底投产,但很多新产能投放计划大概率将继续推迟。

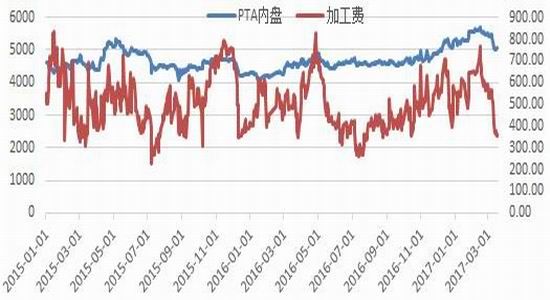

负荷及库存:一季度,国内PTA装置检修不多,平均负荷维持在75%左右水平,再加上2月蓬威90万吨产能装置重启,而由于春节期间下游聚酯季节性检修,1-2月份PTA库存快速累积,3月份聚酯负荷升至85%左右的高位水平后,PTA-PET达到弱平衡,一季度PTA整体累积库存预计在50万吨左右水平。加工费:由于对上游PX上半年集中检修的炒作,1月至2月中旬,PTA加工差持续上升,最高升至700元/吨之上,但由于下游聚酯需求未能跟上,加工差随后开始压缩,而3月份原油的大幅下跌令成本端崩塌,PTA加工差快速收窄。截至3月17日,PX中国/台湾CFR价格跌至873美元/吨,折PTA直接成本在4700,而2月底敲定的PXACP价格在905,折PTA直接成本在4850。一季度PTA现货价格自2月中旬5710的高位,下跌逾10%,至目前的5050一线,PTA现货动态加工费在350左右;若按(现货PX月均价+ACP)/2的月度原料成本,则加工费在230左右。远低于业内大厂450-500的加工费成本线,PTA加工费继续压缩的难度较大。

若加工费在400以下水平持续一段时间,则将引发国内更多装置的降负或检修,计划今年重启的装置也可能因此推迟。按照目前的检修计划,二季度PTA将进入去库存期,但去库存的幅度仍需要继续关注装置的检修情况(是否会有更多的装置检修或降负,逸盛大化375万吨产能装置检修动态等)以及下游需求情况。二季度为聚酯消费旺季,但目前聚酯库存偏高,需密切关注旺季里聚酯的去库存进度。若终端需求迟迟不见扩大,聚酯库存消化缓慢将压制聚酯行情,进而拖累聚酯工厂对原料的采购力度。

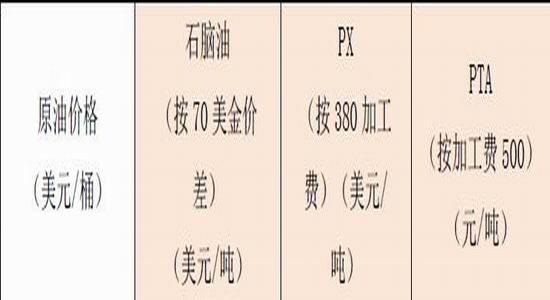

上游成本端方面,二季度PX进入集中检修季,PX价格将获支撑,PX-石脑油价差将将维持高位,而PTA加工费继续压缩的空间很小,除非上游原油出现超预期下跌,PTA价格将面临较强的成本端支撑。按WTI油价40-60美元/桶、石脑油裂解价差平均70美元/吨、PX加工费平均380美元/吨、人民币汇率6.9,测算PTA在500元/吨加工费情况下的成本如下:

若原油如市场大多预期在45-50美元区间内企稳,按450-500的PTA加工费,PTA价格在4700-4900或为成本支撑的下限。1705合约算上升水,则支撑位4800-5000左右。后市需关注原油的走势情况。

图17:PTA内盘价格及生产利润情况

图18:PTA产业负荷水平(%)

资料来源:银河期货研发中心

图19:PTA产需情况(单位:万吨)

资料来源:银河期货研发中心

表2:PTA产能装置动态

资料来源:银河期货研发中心

表3:聚酯及PTA新增产能投放计划(单位:万吨/年)

资料来源:银河期货研发中心

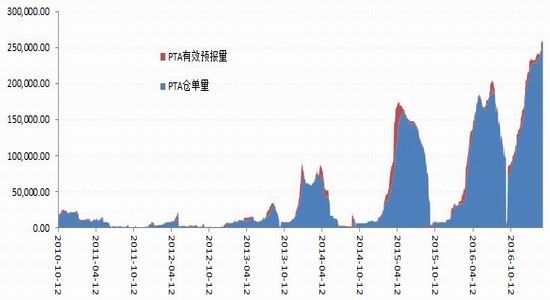

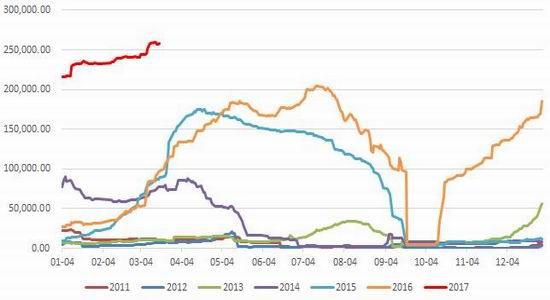

仓单方面,3月17日PTA注册仓单248319(折货124万吨,一季度增26万吨)+有效预报10404=258723(折货129.4万吨,一季度增23.5万吨)。在一季度前期PTA加工费偏高甚至到700左右的时候,PTA工厂进行了大量的套保,部门大厂注册了大量的信用仓单,此前市场担心仓单量过大,空头可能交不出这么多货,可能遭遇逼仓,但目前来看基本上逼仓的可能性很小。随着5月合约临近交割,部分仓单或将流入市场,目前5-9价差160以上,覆盖跨期套利成本,大部分仓单或将移至远期,5-9价差继续扩大的空间有限,考虑到下半年PTA装置的重启、PX成本端支撑减弱等,后期价差缩小的可能性较大。

图20:PTA注册仓单及有效预报

图21:历年仓单+有效预报对比

资料来源:银河期货研发中心

三、后市行情展望

成本端:目前PTA加工差已大幅压缩,现货动态加工费已降至400以下,继续压缩的空间很有限。现在各主要产油国间的博弈加剧,国际油价在5月减产会议之前料弱势震荡为主,长期震荡向上的预估不变。二季度PX进入集中检修季,PX价格将获支撑,除非上游原油出现超预期下跌,PTA价格将面临较强的成本端支撑,期价难有大的下跌空间。

供需面:一季度PTA累积了大量的库存,二季度大概率将进入去库存期,但去库存的幅度需继续关注装置的检修情况以及下游需求情况。若加工费在400以下水平长时间持续,则将引发国内更多装置的降负或检修,计划今年重启的装置也可能因此推迟。而下游需求方面,二季度为聚酯消费旺季,但目前聚酯库存偏高,需密切关注旺季里聚酯的去库存进度。若终端需求迟迟不见扩大,聚酯库存消化缓慢将压制聚酯行情,进而拖累聚酯工厂对原料的采购力度。而若终端需求改善,聚酯产销持续偏好,则下游需求力度或有提升。

总的来看,二季度PTA供需前景改善,下方面临成本端的支撑较强,中期行情相对偏乐观。但由于之前PTA和下游聚酯库存有大量的累积,去库存还需要时间,上行的动力需关注去库存的进度,同时需警惕上游原油的超预期下跌。因此建议暂维持谨慎心态,多单可尝试轻仓逢低介入,低买高平滚动操作为主,密切关注低加工差下PTA装置动态、下游需求以及上游原油走势情况。