现在位置 >>

现在位置 >> 本周PTA大起大落,周初商品期货市场及宏观氛围好转带动期货市场几乎全线飘红,在成本端原油及PX价格推动作用下,PTA迎来冲高行情,主力期价冲高至5912元/吨,现货也攀升至5713元/吨高位,期现货双双刷新两年新高,期货加工费脱离基本面一度拉升至921元/吨;而伴随着宁波逸盛220万吨/年装置检修重启,以及蓬威石化90万吨/年装置复工试运行,市场对PTA供应端过剩的担忧逐步升温,且聚酯工厂产销表现不佳,PTA社会库存依旧高企,使得PTA期现货面临大幅回调,期价连续下挫。

下周来看,PTA供需基本面依旧相对宽松,逸盛宁波及蓬威石化出料对市场造成一定供给压力,此前期现货的加工区间也攀升至相对高位,基于偏弱基本面的影响下,PTA多头减仓,短线调整趋势明显,但考虑PX2月份集中检修,3月份有望迎来上涨,成本端给PTA提供较强支撑,且下游聚酯工厂大部分升温重启,需求有望进一步提升,且后续供应端检修预期尚存,此番下跌初步认可定义为调整,目前现货加工区间也回落至638元附近,预期后期出现继续大幅下跌的可能性较小。操作上,逢低做多,高抛低吸思路不变,严格设置止损,控制风险!

一、行情回顾

图表1:PTA1705K线图

数据来源:国贸期货,文华财经

本周,PTA1705合约重心大幅回落,价格周跌幅1.6%,最终收在5674点。本周PTA大起大落,周初商品期货市场及宏观氛围好转带动期货市场几乎全线飘红,在成本端原油及PX价格推动作用下,PTA迎来冲高行情,主力期价冲高至5912元/吨,现货也攀升至5713元/吨高位,期现货双双刷新两年新高,期货加工费脱离基本面一度拉升至921元/吨;而伴随着宁波逸盛220万吨/年装置检修重启,以及蓬威石化90万吨/年装置复工试运行,市场对PTA供应端过剩的担忧逐步升温,且聚酯工厂产销表现不佳,PTA社会库存依旧高企,使得PTA期现货面临回调压力,连续下跌整理。

二、产业链分析

2.1国际原油

截止2月17日收盘,美国纽约商品期货交易所WTI原油指数价格收报54.26美元/桶,周跌幅1.33%。与此同时,伦敦ICE欧洲期货交易所布伦特原油指数价格收报56.22美元/桶,周跌幅1.7%。

图表2:布伦特原油指数K线图(单位:美元/桶)

图表3:WTI原油指数K线图(单位:美元/桶)

数据来源:国贸期货、文华财经

本周原油走势呈现横盘震荡,投资者在减产预期以及页岩油增产担忧之间,迟迟难以做出抉择。当前原油市场依然积攒大量投机性多头仓位,各产油国以及机构对减产的乐观描述,成为多头存续的根基。任何与减产有关的负面消息,都有可能会引发油价技术性下跌。就近期市场而言,我们依然无法看到明确的消息导向,因此,固定区间震荡还会是后期油价的主流运行模式。

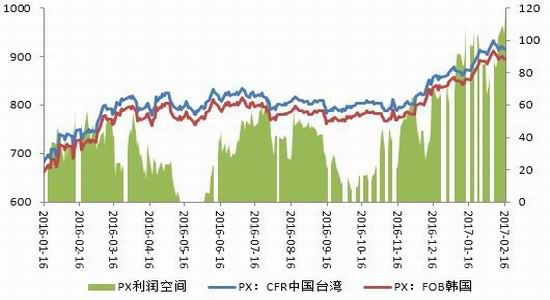

2.2PX现货

图表4:PX价格及利润空间(单位:美元/吨)

数据来源:国贸期货,wind

本周亚洲PX呈现先下挫后宽幅震荡走势。周初期因美元指数走强打压原油市场气氛,加以美原油库存持续增加等利空消息频发,致使国际油价高位回调,PX成本端支撑一般。下游PTA期现价因场内多空交织且聚酯需求低迷而弱势震荡。因此上下游双重挤压下,周初期PX商谈重心下挫;周中末期虽减产行动进展好于预期,尤其是OPEC产油国减产执行已超过90%,然投资者对美国页岩油威胁低位担忧加剧,致使国际油价步入整理通道。下游PTA期现价因国内供应高位而窄幅下行,然亚洲PX市场参与者谨慎观望情绪升温,场内买气不足。因此综合衡量下,周中末期PX价格呈现宽幅震荡走势。

最新公布的原油数据中利空大于利多,尤其是美国原油出口创新高、页岩油产量继续增加、原油库存创下自1982年纪录高位等等,进而抵消欧佩克减产进展良好的积极影响,致使国际油价存在高位下挫预期,PX成本端支撑疲软。下游PTA主力期价因场内多空交织且供应商回购现货支撑而多区间震荡,现货价格伴随性调整,另下周中石化[微博]方面将公布2月份结算价格,且亚洲PX装置集中检修计划将于第二季度拉开帷幕,故参与者谨慎观望情绪不免升温,然而伴随着蓬威石化90万吨/年PTA装置投料运行,下游需求水平回暖,进而改善国内PX供需格局。因此综合衡量下,预计下周PX商谈将呈现重心弱稳态势,调整为主。

2.3PTA市场

图表5:PTA内外盘现货价格

数据来源:国贸期货,Wind

本周PTA大起大落,周初商品期货市场及宏观氛围好转带动期货市场几乎全线飘红,在成本端原油及PX价格推动作用下,PTA迎来冲高行情,主力期价冲高至5912元/吨,现货也攀升至5713元/吨高位,期现货双双刷新两年新高,期货加工费脱离基本面一度拉升至921元/吨;而伴随着宁波逸盛220万吨/年装置检修重启,以及蓬威石化90万吨/年装置复工试运行,市场对PTA供应端过剩的担忧逐步升温,且聚酯工厂产销表现不佳,PTA社会库存依旧高企,使得PTA期现货面临回调压力,连续下跌整理。

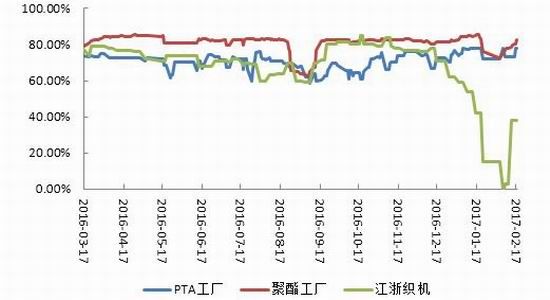

图表6:PTA产业链开工负荷率

数据来源:国贸期货、Wind

本周宁波逸盛4号线220万吨/年PTA装置于2月14日升温重启,蓬威石化90万吨/年PTA装置按计划于2月16日投料,佳龙石化检修推迟至2月中下旬,暂定检修一个月;恒力3号线及逸盛大化375万吨/年装置暂未定检修时间。预计下周PTA开工将维持在68%-73%水平,不排除存在意外检修停车的可能。

目前下游聚酯工厂陆续于本周重启,当前开工已攀升至82%附近,下周开工基本维持平稳,零星节前停车尚未恢复的聚酯工厂将于3月初之前基本完成重启,预计下周聚酯开工维持在82%附近水平。

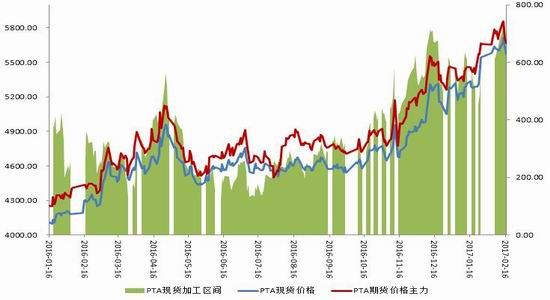

图表7:PTA期现货价格以及加工区间(单位:元/吨)

数据来源:国贸期货、Wind

本周,PTA期现货市场价格均大起大落,在主力期价冲高至5912元/吨时,期货加工费脱离基本面一度拉升至921元/吨。之后期价大幅回落,目前,现货加工区间回落至638元附近,期货盘面加工区间回落至730元附近,对连续下挫相对疲软的PTA形成支撑,预计PTA后期大幅下跌的可能性较小。

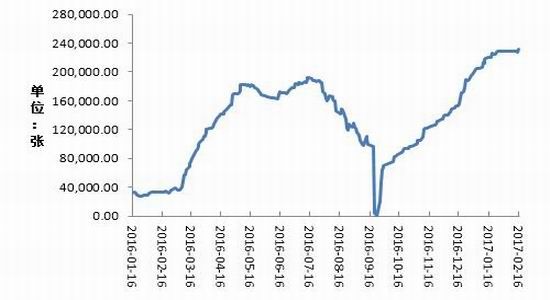

图表8:PTA仓单数量(单位:张)

数据来源:国贸期货、Wind

本周,PTA仓单数量呈现高位徘徊的情况。截至2月17日,PTA仓单数量高达230912张。PTA显性库存高企,对近月合约形成一定的压制。

2.4涤纶市场

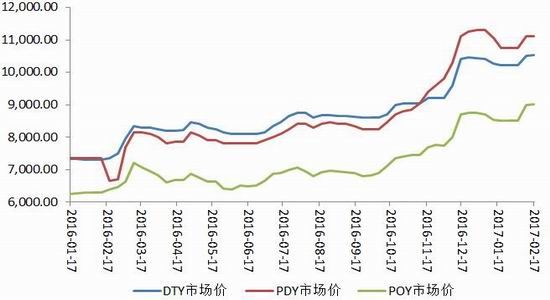

图表9:涤纶长丝价格走势(单位:元/吨)

数据来源:国贸期货、Wind

涤纶长丝方面:本周涤纶长丝市场行情整体偏稳,常规品种POY150D/48F、DTY150D/48F、FDY150D/96F周均价9080元/吨、10600元/吨、9290元/吨。欧佩克减产履行率达历史最高,国际油价三天连涨,对聚酯相关产品形成利好提振,聚酯原料PTA、MEG价格上涨,加之终端织机开工率趋于上升,涤纶长丝市场价格普遍上涨。然而,受获利盘回吐冲击,PTA、MEG行情自周二开始回调整理,拖累聚酯工厂产销数据回落,涤纶长丝市场上涨行情遭遇阻碍,价格整体趋于平稳。

终端织机订单情况总体表现良好,对涤纶长丝市场行情构成利好支撑,但由于坯布价格涨幅不及原料价格涨幅,部分企业生产积极性受挫,导致织机开工率恢复相对迟缓。加之,目前原油维持区间震荡走势并且美原油,加之MEG走势依旧相对弱势,预计下周涤纶长丝市场行情整体略偏弱,成交重心或小幅下跌。

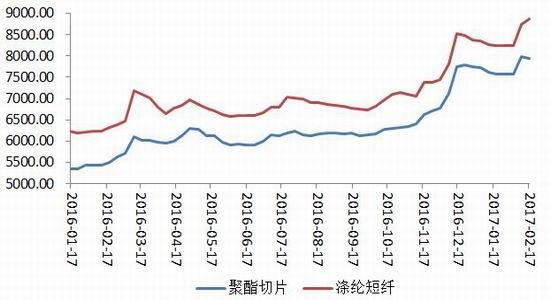

图表10:聚酯切片与涤纶短纤价格走势(单位:元/吨)

数据来源:国贸期货、Wind

涤纶短纤方面:本周涤纶短纤市场表现强势,价格先涨后稳,随后稍有趋弱。周一,受PTA上涨提振,国内主流大厂率先上调300元/吨,其余工厂陆续跟涨,中下游采购商伺机备货,当日涤短市场产销良好,但成交多以相对低价货源为主。随后几日,两大聚酯原料皆由大幅下跌,涤纶短纤工厂虽勉力维稳,但产销持续疲软下,部分供应商开始优惠出货;不过因涤短工厂库存整体尚在可控范围,故优惠幅度整体不大。

原油市场缺乏明确的消息导向,短期或仍维持区间震荡走势,对聚酯市场影响有限。而从成本端来看,PTA供应端受逸盛宁波及蓬威石化重启影响存一定压力,多头减仓之下,短线调整趋势明显;乙二醇亦缺乏新的利好指引,涤纶短纤工厂产销持续平淡,下游对高价货源接受力度十分有限,在工厂现金流宽裕的背景下,下周市场面临一定回调压力,但工厂库存目前尚且可控,加之临近月结,预计价格整体跌幅有限。

聚酯切片方面:本周聚酯切片先扬后抑,周初原料价格偏高,切片成本压力凸显,报盘坚挺,局部工厂报盘补涨,然周中后原料调转走向,纷纷下跌,受其拖累聚酯切片厂商预期略显悲观,报盘虽稳,实单商谈松动,成交重心窄幅收跌。

供需矛盾凸显,聚酯切片产销压力犹存,而伴随周内原料回落,成本面的支撑也略显乏力,聚酯切片厂商后市预期偏谨慎,整体盘稳,局部商谈或现松动迹象。所幸现阶段厂商库存水平偏低,企业自主跌价意愿不强,若上下游继续偏空运行,切片则面临一定回调压力,反之市场僵持运行的机率较大。

三、操作建议

下周来看,PTA供需基本面依旧相对宽松,逸盛宁波及蓬威石化出料对市场造成一定供给压力,此前期现货的加工区间也攀升至相对高位,基于偏弱基本面的影响下,PTA多头减仓,短线调整趋势明显,但考虑PX2月份集中检修,3月份有望迎来上涨,成本端给PTA提供较强支撑,且下游聚酯工厂大部分升温重启,需求有望进一步提升,且后续供应端检修预期尚存,此番下跌认可定义为调整,目前现货加工区间也回落至638元附近,预期后期大幅下跌的可能性较小。操作上,逢低做多,高抛低吸思路不变,严格设置止损,控制风险!