现在位置 >>

现在位置 >> 1.1月中上旬在PTA装置高开工、终端需求季节性转淡等因素的影响下,PTA期现货偏弱整理,不过下旬受PX日韩装置意外故障提振再度拉升并突破12月高点,主力5月合约当月累计上涨200或3.67%至5656元/吨。

2.2月份印度新建装置产量继续投放,但PX集中检修季尚未到来,最早3月中下旬开始,集中检修主要在二季度,因此2月除非像1月下旬那样出现装置意外,否则PX供给端仍有一定压力。

3.因加工费仍维持在500以上高位,因此如无意外,2月份PTA装置仍维持高负荷运行。装置运行情况:逸盛宁波220万装置2月4日开始检修两周,福建佳龙60万装置2月底可能检修;四川蓬威90万装置已经开始投料准备,预计2月中下旬出产品,远东140万装置复出仍在二季度。

4.1月份聚酯产业链整体偏弱震荡,虽然聚酯成本端维持强势,但终端跟进不及,因春节临近需求走弱,聚酯产销回落,工厂库存回升,局部产品出现优惠或阴跌,效益PTA反弹空间有限,关注1-5价差小幅压缩。2月需要关注终端织造以及聚酯开工复苏情况。

整体来看,进入2月,由于春节因素影响,终端织造2月中旬才会缓慢恢复,下游聚酯负荷回升幅度有待观察,此外PTA自身装置检修计划或与老装置复产对冲,而高加工差下PTA装置仍有望维持高负荷,因此2月PTA供需面仍有望累库存。成本端,国际原油并无明显利好,PX二季度集中检修未至,无装置意外的情况下成本端2月份单向支撑有限,5月合约预计运行区间[5300,6000]。

策略上,维持回调买入策略。风险方面,原油供应过早或超预期回归,PTA老装置提前复产都将影响中期行情回升的高度。

PTA1月走势回顾:

2016年PTA期货重心底部抬升,但上涨幅度明显弱于其他化工期货品种,因产业资本利用卖出保值优势维持高负荷来压低行业现金流策略以淘汰落后产能。11、12月下游聚酯刚需持续、库存紧俏情况下PTA工厂回购推动PTA期现货重心上移并创出年内新高。

1月中上旬在PTA装置高开工、终端需求季节性转淡等因素的影响下,PTA期现货偏弱整理,不过下旬受PX日韩装置意外故障提振再度拉升并突破12月高点,主力5月合约当月累计上涨200或3.67%至5656元/吨。

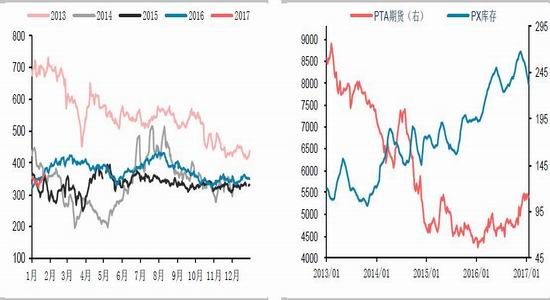

图1:PTA期货上市以来走势 图2:PTA期现货2016年以来表现 单位:元/吨

数据来源:Wind 华泰期货研究所

2月上游原料支撑:

国际原油并无明显利好:

2016年国际油价探底回升,Brent原油自4月底冲至50美金附近后一直在高位震荡,即便至11月OPEC成员国已经签署了八年来的首个减产协议,国际油价也仅是涨到55美金附近。

2017年1月国际油价延续去年12月高位盘整之势,围绕55美金上下波动。一如市场预期,尽管俄罗斯、沙特阿拉伯和伊拉克在内的产油国比计划提前完成各自的减产任务,然而,市场对美国油产量增加的担忧抑制了油价的涨幅,因为美国油田技术服务公司贝克休斯2月3日发布的数据显示,美国当周运营的油田钻井数量继续增加。

事实上,OPEC减产协议达成以来市场对于国际油价走势并不一味乐观。摩根士丹利预期美国页岩油的钻探会增多,从亚洲到北海的投资也会增加,限制油价上涨空间,2017年底的市场表现或令人失望。高盛预估油价2017年二季度有望涨到60美元,但下半年或回落到每桶50美元。持有美国页岩油资产的日本三井物产公司则悲观预测油价涨至60美元上方后很可能会重挫回低至40美元。油价或许会涨到60美元,但是页岩油业者会增产,油价可能又跌回去,理由同样是担心美国页岩油的增产,日本三井物产财务长表示基于此油价无法持续维持在50美元以上。

图3:Brent原油 单位:美元/桶 图4:PTA上游原料现货价格 单位:美元/吨

数据来源:Wind 华泰期货研究所

日韩PX装置故障缓解一季度供应过剩压力:

由于有新装置投产预期,1月份PX现有装置大多保持高开工以获得不错的加工差,波动区间【330,360】,和15、16年水平相当。

1月下旬,涉有PX装置的日本和韩国炼厂相继发生了火灾,使得原本一季度供应宽松的预期有所收紧。装置1:日本东燃Tonen在Wakayama的炼厂发生火灾,造成一润滑油装置损毁,该炼厂涉及27.1万吨/年的PX装置据悉已经停车,可能在2月初至3月中旬检修。装置2:韩国SKGC蔚山22日因增压压缩机泄漏引起火灾但很快扑灭,据贸易商消息称,其蔚山有2套PX各40万吨,其中一条PX据悉停车一周左右。

进入2月份,印度新建装置产量继续投放,但PX集中检修季尚未到来,最早3月中下旬开始,集中检修主要在二季度,因此2月除非像1月下旬那样出现装置意外,否则PX供给端仍有一定压力。

图5:PX-石脑油价差 单位:美元/吨 图6:国内PX库存 单位:万吨

数据来源:Wind 华泰期货研究所

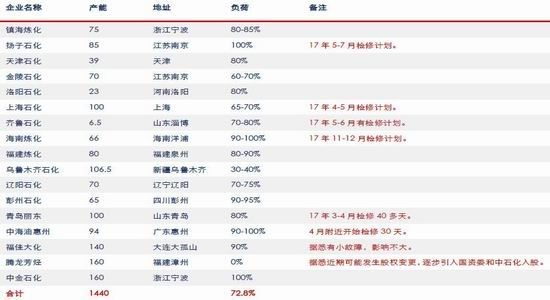

表格1:2016年中国PX最新产能表

资料来源:CCF 华泰期货研究所

2月PTA仍有望累库

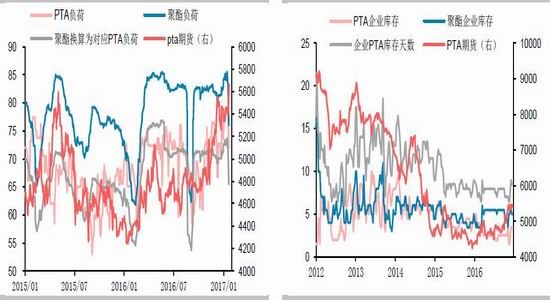

PTA装置方面,1月份国内基本无装置检修,且因加工差良好主流大厂开工负荷均较高,个别工厂月产量达历史高点。负荷方面,1月份PTA月均负荷在77%附近。由此测算,2017年1月份PTA实际产量约为296万吨,较去年12月份增加18万吨。

而需求方面,1月份聚酯负荷较去年12月份基本维持,全月月均负荷在82%附近,聚酯总产量在313万吨,折合PTA消耗量约在279万吨左右。因此整体来看,PTA1月库存增加约21万吨。

2月份装置运行情况,逸盛宁波220万装置2月4日开始检修两周,福建佳龙60万装置2月底可能检修。四川蓬威90万装置已经开始投料准备,预计2月中下旬出产品;远东140万装置复出仍在二季度。因此整体来看,如无意外,2月PTA供应仍相对充裕。

加工费方面,1月份PTA加工费继续在高位震荡,运行区间【490,630】,和12月水平相当。目前全国加工费最低的逸盛大连375万装置,加工费在450左右,恒力三套220万装置平均加工费500左右。可以看出550元的加工费水平,至少40%的装置都是有利可图的,因此需要警惕加工费对PTA价格的压制。

表格2:PTA供需平衡表

资料来源:CCF 华泰期货研究所

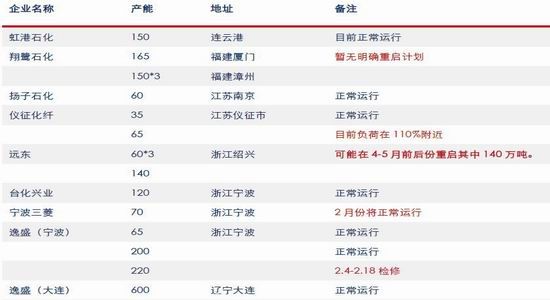

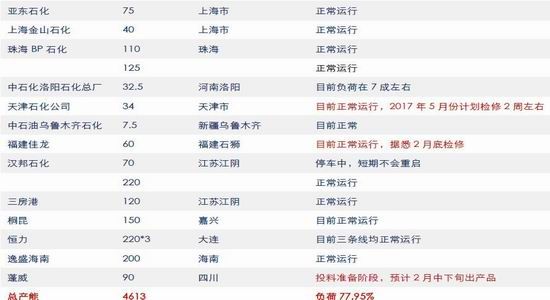

表格3:PTA最新产能表

资料来源:CCF华泰期货研究

图7:PTA聚酯负荷 单位:% 图8:PTA企业库存天数 单位:天

数据来源:Wind 华泰期货研究所

关注下游节后复工情况:

终端织造,1月初江浙加弹、江浙织造、华南织造开工在81%、58%、43%。因传统春节假期,工人回家过年,工厂从月初就有陆续开始停车放假。至月尾江浙加弹、江浙织造、华南织造基本全面停车。整体来看,全月涤丝刚需清淡。但对2017年春节后价格预期偏好,终端有不少投机性备货需求体现。

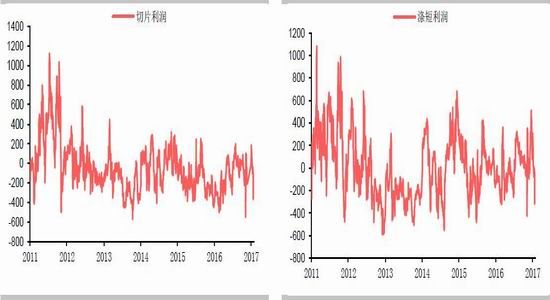

利润方面,1月份涤丝价格震荡偏弱,聚酯原料震荡抬升,因此整体现金流走弱。至月末,POY150D/48F、FDY150/96、DTY150/48的现金流分别为28.6、-91.4、375元/吨;1月平均现金流在300.21、484.94、466.32元/吨。

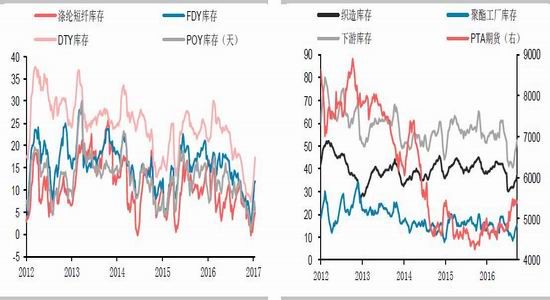

库存方面,1月由于终端相继进入春节模式,但聚酯开工负荷不低,因此整个聚酯都在累库存。目前库存低位回升,涤短库存4.9天,长丝DTY17.3天,终端织造库存回升至37天。

整体来看,1月份,聚酯产业链整体偏弱震荡,虽然聚酯成本端维持强势,但连续大涨后,终端跟进有所不及,加之需求端随着年底临近有所走弱,聚酯产销逐步回落,工厂库存有所回升,局部产品出现优惠或阴跌,效益小幅压缩。

进入2月,关注下游聚酯以及终端织造节后复工情况。

图9:半光贴片利润 单位:元/吨 图10:涤纶短纤利润

数据来源:中国煤炭资源网 华泰期货研究所

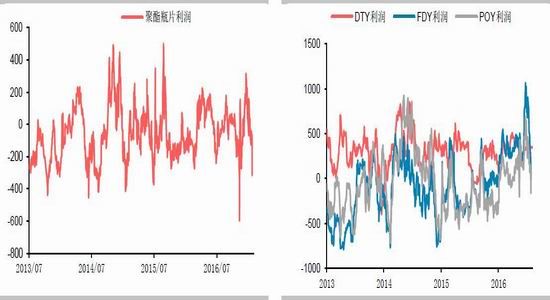

图11:聚酯瓶片利润 单位:元/吨 图12:涤纶长丝利润 单位:元/吨

数据来源:Wind CCF 华泰期货研究所

图13:涤纶库存天数 单位:天 图14:下游库存天数 单位:天

数据来源:Wind CCF 华泰期货研究所

图15:涤纶长丝产销 单位:% 图16:织造开工负荷 单位:%

数据来源:Wind CCF 华泰期货研究所

图17:纺织服装出口累计同比 图18:限额纺织服装零售额累计同比 单位:%

数据来源:Wind 统计局 华泰期货研究所

2016年纺织服装出口截至12月累计同比减少7.4%,相比15年全年降幅扩大2.5个百分点。由于出口按金额计算,鉴于原料成本回升且人民币贬值加速,纺织出口对原料的使用量减少或许要少点。此外,内销方面,2016年截至12月国内纺织服装零售限额增速为7%,同比增幅缩小2.8个百分点。可以看出,相比聚酯行业本身,终端纺织服装不管是内销还是出口2016年表现都相对低迷,预计2017年一季度终端纺织服装仍看不到任何亮点。

2月月报小结:

1.1月中上旬在PTA装置高开工、终端需求季节性转淡等因素的影响下,PTA期现货偏弱整理,不过下旬受PX日韩装置意外故障提振再度拉升并突破12月高点,主力5月合约当月累计上涨200或3.67%至5656元/吨。

2.2月份印度新建装置产量继续投放,但PX集中检修季尚未到来,最早3月中下旬开始,集中检修主要在二季度,因此2月除非像1月下旬那样出现装置意外,否则PX供给端仍有一定压力。

3.因加工费仍维持在500以上高位,因此如无意外,2月份PTA装置仍维持高负荷运行。

装置运行情况:逸盛宁波220万装置2月4日开始检修两周,福建佳龙60万装置2月底可能检修;四川蓬威90万装置已经开始投料准备,预计2月中下旬出产品,远东140万装置复出仍在二季度。

4.1月份聚酯产业链整体偏弱震荡,虽然聚酯成本端维持强势,但终端跟进不及,因春节临近需求走弱,聚酯产销回落,工厂库存回升,局部产品出现优惠或阴跌,效益小幅压缩。2月需要关注终端织造以及聚酯开工复苏情况。

整体来看,进入2月,由于春节因素影响,终端织造2月中旬才会缓慢恢复,下游聚酯负荷回升幅度有待观察,此外PTA自身装置检修计划或与老装置复产对冲,而高加工差下PTA装置仍有望维持高负荷,因此2月PTA供需面仍有望累库存。成本端,国际原油并无明显利好,PX二季度集中检修未至,无装置意外的情况下成本端2月份单向支撑有限,5月合约预计运行区间[5300,6000]。

策略上,维持回调买入策略。风险方面,原油供应过早或超预期回归,PTA老装置提前复产都将影响中期行情回升的高度。