现在位置 >>

现在位置 >> 报告导读

2016年,在行业加工费偏低状况下PTA工厂加强自我调节能力,基本达到出清行业过剩产能的目标,在下游需求好转及成本推动下,PTA大周期筑底完成,迎来震荡回升。

2017年来看,在下游需求好转下PTA行业将继续消化过剩产能,同时原油加速平衡将推升成本端,PTA重心将逐步上移。

投资要点

PTA单边

2017年在产油国减产协议落实下,全球原油供需加速平衡,预期原油上涨将推动下游PX价格走高,同时PX装置检修量大于PTA,上游将保持强势;在下游聚酯需求稳定情况下,PTA的检修或使供应面临缺口,行业利润有从下游聚酯向上游PTA转移动力,因此上半年可采取逢低买入操作,上方空间看至6000~6500;下半年OPEC减产协议到期,且高油价面临页岩油的回归,成本端预计将保持震荡,同时下半年PTA市场面临老装置产量回归压力,届时或将回到供过于求状态,PTA大概率将随成本端转入震荡。

跨品种对冲

鉴于上下游供需间的差异,我们认为可以买入PX卖出PTA:上半年亚洲PX产能检修超800万吨,PX将出现供应缺口,同时还面临PTA老装置的重启需求,聚酯产业利润有向上游成本端转移动力,同时人民币贬值也将增加PX进口成本,因此可于上半年做多PX利润。

面对聚酯原料PTA和乙二醇的不同供应格局,我们认为可以择机买入乙二醇卖出PTA:国内乙二醇产量增长缓慢,进口依存度高达70%,下游聚酯需求好转下乙二醇仍是供不应求局面,在人民币贬值预期下乙二醇进口成本也将走高,同时乙二醇的上市预期也将给予更多的炒作空间,未来乙二醇依然是易涨难跌格局,同时配合PTA老装置回归,因此可在四季度做多乙二醇做空PTA。

跨市场

PTA行业产能高度集中,大型生产厂家利用规模效应在低加工费状况下依然可以取得稳定现金流,推荐买入荣盛石化(002493)、恒逸石化(000703)、恒力股份(600346),其中荣盛石化旗下子公司中金石化拥有160万吨PX产能,可做多PX利润。在未来PTA价格走高,加工费改善预期下,看好PTA龙头企业盈利前景。

1.2016年行情回顾

图 1:2016年PTA指数价格走势

资料来源:浙商期货研究中心

2016年PTA整体是一个震荡上行的走势,并于年底到达近两年的高点附近,但总体涨幅弱于其它化工品。

具体分析PTA上涨逻辑:(1)年初,在资金面偏暖及政策预期下,国内商品见底回升,同时油价创新低后的反弹带动成本走高,PTA期价于4月27日到达上半年高点5111。(2)进入4月末,商品市场疯狂上涨致使风险加剧,PTA加工费创出年内高点820元/吨,在产业套保及5月天量仓单压力下,PTA快速下行,转入震荡。(3)进入10月份,国内商品在低库存下重启涨势,下游聚酯需求好转下PTA持续处于去库存状态,在乙二醇及下游聚酯强势和OPEC减产协议达成等综合利好下PTA到达年内高点5594。

1.基本面分析――需求端

1.1.聚酯产销活跃,利润大幅回升

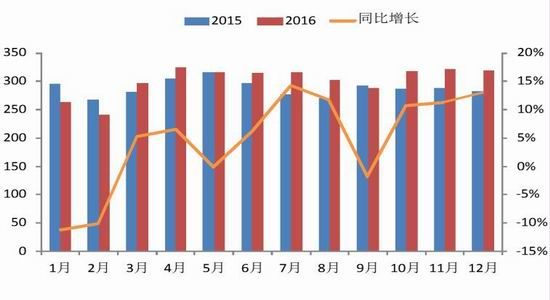

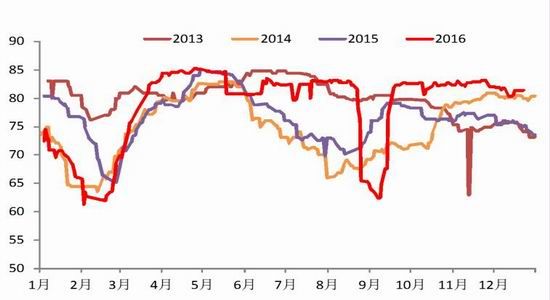

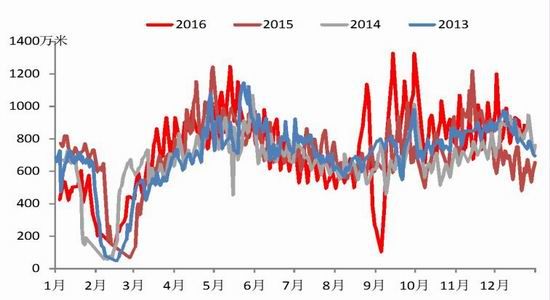

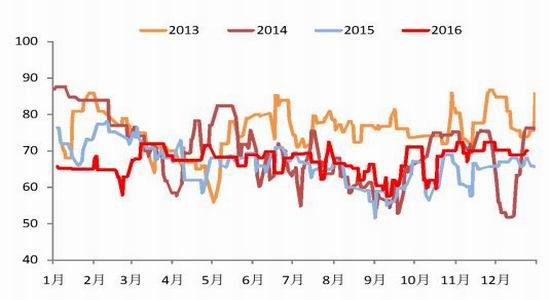

2016年聚酯产量预计达3625万吨,同比去年增加4.45%,产量增速呈现前低后高走势,受G20会议停产影响,聚酯工厂夏季通过生产前移方式保证产量,呈现淡季不淡现象。金九银十旺季来临之时,下游需求超预期,轻纺城织物成交大幅回升,全年来看,总成交达178754万米,同比增长7%,江浙织机聚酯库存也是出现大幅下滑,临近年底下滑至4年来的低位,聚酯相关产品一度出现脱销状况,聚酯工厂负荷一直保持八成以上高位,对PTA保持较高需求。

图 2:2016年聚酯产量

图 3:2016年聚酯开工变化

资料来源:浙商期货研究中心

图 4:中国轻纺城成交

图 5:江浙织机聚酯库存变化

资料来源:浙商期货研究中心

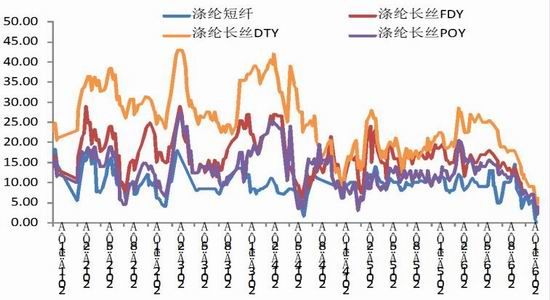

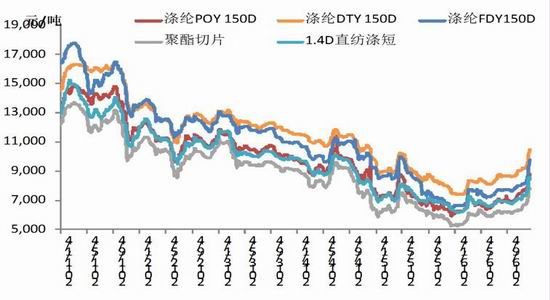

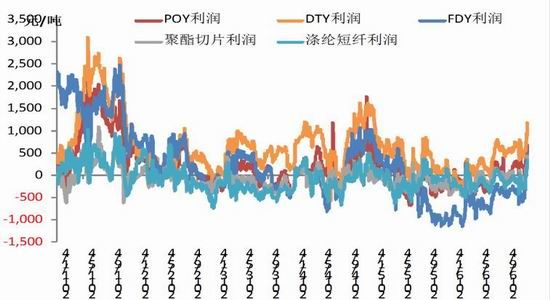

16年聚酯库存的持续下降直接造就聚酯产品价格的上涨,在原料PTA涨幅不及聚酯状况下聚酯工厂利润大幅好转,尤其进入12月份在乙二醇强势及聚酯库存新低下聚酯产品连连拉涨,利润回升至五年来的较高水平。虽下游织造对高价聚酯抵触情绪浓厚,但未来大型聚酯工厂仍可能会采取降负保价措施,在终端需求好转下聚酯产品仍将维持强势格局,聚酯高利润有向上游PTA转移动力,间接对PTA形成支撑。

图 6:聚酯产品价格走势

图 7:聚酯产品利润变化

资料来源:浙商期货研究中心

1.2.终端需求良好,但出口有所走弱

根据国家统计局数据显示,2016年2-10月份全国限额以上批发和零售业服装销售额达10307亿元,同比增长6.7%,高于国内GDP6.5%的增长幅度;由于16年国外黑天鹅事件频发,经济复苏进程缓慢,服装及衣着附件出口同比下滑6.7%。2017年在国内经济稳增长的调控目标下,终端服装需求仍有望达6%以上的增长,随着人民币的贬值,出口也有望迎来回升。

图 8:限额以上批发和零售业服装销售额

图 9:服装及衣着附件出口金额

资料来源:浙商期货研究中心

1.3.聚酯产能投放快于PTA

2016年底聚酯产能4678万吨,新增产能163万吨,增速3.6%,2017年国内聚酯计划新投产能达430万吨,在下游需求好转及聚酯库存低位情况下,17年聚酯产量增长有望达5%以上,至3806万吨,对应PTA需求约3292万吨,加上PTA约5%的其它用途,预计全年PTA需求量大约3456万吨。

PTA新增产能方面,桐昆石化二期200万吨将于2017年底投产,但商业运行预计要2018年,而晟达100万吨装置能否投产也存在较大不确定性。产量增长主要来源于老装置复产,远东石化140万吨和蓬威石化90万吨装置基本确定将重启,而翔鹭石化450万吨装置仍然面临较大的不确定性,更可能是会有150万吨装置于年中开启,四季度再开启另一套150万吨装置。不过另一方面老装置生产成本较高,在低加工费下,能否顺利运行还有待观察。同时工厂开工自我调节能力增强,即使有效产能回升下也料不会出现严重供过于求,全年PTA产量预计3500左右,如若翔鹭不能如期重启,在下游需求增长情况下PTA供需将如2016年处于紧平衡状态。

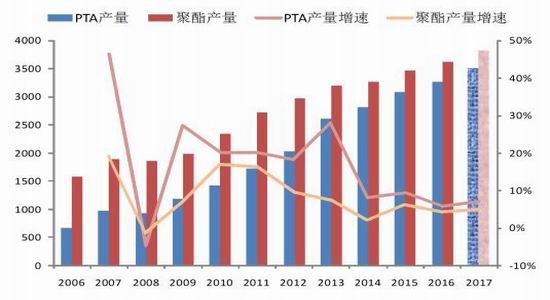

图 10:PTA-PET产量变化

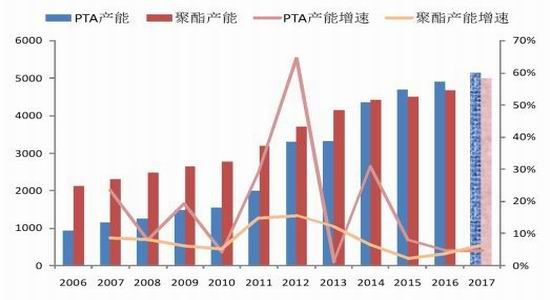

图 11:PTA-PET产能变化

资料来源:浙商期货研究中心

表 1:2017年聚酯装置投产情况

表 2:2017年PTA装置投产情况

2.基本面分析――供应端

2.1.闲置产能回归,下半年库存回升

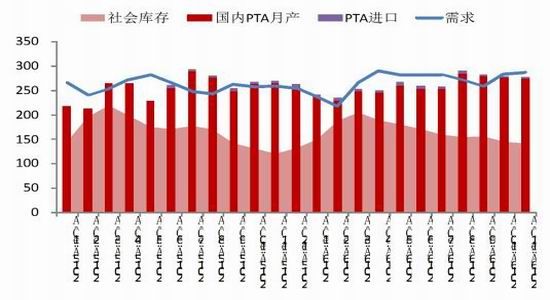

2016年PTA名义产能4905.5万吨,新投产能只有江阴汉邦石化220万吨,全年平均负荷67.3%,除去长停产能1290万吨,有效开工达90%以上,全年产量预计3268万吨。经历年初的累库阶段后,在下游需求好转下,PTA供应上行空间有限,由此进入了持续的去库存状态,截至12月底,PTA社会库存141万吨,较年内峰值下降了64万吨。

2017上半年,在下游聚酯需求良好及PTA装置大量检修计划下,PTA或仍处于去库存状态,下半年翔鹭装置若能重启,PTA将重回供过于求状态,库存将出现回升。

图 12:2016年PTA供需变化

图 13:2016年PTA开工变化

资料来源:浙商期货研究中心

2.2.加工费延续低位,未来有改善需求

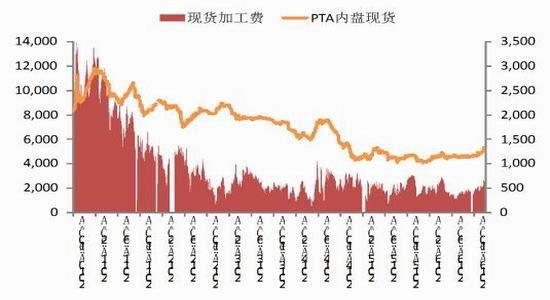

2016年PTA行业基本处于低利润状态,年平均加工费471元/吨,同比去年下降50元/吨,大多数工厂处于盈亏平衡之间。经过前两年残酷的市场化竞争,2016年PTA过剩产能基本出清,在当前3615.5万吨有效产能中,两大厂家逸盛石化产能达36%,恒力石化达18%,占据PTA行业半壁江山。在有效产能供需基本平衡下主流厂商依然采取低加工费策略试图压出中小厂家,上半年行业利润依然没有起色,至四季度聚酯需求超预期,PTA持续去库存下加工费迎来回升,一度达700元/吨以上,行业整体利润得到改善。

17年初下游聚酯表现仍抢眼,在原料PTA下跌时利润持续扩大,DTY利润甚至达1200元/吨,而PTA受国内流动性收紧影响出现下跌,加工费仍在500元/吨附近,未来聚酯延续强势状态下下游利润有向上游PTA转移动力,同时人民币贬值增加企业各项操作成本,未来加工费有改善需求。

不过老装置的重启将面临供应增加,达到供过于求状态时势必会再次压低行业利润,全年来看加工费大概率会是前高后底,并且弹性会有所增加。

图 14:PTA加工费变化

图 15:月均加工费变化

资料来源:浙商期货研究中心

3.基本面分析――成本端

3.1.PX未来供应相对偏紧,利润向上游转移

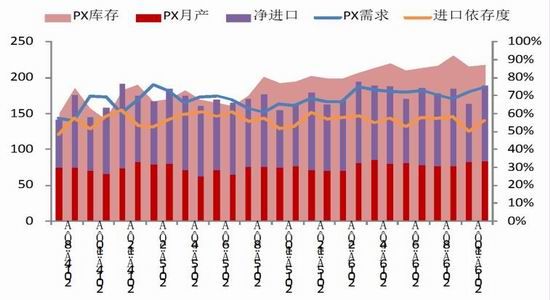

2016年1-11月国内PX产量864万吨,同比增长6.2%,进口达1116万吨,同比增长5.4%,出口只有5.6万吨,进口依存度达57%。同期PTA产量2990万吨,对于PX需求1958万吨,全年来看PX库存累积15.7万吨,国内PX供应相对充足。

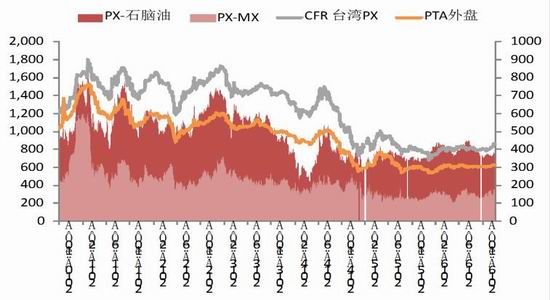

全球来看,在PTA产量增长下,PX供应依然偏紧,PX端保持较高利润,PX-石脑油价差年平均397美元/吨,高于2015年的354美元,10月份在主流厂家恒力和逸盛装置检修下PX出现有较大库存累积,PX-石脑油裂解价差缩窄至350美元/吨的阶段性低点,随后在国内PTA负荷提升下回复至370美元。

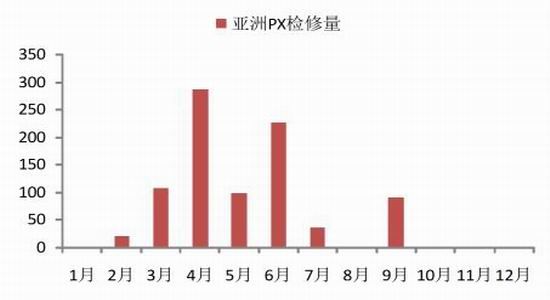

2017年来看,虽上半年国内PTA或有700万吨以上装置检修,但亚洲地区PX也有超过900万吨装置检修,且大部分位于上半年,对应PTA产能1280万吨,从检修时间上看,PX装置平均检修6周,远大于PTA平均检修时间2周,同时后期也面临PTA老装置的重启需求,PX将出现较大的供应缺口,聚酯产业利润将向上游转移,PX-石脑油价差有走高趋势。

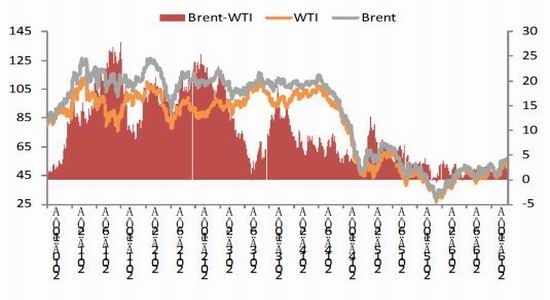

同时,2017年1月份开始OPEC产油国将执行减产120万桶的协议,非欧佩克国家也将减产55万桶,在全球需求增长情况下,原油供需平衡进程加速,油价的抬升直接推高下游PTA成本,不过考虑到高油价时页岩油的回归,预计原油波动区间在50~65美元/桶间,油价上涨将推高PX成本,带动PTA重心上移。

图 16:2016年PX供需变化

图 17:PX-石脑油裂解价差变化

资料来源:浙商期货研究中心

图 18:2017年亚洲PX月度检修计划

图 19:WTI-Brent价格走势

资料来源:浙商期货研究中心

表 3:2017年亚洲PX装置检修计划

表 4:2017年PTA装置计划检修情况

资料来源:浙商期货研究中心

3.2.PX产能投放加速,供过于求仍需时日

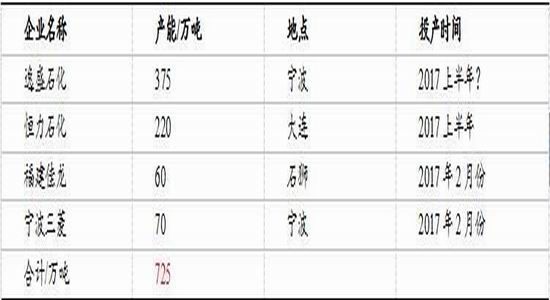

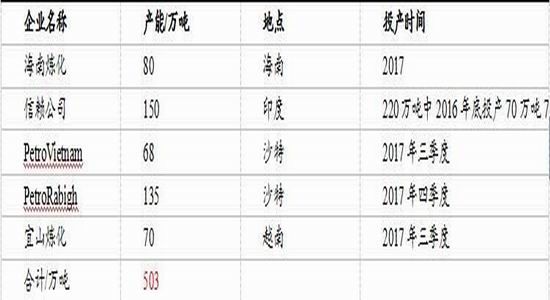

16年PX新增产能只有印度信赖220万吨装置中的70万吨,剩下产能将于17年一季度投产,商业运行预计需5月份后。全年来看17年亚洲PX新投产能503万吨,但大部分位于下半年,由于装置投产到产出供应仍需较长调试时间,预计商业运行需到17年底或18年初,同时在国内PTA产量增加预期下,PX供过于求仍需时日。

表 5:2017年PX装置投产情况

资料来源:浙商期货研究中心

4.乙二醇强势提振聚酯产业

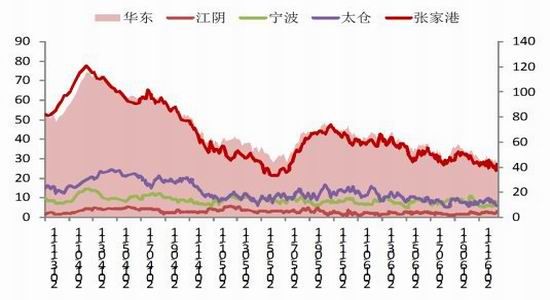

2016年1-11月份国内乙二醇进口678万吨,同比下降126万吨,在国内聚酯需求好转状况下,华东港口乙二醇库存持续下降至3年来低位45万吨。同期聚酯产量3305万吨,对应乙二醇需求1140万吨,虽近年来国内乙二醇产能增长迅速,达850万吨,但新增产能大部分为煤制法,受工艺技术及用途限制,产量一直难以提升,导致进口依存度依然高达近七成,在未来乙二醇期货上市预期下,贸易商和聚酯工厂积极备货,乙二醇仍将是易涨难跌格局,原料乙二醇的强势仍将提振整个聚酯产业。

图 20:2016年乙二醇进口量

图 21:华东乙二醇港口库存

资料来源:浙商期货研究中心

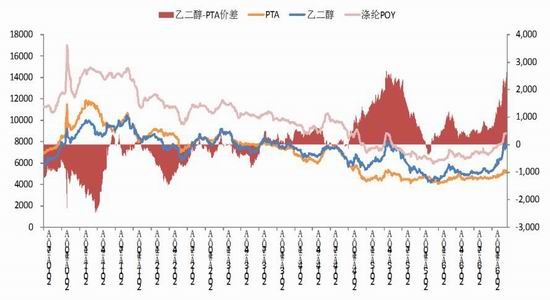

图 22:乙二醇-PTA价差

资料来源:浙商期货有限公司

5.2017年行情展望及投资策略

5.1.单边策略:成本推升及需求好转下,2017年PTA重心震荡上移

2017年上半年来看,在产油国减产协议落实下,全球原油供需加速平衡,预期原油上涨将推动下游PX价格走高,同时PX装置检修量大于PTA,上游将保持强势;在下游聚酯需求稳定情况下,PTA的检修或使供应面临缺口,行业利润有从下游聚酯向上游PTA转移动力,因此上半年可采取逢低买入操作,上方看至6000~6500;下半年OPEC减产协议到期,且高油价面临页岩油的回归,成本端预计将保持震荡,同时下半年PTA市场面临老装置产量回归压力,届时或将回到供过于求状态,PTA大概率将随成本端转入震荡。

5.2.产业链对冲:买入PX卖出PTA,做多上游利润;买入乙二醇卖出PTA,做多聚酯原料

鉴于上下游供需间的差异,我们认为可以买入PX卖出PTA:2017年上半年PX检修损失量将超过PTA检修需求量,同时还面临PTA老装置的重启需求,聚酯产业利润有向上游成本端转移动力,同时人民币贬值也将增加PX进口成本,因此可于上半年做多PX利润。

面对聚酯原料PTA和乙二醇的不同供应格局,我们认为2017年四季度可以买入乙二醇卖出PTA:国内乙二醇产量增长缓慢,进口依存度高达70%,在下游聚酯需求好转下乙二醇仍然是供不应求局面,在人民币贬值预期下乙二醇进口成本也将走高,2017年乙二醇依然是易涨难跌格局,同时乙二醇的上市预期也将给予更多的炒作空间,并且配合下半年PTA老装置重启预期,因此推荐四季度做多乙二醇做空PTA。

5.3.跨市场:买入PTA龙头股票

PTA行业产能高度集中,大型生产厂家利用规模效应在低加工费状况下依然可以取得稳定现金流,推荐买入荣盛石化(002493)、恒逸石化(000703)、恒力股份(600346),其中荣盛石化旗下子公司中金石化拥有160万吨PX产能,可做多PX利润。在未来PTA价格走高,加工费改善预期下,看好PTA龙头企业盈利前景。