现在位置 >>

现在位置 >> 一、现货市场方面

1 月5 日国内主要PTA厂家价格一览表

| 石化企业 | 12 月份结算(元/吨) | 12 月份挂牌(元/吨) | 备注 |

| 中石化销售公司 | 8700 | 8500 | 部分检修 |

| 翔鹭石化 | 8750 | 8800 | 稳定 |

| 远东石化 | 8700 | 8800 | 负荷8 成 |

| 逸盛石化 | 8700 | 8800 | 稳定 |

| BP 珠海石化 | 8750 | 8800 | 7 日检修扩能 |

| 重庆蓬威石化 | 8700 | 8800 | 12 月中检修 |

| 福建佳龙石化 | 8700 | 8800 | 装置正常 |

| 江阴汉邦石化 | 8700 | 8800 | 装置正常 |

1 月5 日国内主要PTA 市场一览表

| 华东内贸市场(元/吨) | 韩国船货市场(美元/吨) | 台湾船货市场(美元/吨) | ||||

| 项目 | 现款自提 | 日涨跌 | CFR 中国主港 | 日涨跌 | CFR 中国主港 | 日涨跌 |

| PTA | 8780-8780 | 80 | 1135-1140 | 10 | 1150-1155 | 10 |

从上表中国内具有参考意义的企业报价来看,主要PTA 生产商PTA 的12 月份结算价为8700-8750,较11 月份结算价格上涨100-150 元/吨,12 月份挂牌执行8500-8800 元/吨,较11 月挂牌价明显下调,表明市场对PTA 的预期现悲观情绪。

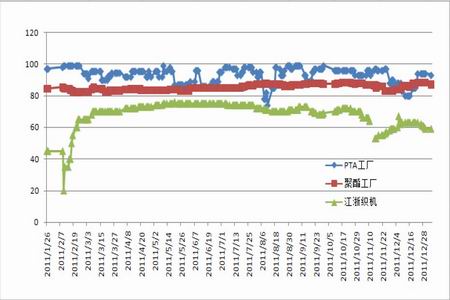

二、近日来国内PTA 及下游聚酯织机开工率情况

近日国内PTA 及下游聚酯织机开工率情况

| 日期 | PTA 工厂 | 聚酯工厂 | 江浙织机 |

| 2011-12-1 | 90 | 83 | 59 |

| 2011-12-2 | 88 | 84 | 59 |

| 2011-12-5 | 88 | 84 | 60 |

| 2011-12-6 | 88 | 84 | 67 |

| 2011-12-8 | 88 | 84 | 62 |

| 2011-12-9 | 83 | 86.2 | 63 |

| 2011-12-12 | 80 | 86.2 | 63 |

| 2011-12-14 | 80 | 86.2 | 63 |

| 2011-12-15 | 80 | 86.2 | 63 |

| 2011-12-16 | 80 | 85.6 | 63 |

| 2011-12-19 | 85 | 87.7 | 63 |

| 2011-12-20 | 85 | 87.7 | 63 |

| 2011-12-21 | 85 | 87.7 | 63 |

| 2011-12-23 | 94 | 88.3 | 63 |

| 2011-12-26 | 94 | 88.3 | 62 |

| 2011-12-27 | 94 | 88.3 | 61 |

| 2011-12-28 | 94 | 88.3 | 61 |

| 2011-12-29 | 94 | 88.3 | 61 |

| 2011-12-30 | 94 | 88.3 | 60 |

| 2012-1-4 | 93 | 87.2 | 59 |

PTA 及下游产业链开工率示意图

从上方PTA 及下游装置开工率示意图上来看,本周以来,PTA 装置负荷持续在93%的开工率水平,与上周日均开工率略有下滑,下游聚酯工厂开工率较上周略有下滑,表明下游聚酯生产渐显转淡,此外,织机开机率与上周开机率略有下滑,以此来看,PTA 供需格局较上周略显宽松。目前市场呈现春节长假前的备货期,需求有上升预期,但鉴于后期PTA 下游生产淡季,加之春节节前后部分纺织企业提前放假停产影响,对PTA 的需求将进一步下滑,故PTA 的供需基本面难有实质改观,这将难以支撑PTA 呈现单边上行行情。

三、PTA 进口情况

2011 年11 月份PTA 进口量497113.822 吨,累计总数量为4894319.148 吨,当月金额在56527.12万美金,累计总金额在630135.99 万美金,当月进口均价为1137.11 美金/吨,累计均价为1287.48 美金/吨,环比增25.59,同比增21.03%,与上年同期数量相比增-1.30%。

据海关统计,2011 年11 月份其他对苯二甲酸进口量90080.059 吨,累计总数量为1044311.154 吨,当月金额在10165.82 万美金,累计总金额在131672.04 万美金,当月进口均价为1128.53 美金/吨,累计均价为1260.85 美金/吨,环比增-15.61%,同比增-19.46%,与上年同期数量相比增-7.12%。

四、郑州PTA 期货市场回顾与展望

图:PTA1205 日线图

新年伊始,郑州PTA 持续维持反弹行情,一方面, 1 月4 日消息,新年第一个交易日,央行并未发布央票发行公告。有分析指出,1 月5 日为补缴存款准备金日,加之1 月份到期资金量不大,春节流动性需求增加,由此央行配合市场继续暂停央票发行,春节前再次下调存款准备金率的预期再度加强。另一方面下游聚酯厂库存偏低以及年前备货需求刺激,此外,国际原油市场因地缘政治因素持续高位支撑原料PX 大幅上涨,助推前期持续整理的PTA 在新年伊始之际呈现强势反弹行情。鉴于目前下游需求在长假前后由于部分纺织企业放假停车而逐渐减少,且外围市场尚未显现明显利好,此外,目前来看,纺织出口订单情况亦欠理想,综合来看,郑州PTAPTA 短期或延续偏强局面,但上行的空间难以过度乐观。

重点关注:

☆ 假日期间外围市场动态

☆ 下游聚酯织机需求备货情况及纺织企业停产情况

☆ 欧债危机的发展

☆原料PTA 装置生产情况