现在位置 >>

现在位置 >> 1.期货行情回顾

图1 PTA主力合约日K 走势图

数据来源:文华财经、神华对冲研究院

本月PTA 呈探底回升走势,主力合约1601 最低下探至4214 元/吨,月末收于4552 元/吨,较前月末下跌134 元/吨,月跌幅2.86%,持仓增加37.72 万手至70.18 万手。

2.现货行情回顾

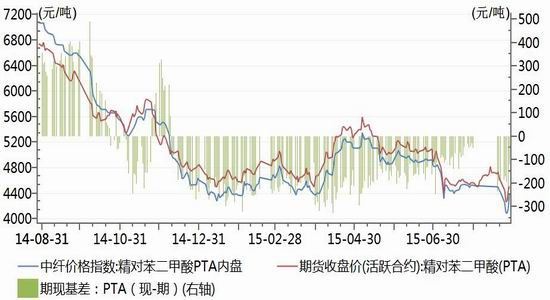

图2 PTA 现货价格及基差

数据来源:Wind 资讯、神华对冲研究院

本月内盘PTA 相对前月末下跌130 元至4390 元/吨,月跌幅2.88%;外盘PTA 相对前月末下跌55 美元至545 美元/吨,月跌幅9.17%;期货主力合约1601 期价相对现货价格升水约160 元/吨。当前PTA 市场报盘意向4400-4450 元/吨自提/送到,递盘意向4350 元/吨及偏上送到,商谈在4400 美元/吨附近。美金盘报盘意向550-560 美元/吨,递盘540 美元/吨及偏上,商谈在545 美元/吨。

二、基本面分析

1.宏观面动态

(1)国外:

美国第二季度实际GDP 年化季率增幅上修为3.7%,高于市场预期的3.2%,这或令一些分析师重拾对美联储今年加息的预期。美国7 月通胀数据仍然不及预期,并且远低于美联储2%的目标。美国PCE 物价指数年率上涨0.3%,核心PCE 年率上涨1.2%,7 月个人收入增长0.4%,个人支出增长0.3%。

欧元区8 月经济景气指数从上月的104.0 上升至104.2,好于预期值103.8,且创2011年6 月来最高水平;8 月服务业景气指数从上月的8.9 升至10.2,也好于预期值8.7。欧元区8 月经济景气指数和服务业景气指数好于预期,预示欧元区第二季度经济增长的放缓不太可能演变成更严重经济下滑。

(2)国内:

中国8 月财新制造业PMI 初值降至47.1,创近六年半低位,且已连续六个月处在荣枯线下方;此外产出指数创下45 个月低点,新订单指数则创三年低位,暗示内外需俱疲,经济恐怕仍未见底,破7 风险加大。

2.原料端价格走势

(1)原油:

图3 WTI 原油期货价、布伦特原油期货价走势图

数据来源:Wind 资讯、神华对冲研究院

本月原油期货价格在供过于求的格局下承压下探,近期呈超跌反弹走势。美国WTI 原油10 月份主力合约期货价本月下跌1.80 美元,收于45.33 美元/桶,月跌幅3.82%;布伦特原油10 月份主力合约期货价本月下跌2.52 美元,收于49.93 美元/桶,月跌幅4.80%。

当前原油市场消息,美国8 月21 日当周EIA 原油库存减少545 万桶,预期为减少370万桶,此前一周为增加262 万桶。美国原油日产量相对前月末下降12.8 万桶至933.7 万桶/天。油服公司贝克休斯上周五数据显示,上周美国钻探油井数量增加1 座,为连续第六周出现增加。美国原油日产量下降但钻探油井数量连续六周增加,市场对美原油日产量下降的持续性持怀疑态度。同时欧佩克及俄罗斯原油产量维持高位,目前全球原油供应过剩达200 多万桶/天,原油供过于求的格局短期内料难扭转。

近期有委内瑞拉呼吁OPEC 召集紧急会议、美国原油库存锐减、美国GDP 数据大幅上修等利好消息,使得押注油价下跌的空方急于了结空头头寸,在利好消息刺激及空头回补的推动下,油价短期大幅反弹。但在原油供过于求的格局未改变之前,油价反弹的空间受限,估计反弹过后将回落调整。考虑到当前油价已低于多数非欧佩克国家成本线,所以下方有较强支撑,回落下跌的空间亦有限,估计美原油后续多可能在40―50 美元/桶区间震荡徘徊。

(2)PX:

图4 PX 价格走势及生产利润估算

数据来源:Wind 资讯、神华对冲研究院

本月PX 价格震荡下跌,FOB 韩国PX 价格较前月末下跌94.5 美元至737 美元/吨,月跌幅11.37%;CFR 中国台湾PX 价格较前月末下跌94.5 美元至758 美元/吨,月跌幅11.09%。当前CFR 中国PX/CFR 日本石脑油差价在371.6 美元/吨附近波动,PX 生产利润约为50 美元/吨。

国内PX 开工率维持70%左右,国内PX 供应正常,而近期PTA 厂家开工率不断降低,对上游原料PX 需求减弱,PX 供需压力增大。PX 价格短期在油价反弹的支撑下回升,但油价反弹乏力之后回落,PX 价格多可能跟随回落调整。

3.供需分析

(1)工厂负荷率

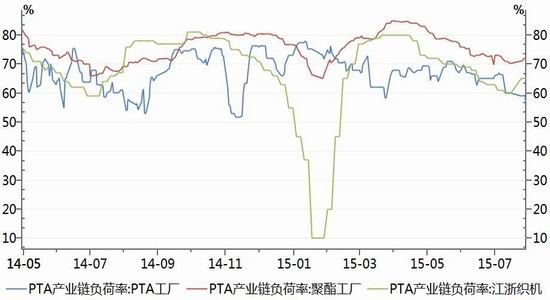

图5 PTA 工厂、聚酯工厂及江浙织机负荷率走势图

数据来源:Wind 资讯、神华对冲研究院

PTA 装置方面,宁波逸盛一套220 万吨/年的PTA 装置8 月27 日起因设备故障停车检修,重启时间待定;福建佳龙石化60 万吨/年的PTA 装置维持停车状态,该装置初步计划9 月中下旬重启,具体时间待定;江阴汉邦石化60 万吨/年的PTA 装置目前稳定运行,该装置初步计划在9 月份停车检修,计划检修12-16 天。

本月PTA 负荷率相对前月末下降10.04%至56.16%低位;下游聚酯工厂负荷率由前月末的70.8%小幅回升至72.2%;终端纺织江浙织机负荷率由前月末的63%回升至65%。当前PTA生产亏损幅度较大,厂商生产积极性受打压,PTA 负荷率降至低位;而终端纺织逐渐回暖,纺织工厂负荷率低位回升,下游聚酯受其带动也呈回升态势,对PTA 需求增加,当前PTA动态供应偏紧,处去库存状态。

(2)PTA 期货注册仓单

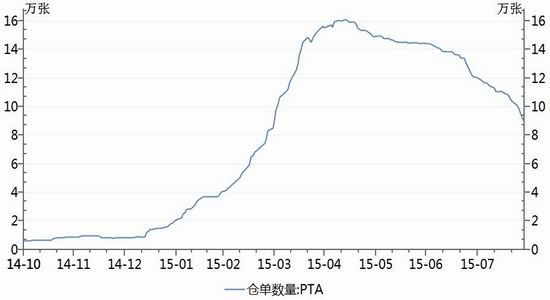

图6 PTA 期货注册仓单

数据来源:Wind 资讯、神华对冲研究院

当前PTA 生产亏损幅度较大,厂家生产积极性较差,PTA 装置负荷率降至低位,PTA 动态供应偏紧,处去库存状态。PTA 注册仓单较前月末下降3.11 万张至8.91 万张,呈回落下降趋势。

三、后市展望及操作建议

图7 PTA 主力合约周K 走势图

数据来源:文华财经、神华对冲研究院

成本方面,油价跌至近几年低位后强势反弹,虽然在供过于求的格局下多可能回落调整,但回落下探的空间亦受限,估计美原油将在40-50 美元/桶区间震荡,对PTA 成本支撑有限。供需方面,PTA 生产处亏损状态,厂商生产积极性较差,PTA 负荷率多可能低位徘徊,供应压力较小;而下游聚酯受终端纺织回暖带动,负荷率逐渐回升,对PTA 需求支撑增强;当前供应偏紧,处去库存状态。PTA 期价在原油强势反弹的带动下大幅拉涨,短期呈超跌反弹走势,中长期技术转强略偏多。估计PTA 在下游需求逐渐回暖的支撑下震荡上涨,建议偏多思维参与,中长线可依附5 日均线逢低做多。