现在位置 >>

现在位置 >> 一、 行情回顾

图1:郑棉509合约K线图(单位:吨/元)

数据来源:文华财经

2015年上半年郑棉走势整体震荡走低,低迷的需求拖累了整体价格,而偶然的供给冲击只能够提供短暂的做多机会。对于下半年行情,依然从下列几个方面阐述。

二、种植面积下降,棉花国内产量下滑趋势继续

1、2015年国内棉花种植情况

从截止4月底的新年度棉花种植调查情况看,2015年全国棉花种植面积预估为5105万亩,较2014/15年度减幅为19%,较上月种植面积减少预估缩小2%;而2015年全国总产量预估为589万吨,较去年减幅为9%,较上月减产预估缩小2%。

图2:2015年棉花意向种植面积及预计产量

数据来源:国家统计局、中国棉花信息网

到5月初,全国大部分棉花种植已经接近尾声,棉花种植面积基本确定,最终的种植面积结果略好于前几个月的预估。今年由于播种时间较往年有所推迟,4月份开始天气利于棉花的播种与生长,目前棉花长势略好于去年同期。

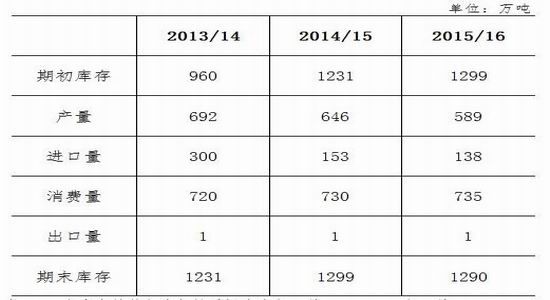

图3:2015年棉花供需平衡表

数据来源:中国棉花信息网

2、内地种植意向预计逐年减弱,棉花种植更集中于新疆

实际上,因为棉花补贴政策的改变,以及棉花种植本身的特点,内地和新疆地区的棉花种植已经开始背离。

大部分地区的棉花种植是4月中下旬全面展开的,新疆地区的补贴已部分发放,因此棉农有资金购置耕种物资,新疆的种植面积下降不大,而且在进入播种期之前,国家公布了2015年度的目标价格为19100元/吨,虽有所下调,但对种植面积影响不大;而在内地方面,由于2014年度的补贴政策出台较晚,内地棉农未及时受惠,严重影响今年的种植面积,已有不少棉农改种小麦、玉米(2364, -2.00, -0.08%)等收益比棉花高的经济作物。

长期看,内地棉花种植面积将逐年下滑,而国内棉花供应更集中于新疆。一方面这意味着国内棉花种植面积的下降,供应大趋势将是下滑,另一方面,更集中的供应也意味着更集中的风险,从长远看,国内棉花种植格局的演变终将夯实棉价上涨的基础。

三、关注国内需求能否出现积极信号

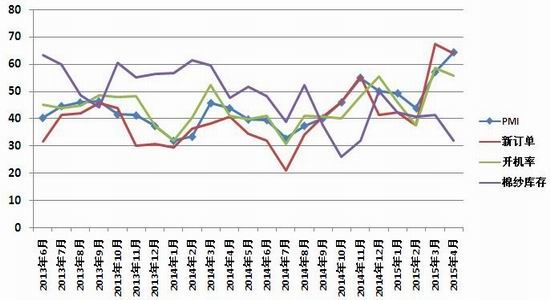

1、 下游逐渐进入淡季,需求总体平淡趋势不变

通常意义上4-5月是纺织企业的旺季,4月纺织业PMI为64.3%,较上月上升7.2%,虽然新订单指数下降3.4%至64%,但仍处于高位,棉纱库存指数下降9.3%,至32%,可以看出纺织企业在旺季中的产销情况确实有所改善。

图4:纺织企业指标性数据

数据来源:浙商期货 中国棉花信息网

但在棉纱市场上到5月下旬,订单量就逐渐减少了,或可代表着从6月即将开始的淡季的到来。下游纺织企业不仅要承受淡季到来对订单量的冲击,同时,今年的棉纱进口较往年同期都有增长,目前,普梳21支、32支等中低支纱价格仍比国内低1000-2000元左右,对国内产业冲击较大。国内棉纱市场或将面对重新洗牌调整。

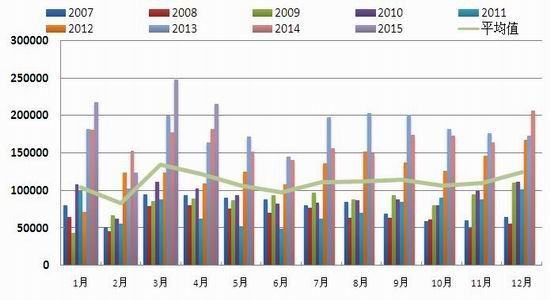

2、关注进口棉纱冲击

图5:棉纱进口数据

数据来源:浙商期货

图6:棉花进口数据

数据来源:中国棉花协会

需求不得不提进口棉纱的冲击,实际上,这也是对国内棉花表观需求最大的冲击之一,长期看,因为国内人工等成本无可扭转的上升势头,进口棉纱将成为国内棉花表观需求的最大压制因素之一。后市需继续关注进口棉纱的冲击。

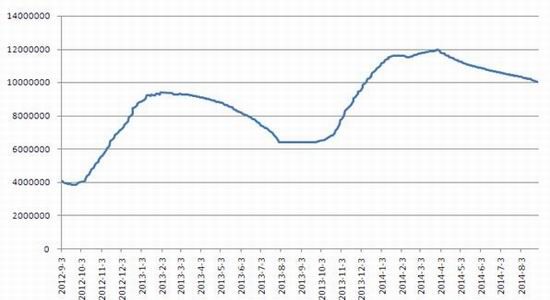

四、政策解读:国储和抛储

目前国储还剩余1000万吨天量库存,这是足以影响供需平衡的一头巨象。

图7:棉花国储数量

数据来源:浙商期货

6月,市场关注已久的棉花抛储消息已确认,今年政府将进行以不打压市场价格为主的抛储计划。目前得到的相关确认消息有,将采取“不对称轮换、先轮出后轮入、多轮出少轮入”的方式,有序消化国家储备棉库存,逐步将储备规模降至合理水平。基本已确定在今年7、8月份将以公开竞价的方式安排储备棉轮出。轮出数量暂按100万吨安排,9月份新年度开始后停止销售,为期2个月左右。

具体数量和价格安排是:2011年的国产棉33万吨,竞卖底价(折标准级3128B,下同)为13200元/吨;2012年的国产棉47万吨,竞卖底价为14200元/吨;2012年的进口棉20万吨,竞卖底价为15500元/吨。轮入将根据轮出实际成交情况以及后期市场运行情况另行安排,在新棉集中上市期间择机开展,轮入数量最多不超过本次轮出数量的40%,价格随行就市。

此次公布的抛储数量将对棉花现货市场有一定的销售压力,故有不少企业已加紧了对新棉的销售。但由于抛储的前提为不打压市场价格,而且本次抛储的各年度棉花对应的价格,相对于目前市场的棉花来看基本相当,公布后轮出价格后,从现货价格略有上升。综合来看,除了一些资金紧张的棉企愿意降价促销外,其他棉企价格较为稳定,但销售态度较之前更为积极。

从此次公布的准备抛储的储备棉年份来看,质量可能会参差不齐,若想顺利进行储备棉竞拍,则笔者猜测可能会陆续配套一些优惠政策,如搭配进口配额等。而轮入量不超过轮出数量的40%,所以,若本次轮出顺利,则利好下一年度。

从基本面看,此次抛储增加了100万吨的活动供应量,5月底的商业库存为241万吨,,在新棉上市前的4个月中,若后续每月消费量为80万吨,则结转库存为21万吨。因此若消费达到预期,则抛储量将得以消化,市场也不会出现缺棉现象。但从目前看,现货市场逐渐进入淡季,加上进口纱数量较往年同期增加,对棉花销售形成压力,尽管棉企加强销售,但起色缓慢。

五、 结论:乘风破浪终有时,郑棉继续等待做多机会

图8:郑棉1601合约日K线图(单位:元/吨)

数据来源:文华财经

郑棉经历了震荡走低的上半年行情后,在需求依然不见大的起色,而进口棉纱冲击仍在,且抛储进行的情况下,短期内行情预计仍难以摆脱上半年的胶着。不过,乘风破浪终有时,棉花价格在经历了如此长期的低位震荡,在国内外种植面积趋势性下滑的背景下,投资者仍应该关注其做多机会。

从技术上看,郑棉601合约在13000一线以下空间有限,如果有消息刺激加之技术配合,投资者可关注波段做多机会。