现在位置 >>

现在位置 >> 第一部分 行情回顾

在10月PTA期货1501合约继续下跌。10月上旬大幅下跌,从6000跌至5500附近,月末在5500附近开始企稳。上游原油价格大幅下挫,跌至80美元附近,能源化工类期货集体沦陷。目前5580附近波动,仍压制在均线系统下方。期间最高点是6008,最低点是5450,区间波动幅度高达500多点,9月的跌幅是9.21%。

图1:PTA期货1501合约走势

数据来源:文华财经,华联期货研究所

成交量和持仓方面,1501合约在9月成交量为2011.2万手,比上个月增加444.6万手,持仓量为75.6万手,比上月增加16.5万手。

第二部分 基本面分析

一、美联储退出QE,原油价格跌至80美元

10月国际原油继续下行后趋稳、月内再创新低,供需面和经济面是本月油价的主要影响因素。上旬强势的美元汇率和增长的美国原油库存打压市场,WTI触及22个月来的最低点。中旬欧佩克组织不愿限产保价,国际能源署下调需求预测,加之供应充裕,导致原油期货继续受到重挫。进入下旬后,中国部分经济数据好于预期,前期深跌的油价出现技术性调整,而后市场交易商等待美联储会议,油价走势趋稳。不过美联储结束QE后美元再度走强,油价仍然承受下行压力。

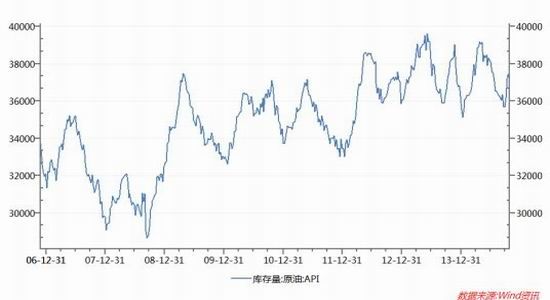

截止10月24日当周,美国原油库存增加,馏分油库存和汽油库存下降。美国原油库存量3.7975亿桶,比前一周增长206万桶;美国汽油库存总量2.0314亿桶,比前一周下降124万桶;馏分油库存量为1.2038亿桶,比前一周下降529万桶。原油库存比去年同期低1.1%;汽油库存比去年同期低5%;馏分油库存比去年同期低1.9%。原油库存接近于五年同期平均范围上限;汽油库存位于五年同期平均范围下半段;馏分油库存接近五年同期平均范围下界。美国商业石油库存总量下降847万桶。炼油厂开工率86.6%,比前一周下降0.1个百分点。上周美国原油进口量平均每天747.7万桶,比前一周下降26.3万桶,成品油日均进口量127桶,比前一周下降10.3万桶。

图2:美API原油库存

数据来源:Wind,华联期货研究所

图3:美国原油期货走势

数据来源:文华财经,华联期货研究所

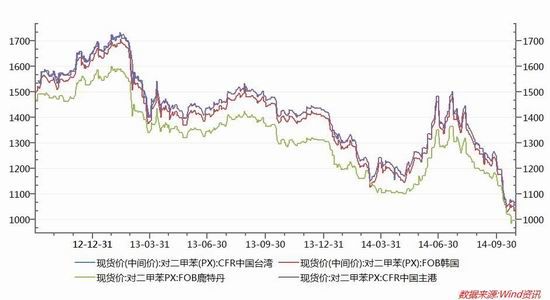

二、石脑油―PX转负值,PX后市下跌空间有限

10月份亚洲PX市场价格震荡下行,目前价格已经跌至年内低点。月初受到下游需求不利影响,PX价格持续下滑,月中国际油价持续下滑,对化工品市场形成利空打压,PX价格一蹶不振,跌破1100美元大关。至下旬,油价持续偏空,上游石脑油价格也处于弱势,虽然下游聚酯产销回升,对原料需求增加,但是对PX价格提振还是比较有限,只对抑制PTA价格的下滑起到些许作用。在结束前期集中补货以后,下游聚酯产销出现下滑,PTA需求维持刚性接货,PX价格继续下探,截至目前亚洲PX市场价格围绕在1035.5美元/吨FOB韩国和1056.5美元/吨CFR台湾。

合约货方面,日本出光公布其11月PX亚洲合约价为1100美元/吨CFR,而韩国S-OIL 11月亚洲PX合同倡导价在1115美元/吨CFR。埃克森美孚的11月亚洲合同价在1120美元/吨CFR。JX倡导11月PX亚洲合同价在1110美元/吨CFR。目前ACP谈判尚无进展。

装置方面,镇海炼化PX装置计划27日开始停车进行例行检修,11月28日附近重启。泰国PTT位于马塔府的1#56万吨PX装置于10.21日停车进行检修,停车时间计划至11月25日。此外,2#61.6万吨px装置自10.15日重启以来,目前运行较为正常。日本新日石出台2015年检修计划:2015年1月底Mizushima的35万吨PX装置计划停车45天左右。9月上旬-11月初,Mizushima的2套23万吨合计46万吨装置计划停车6周左右。

图4:PX现货价格走势偏弱

数据来源:Wind,华联期货研究所

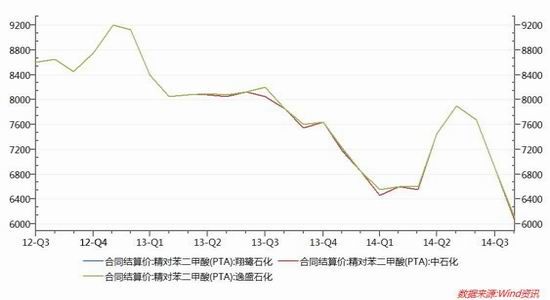

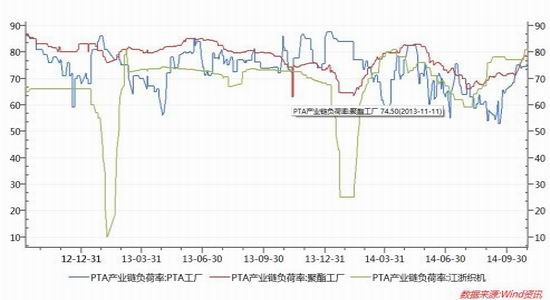

三、PTA企业经营情况好转,开工率提高

10月份国内PTA市场依旧维持颓势,市场价格直线下滑,直至月下旬,才略显企稳之势,但是月底市场价格又显疲态。一个月时间华东PTA市场价格下滑1000元/吨附近,跌幅在16.2%,美金盘货源价格下滑110美元,跌幅在14.19%,目前国内PTA市场价格已在年内低位。纵观10月份国内PTA市场,空头一直占据上风,直至10月中下旬PTA价格才在5700元送到附近企稳。但在下游聚酯结束短暂备货以后,市场需求又显疲弱,虽然国内PTA开工负荷提升至7成偏上。但下游聚酯厂家目前仍是维持刚需接货,对原料的需求较前期有所转淡。加之国际油价的持续下跌,对化工品市场都形成一定打击,PX/PTA也不例外,但目前上游PX仍有一定利润,一体化装置目前减产意向较小,PX供应较为宽松,原料市场气氛还是偏空,对后市PTA价格形成一定打压。

合约货方面,目前PTA10月结算价格基本执行6050/6100元/吨,挂牌价格执行6100/6300元/吨。

图5:PTA三巨头合同结算价

数据来源:Wind,华联期货研究所

图6:PTA产业链负荷率

数据来源:Wind,华联期货研究所

22014年9月PTA出口统计

| 当月数量(T) | 累计总数量(T) | 当月金额(万美元) | 累计总金额(万美元) | 当月平均价格(美元/T) | 累计平均价格(美元/T) | 与上月数量增长比(%) | 与上年同月数量增长比(%) | 与上年同期数量增长比(%) |

| 32842.78 | 337285.39 | 3278.54 | 31675.94 | 998.25 | 939.14 | 1.23 | 44.59 | 256.37 |

2014年9月PTA进口数据统计

单位:吨

| 当月数量(T) | 累计总数量(T) | 当月金额(万美元) | 累计总金额(万美元) | 当月平均价格(美元/T) | 累计平均价格(美元/T) | 与上月数量增长比(%) | 与上年同月数量增长比(%) | 与上年同期数量增长比(%) |

| 60157.61 | 792510.12 | 6110.43 | 75387.85 | 1015.74 | 951.25 | 9.01 | -62.77 | -52.7 |

10月国内PTA装置运行动态

| 企业名称 | 产能(万吨) | 装置运行情况 |

| 逸盛大连 | 520 | 375万吨装置目前满负荷运行,220万吨1#装置负荷7成左右 |

| 逸盛宁波 | 550 | 逸盛宁波1-2#线均停车3-4#线目前运行负荷85%左右 |

| 逸盛海南 | 220 | 负荷8成左右 |

| 翔鹭石化 | 315 | 450万吨装置目前运行7成左右,165万吨装置目前维持8成左右 |

| BP珠海 | 160 | 小套50万吨装置停车,大套110万吨装置运行正常 |

| 远东石化 | 320 | 1#60万吨装置运行正常,4#140万吨装置运行正常,1套60万吨EPTA和1套60万吨装置目前在停 |

| 辽阳石化 | 80 | 停车 |

| 亚东石化 | 70 | 10.26日重启,目前运行正常 |

| 宁波三菱 | 70 | 9.4停车 |

| 江阴汉邦化学 | 60 | 停车 |

| 台化宁波 | 120 | 正常 |

| 福建佳龙 | 60 | 15日停车 |

| 乌鲁木齐石化 | 9 | 正常 |

| 三房巷海伦石化 | 120 | 正常 |

| 恒力石化 | 440 | 正常,计划11月初停一条线 |

| 桐昆嘉兴 | 150 | 正常 |

| 重庆蓬威石化 | 90 | 停车 |

| 扬子石化 | 135 | 1#65万吨正常,2#35万吨13日重启,3#35万吨停车 |

| 洛阳石化 | 32 | 正常 |

| 天津石化 | 34 | 正常 |

| 上海石化 | 40 | 正常 |

| 仪征化纤 | 95 | 正常 |

| 虹港石化 | 150 | 9成 |

| 国内装置平均负荷 | 72.72% |

亚洲部分PTA装置运行动态

| 公司名称 | 产能 | 地点 | 停车/重启时间 | 备注 |

| 三星石化 | 45 | 蔚山 | 11月中旬 | 计划停车1周 |

| 台湾OPTC | 40 T9 | 桃园 | 10.24 | 年内没有重启计划 |

| 韩国泰光 | 1#45 | 蔚山 | 10.19 | 重启 |

| 印度三菱 | 47 | 哈迪纳尔 | 11月初 | 停车3周 |

| 台塑 | 55 | 麦寮 | 11月中旬 | 停车 |

四、下游按需采购

10月 聚酯切片市场行情震荡偏弱,从月上旬开始,原油石化下挫,上游PTA及MEG双双走跌,切片成本面塌陷,以及十一国庆放假,聚酯工厂库存增加,场内心态走弱,下游企业采购谨慎,且存打压切片价格,上下游夹击下,切片价格一路走跌。月底上游原料市场有所企稳,聚酯产品价格基本处于低位,局部下游存抄底带动,工厂库存明显下降,聚酯切片价格走稳。但目前原油石化暂无实质性利好,PTA库存上升,并且当前切片现金流利润仍然较好,后期聚酯切片下行压力仍存。

10月以来,国内涤丝市场行情弱势下滑趋势,月初以来,由于上游原料价格的大跌,涤丝市场依旧萎靡不振,涤丝购买力明显不足,涤丝实际出货成交价却杂乱无章,各地部分聚酯纺丝厂报价连续下滑,缺乏上、下游的支撑之下,涤丝市场呈一片看淡气氛。涤丝市场里多以低价出货占优势,观望心态依存,而涤丝下游购买力持有谨慎态度。直至本周涤丝行情才有所回转,行情止稳小涨,但品种走势仍显得较零散,个别工厂出现涨跌互现震荡调整,绝大多数都以平稳报价为主,随着涤丝的止稳市场内产销率助推以及部分涤丝供货偏紧作用下,涤丝行情小范围推高,价格有惯性上扬的态势。产销创新高。截止月末,江浙涤丝市场主流行情平稳,POY150/48主流报8750-8950元/吨现款,FDY150/96主流报8700-8850元/吨现款,DTY150/48主流报10200-10650元/吨。涤丝市场上有谨慎心态,下游织造厂家、加弹企业涤丝采购动作不大,但是下游织造开机率稳定水平,目前聚酯纺丝厂涤丝产品库存压力几乎不大,而且有部分产品规格供应面偏紧。预计短期内涤丝暂时看来整体行情以暂稳盘整为主。

10月涤纶短纤市场弱势下行,月底略有反弹。月上旬开始,国际原油震荡下行,受此影响PX下行,PTA价格维持下探,涤纶短纤市场心态偏弱,日产销基本在4-7成左右,短纤价格一路下滑。到月底,上游原料市场有所企稳,另加短纤价格较低,部分下游企业出现阶段性补货,短纤工厂产销出现阶段性走高。部分短纤工厂在低库存情形下,价格适度小幅反弹。但截至月底原油石化暂无实质性利好,短纤厂家库存量不大,预期短纤市场维持平稳运行。

本月国内瓶级PET市场行情先跌后涨,整体市场弱势盘整,临近月底,有反弹迹象出现。月初假日期间聚酯瓶片市场气氛偏安静。华东地区聚酯瓶片市场跌势难改,原料继续震荡运行,聚酯瓶片业者心态不佳,继续看空,华东市场也将维持偏弱格局。山东聚酯瓶片市场亦呈现跌势,终端需求谨慎,场内交投不旺。节后市场成交重心偏低位,个别量大有一定商谈空间,但出口市场美金聚酯原料价格相对平稳。聚酯瓶片工厂出口商谈区间至1120-1130美元/吨FOB上海港附近,一单一谈为主。韩国方面,KP和TK近期都有装置检修或关停,预计10天左右。月中市场成交一般,高低价格仍有存在,部分工厂实单偏低。月末上游聚酯原料成本持稳为主,聚酯瓶片市场成交一般,个别工厂小幅上调报价。华东地区聚酯瓶片市场涨后企稳,观望为主。目前当地水瓶料报价区间维持8000-8400元/吨自提,实际商谈重心在8000-8100元/吨,小单成交,零星略低,部分工厂出货意向在8150-8200元/吨,下游递盘稀少。生产企业库存无压,坚守报盘,下游用户谨慎操盘,短线华东瓶片市场或窄幅整理运行为主。出口市场,美金聚酯原料价格相对平稳。聚酯瓶片工厂出口商谈区间至1130-1145美元/吨FOB上海港不等,个别大厂报价至1150美元/吨FOB附近。实单成交有一定优惠空间,个别量大可谈。后市,上游聚酯原料成本看稳;下游大厂多维持观望,刚需补货为主;整体行情回暖有限,出口市场或有较大活动空间。

图7:国内PTA下游产品价格行情

数据来源:Wind,华联期货研究所

第三部分 后市展望与操作建议

上游市场,原油价格大幅走低,维持弱势,能源化工类产品受到压力。上游PX利润在持续下跌后已经很小,但是PX企业并没有减产的迹象,预计依旧偏弱,但是如果再次大幅下跌,企业将亏损减产。下游聚酯涤丝按需采购,需求平稳。国内PTA厂家库存小幅提高,库存基本维持在5-10天附近,开工率提高至7成上方。操作上,1501合约空单止盈离场,场外资金耐心等待逢高做空机会,关注5800的阻力,激进者可以日内谨慎参与反弹行情。