ПЦФЪО»ЦГ >>

ПЦФЪО»ЦГ >> ЎЎЎЎ2014/2015Дк¶ИЦР№ъГЮ»ЁҝвҙжПы·СұИФЩҙҙёЯО»

ЎЎЎЎЧоРВUSDAұЁёжПФКҫЈ¬ЦР№ъ2014/2015Дк¶ИГЮ»ЁПы·СБҝОӘ805.6Нт¶ЦЈ¬ЖЪД©ҝвҙж1322.9Нт¶ЦЈ¬ҝвҙжПы·СұИ154%ЎЈОТ№ъГЮ»ЁөДПы·СБҝГ»УРҪПГчПФөДЖрЙ«Ј¬ЖЪД©ҝвҙжФЩҙҙёЯО»Ј¬ГЮ»ЁҝвҙжПы·СұИТІҫУУЪҪь9ДкөДёЯО»ЎЈИ«ЗтГЮ»ЁЖЪД©ҝвҙжФц6%ЦБ2140Нт¶ЦЈ¬ҝвҙжұИ89%Ј¬ҝвҙжҝЙ№©И«ЗтК№УГҪь11ёцФВЎЈУЙҙЛҝЙјыЈ¬№ъјКәН№ъДЪГЮ»ЁКРіЎ№©УҰәНРиЗуҪПҝнЛЙЈ¬ГЮ»ЁЖЪПЦ»хјЫёсІ»ҙжФЪҙу·щЙПХЗөД¶ҜДЬЎЈ

ЎЎЎЎ

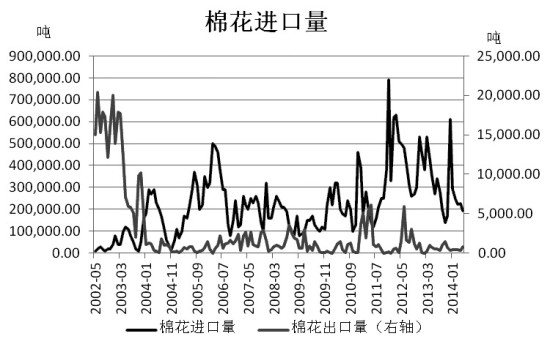

ЎЎЎЎГЮ»ЁҪшҝЪБҝЦрФВөЭјх

ЎЎЎЎҫЭәЈ№ШНіјЖЈ¬5ФВОТ№ъҪшҝЪГЮ»Ё19.15Нт¶ЦЈ¬ҪПЙПФВјхЙЩ3.29Нт¶ЦЈ¬Ҫө·щ14.6%Ј¬Н¬ұИјхЙЩ44.6%ЎЈ5ФВОТ№ъ·ДЦҜЖуТөЧКҪрҪПОӘҪфХЕЈ¬ІЙ№әГЮ»ЁҪчЙчЈ¬ҙўұёГЮН¶·ЕіЙҪ»БҝіКПВҪөЗчКЖЈ¬Н¬КұГЮ»ЁҪшҝЪКэБҝТІҪПЙПФВУРЛщ»ШВдЎЈ

ЎЎЎЎ

ЎЎЎЎ№ӨТөҝвҙжҙҰАъК·өНО»

ЎЎЎЎ5ФВ·ДЖуФЪҝвГЮ»ЁҝвҙжБҝОӘ54.46Нт¶ЦЈ¬ҪПЙПФВјхЙЩ7.29Нт¶ЦЎЈ·ДЖуҝЙЦ§ЕдГЮ»Ёҝвҙж64.1Нт¶ЦЈ¬ҪПЙПФВјхЙЩБЛ8.6Нт¶ЦЎЈДҝЗ°ЖуТөГЮ»Ёҝвҙж№жДЈТСҪөЦБ2005Дк10ФВРВөНЈ¬ЖдЦчТӘФӯТтУРТФПВИэөгЈәөЪТ»Ј¬ДЪНвГЮјЫёсЗчУЪЧЯөНЈ¬РВГЮЙПКРәуТІ¶аҝҙөшЈ¬ЖуТө№әВтГЮ»ЁВъЧгёХРиЈ¬¶Ъ»хПЦПуҪПЙЩЈ»өЪ¶юЈ¬ҙўұёГЮЦКБҝҪПІоЈ¬·ДЦҜЖуТөҪчЙчЕДҙўЈ»өЪИэЈ¬ПВУОРиЗуІ»әГЈ¬·ДЙҙі§¶аҪөјЫИҘҝвҙжЈ¬ПЮБҝЙъІъЎЈ

ЎЎЎЎ

ЎЎЎЎ№ъДЪНвГЮ»ЁјЫІоЛхРЎ

ЎЎЎЎТ»¶ОКұЖЪТФАҙЈ¬№ъДЪГЮјЫёЯУЪҪшҝЪГЮјЫЈ¬јУЙП2013Дк¶И№ъјТКХҙўЈ¬№ъІъГЮПъБҝПъКЖҫщУРЛщөчХыЎЈЛщТФЈ¬Т»Р©ЙФҫЯ№жДЈөД·ДЦҜЖуТөФӯБПІЙ№әИЎПтТФ№ъНвҪшҝЪГЮәНРВҪ®ГЮОӘЦчЈ¬¶шҙЛЦЦЗйРОФЪ4ФВҙўұёГЮПъКЫөЧјЫПВөчәуөГөҪҪПҙуёД№ЫЎЈФЪ№ъДЪНвГЮ»ЁјЫІоЦрІҪЛхРЎәуЈ¬·ДЦҜЖуТө¶ФУЪФӯБПІЙ№әёь¶аөДҝјБҝКЗЖ·ЦКЎўјЫёсј°ІЙ№ә·СУГЎЈ