现在位置 >>

现在位置 >> 一、行情回顾

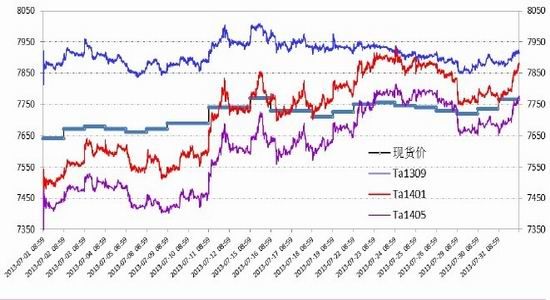

2013 年 7 月份,在上游主要原材料 PX 价格止跌回升的推动下,国内 PTA 终于踏上了艰难的反弹之旅。长期较现货保持高升水的期货近月 Ta1309 合约经受住了时间的考验,围绕 7900 元/吨窄幅波动,现货及远月合约最终纷纷向其靠拢。

图表 1:PTA 现货及期货主要合约价格走势(单位:元/吨)

资料来源:郑州商品交易所 CCF 光大期货研究所

期货主力 Ta1401 合约上涨 450 元或 6.06%至 7878 元/吨,远月 Ta1405 合约上涨 410 元或 5.57%至 7770 元/吨。现货价格自 6 月底的 7560 元/吨上涨至 7760 元/吨,上涨幅度不及期货主力合约。

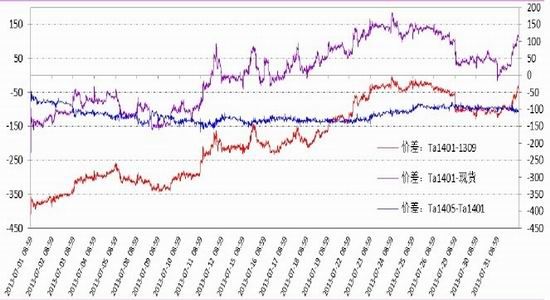

图表 2:PTA 现货及期货主要合约价差走势(单位:元/吨)

资料来源:郑州商品交易所 CCF 光大期货研究所

随着价格艰难反弹,市场价差结构也发生了巨大的变化。期货近月合约 Ta1309 较现货的升水自 240 元/吨一线降至 150 元/吨附近;主力 Ta1401 合约由较现货贴水 150 元/吨转为升水 110元/吨;远月 Ta1405 合约由较现货深度贴水 200 元/吨转为平水。期货合约价格近强远弱的格局逐渐改变,持续了三个月的反向市场正逐渐向正向市场演变。

7 月份的反弹主要因上游 PX 价格止跌回升带来的成本上升所推动,下游聚酯市场只是在被动跟随上游上涨,并没有出现需求明显改观的局面。8 月份,PTA 价格要想延续上月的反弹走势,除了上游成本推动之外,下游需求拉大作用更为重要,这一轮反弹涨至何处、何时结束将主要取决于需求恢复的状况。

二、PX 止跌回升推升 PTA 生产成本

8 月份,国内几套大型装置计划检修,将令国内市场 PX 供应更加紧张。扬子石化已经于 7 月15 日关闭其 2#芳烃装置,进行为期 85 天的年度检修,该装置 PX 产能为 55 万吨/年。辽阳石化年产 70 万吨的 PX 装置已于 7 月底关闭,计划检修 1 个多月。乌鲁木齐石化年产 100 万吨的 PX装置计划在 8 月份停车进行年度检修,检修时间计划在 1 个月以上。三套装置集中检修将令国内产能损失近三成,尽管目前东北亚地区 PX 库存仍然充足,集中检修对供应的影响也不容忽视。

图表 3:我国 PX 月度进口数据(单位:万吨,美元/吨)

资料来源:中国海关 光大期货研究所

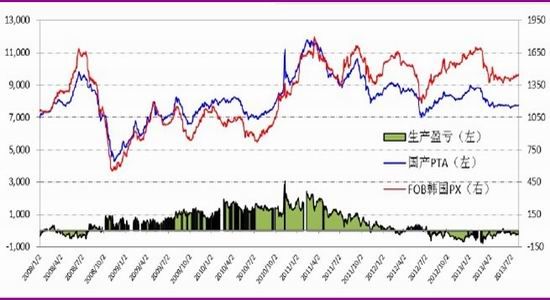

在连续三个月下降之后,国内 PX 进口量或因国内装置检修而再度上升。海关统计数据显示,2013 年 6 月份,我国 PX 进口量为 64.64 万吨,进口均价为 1442.52 美元/吨。6 月份 PX 进口总量尽管同比增长了 33.55%,却连续三个月下滑,主要因 PTA 生产处于亏损状态且装置集中投产高峰已过,国内 PTA 生产企业进口积极性下降,部分企业甚至直接在市场上出售 PX 而没有选择加工生产 PTA。

图表 4:进口 PX 生产 PTA 的盈亏状况(单位:元/吨,美元/吨)

资料来源:CCF 光大期货研究所

按照计划,今年国内有两个 PX 项目建成投产。福建漳州古雷半岛腾龙芳烃 80 万吨/年的 PX生产装置已经于 6 月份试生产,7 月底位于芳烃厂区的加氢裂化装置发生爆炸事故,PX 装置正常投产将受到影响,乐观估计进入满负荷商品化生产将至少要等到今年年底。四川石化彭州 PX 项目已经开始试车,该装置 PX 年产能为 60 万吨,近期顺利投产的可能性较大。总体来看,新装置投产均较原计划有所推迟。国外项目方面,印度天然气石油公司(ONGC)位于芒格洛尔的 90 万吨/年的 PX 装置已经完工,计划 8 月份正式投产,该装置约 2/3 的产量销于印度国内市场,仅其余用于出口,对东北亚地区的供应影响极为有限。

图表 5:PX 与石脑油、MX 价差(单位:美元/吨)

资料来源:CCF 光大期货研究所

PX 亚洲合约货方面,ACP 四个卖家 8 月倡导价均已出台,日本出光执行 1510 美元/吨 CFR,新日石执行 1540 美元/吨,埃克森美孚执行 1520 美元/吨 CFR,韩国 S-OIL 执行 1520 美元/吨 CFR。7 月亚洲合同结算价为 1410 美元/吨,因近期 PTA 开工率有所回升,亚洲 PX 卖家寻求提价的意愿强烈,8 月首份亚洲合约结算价在 1440 美元/吨 CFR 达成。国内最大的生产商中石化 PX7 月结算价格执行 10650 元/吨,8 月挂牌价格执行 10700 元/吨。

由于 MX 吸附分离生产 PX 的利润空间不断缩小,韩国和日本主要生产商正计划进一步降低开工率。韩国 SK 能源公司计划在 9 月下旬关闭位于仁川的芳烃装置,该装置 MX 产能为 50 万吨/年。韩国 HC 位于大山的 2 号 80 万吨/年的 PX 装置降低开工率至 85-90%左右,该装置今年 1 月 8 日开车进行商业运行。韩国 SK 计划关闭其在仁川的芳烃装置,维护到 9 月下旬,该装置 MX 产能为 50万吨/年。韩国乐天化学计划在 8 月 5 日关闭位于蔚山的 1 号芳烃装置,该装置 PX 产能为 25 万吨/年,预计关闭时间至少一个月。日本新日石计划在 9 月份关闭 1 号芳烃装置,关闭时间在 45天左右。日本 JX 计划在 9 月份关闭位于仙台的芳烃装置,关闭时间将持续一个月左右,该装置异构 MX 产能为 47 万吨/年。日本科兹莫计划在 9 月关闭位于千叶的 1 号芳烃装置,维护周期 45天,1 号和 2 号芳烃装置联合 MX 产能为 27 万吨/年。

7 月中下旬,PX 与 MX 之间的价差已经缩小至 200 美元/吨以下,吸附分离装置利润空间被快速压缩至近一年以来的最低水平,亚洲主要 PX 生产企业检修意愿快速提高,装置开工率在未来两个月预计将下滑,可供国内进口的货源必将减少。在这种情况下,亚洲 PX 价格很难继续下跌,继续回到 1500 美元/吨上方的可能性比较大,相应的 PTA 生产升本将上升至 8400 元/吨附近。

三、聚酯需求恢复状况决定 PTA 上升空间

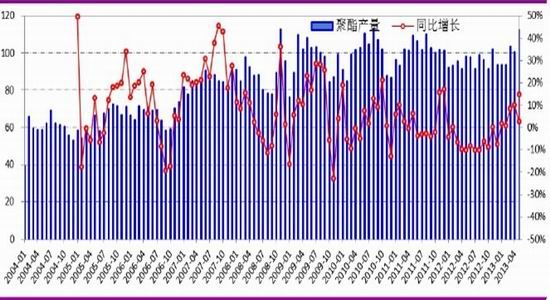

上游主要原材料 PX 价格止跌回升推动 PTA 价格在 7 月份展开反弹,后期进一步上涨的空间主要取决于聚酯市场需求恢复状况。2013 年 1-6 月全国聚酯总产量为 604.27 万吨,比去年同期的567.60 万吨增长了 6.46%。聚酯产量增速呈现回升趋势。

图表 6:聚酯月产量(单位:万吨,%)

资料来源:国家统计局 光大期货研究所

国家统计局的数据显示,2013 年 1-6 月全国涤纶纤维产量累计为 1571.46 万吨,累计同比增长了 7.59%。尽管涤纶纤维产量增速呈现回升趋势,但总体增长水平仍然偏低。

图表 7:涤纶纤维月产量(单位:万吨,%)

资料来源:国家统计局 光大期货研究所

7 月份,由于 PTA 价格反弹且 MEG 价格飙升,主要聚酯产品价格均有所上涨,但涨幅明显小于上游原材料,聚酯生产亏损加剧。目前,产业链上游 PX 生产企业提价意愿强烈,但下游终端纺织服装需求持续疲软,聚酯产品价格无法跟随上游原材料同步等幅度上涨。

图表 8:主要聚酯产品价格走势(单位:元/吨)

资料来源:CCFEI 光大期货研究所

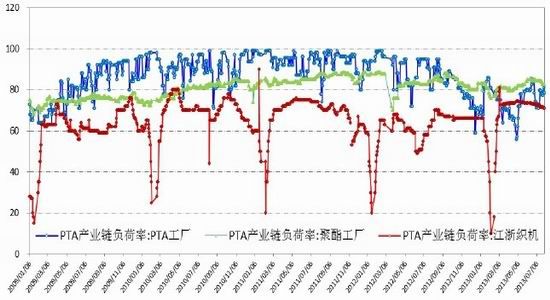

随着亏损的程度逐渐加剧,聚酯企业面临的资金压力不断上升,装置开工率呈现加速下滑趋势。而江浙织机也因为聚酯价格上涨而面临着成本上升的压力,再加上部分地区夏季用电高峰限电,织机开工率继续下滑。

图表 9:PTA 产业链负荷(单位:%)

资料来源:CCFEI 光大期货研究所

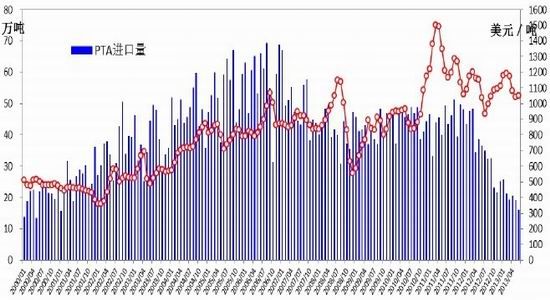

聚酯市场需求疲软使得国内 PTA 装置开工率始终无法提升到八成之上,进口量也持续下滑。6 月份,我国 PTA 进口量下滑至 16.19 万吨。

图表 10:PTA 月度进口(单位:万吨,美元/吨)

资料来源:中国海关 光大期货研究所

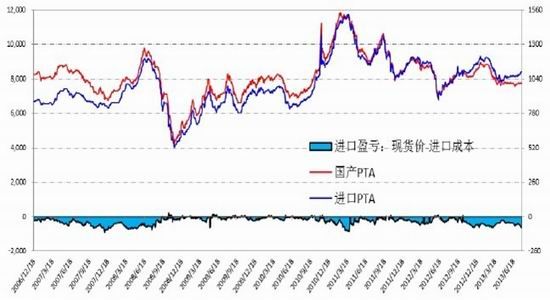

国内 PTA 产能大幅扩张之后,国内 PTA 价格与国际市场价格强弱对比发生变化,进口 PTA 长期处于亏损状态,进口数量已经从前几年的每月 45 万吨左右快速下降至 20 万吨以下。由于 7 月份进口亏损加剧,预计 8 月份进口量将继续下降,这有利于缓解国内市场过剩的局面。

图表 11:PTA 进口盈亏(单位:万吨,美元/吨)

资料来源:CCF 光大期货研究所

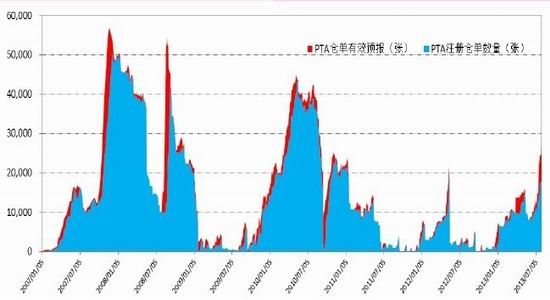

四、期货仓单数量快速上升

由于期货近月合约价格长期保持较现货升水的格局,大量现货进入期货市场参与交割,郑州商品交易所交割库注册仓单数量持续上升,Ta1307 合约交割量为 5030 吨。

图表 12:郑州商品交易所 PTA 期货交割情况(单位:张,元/吨)

资料来源:郑州商品交易所 光大期货研究所

郑州商品交易所注册仓单数量在 5 月合约交割完成之后上升较快,7 月底已经达到 17843 张,有效预报为 8981 张,折合现货约 13.4 万吨。由于 9 月合约继续较现货保持升水状态,预计后期将有更多的现货进入期货市场参与交割。

图表 13:PTA 期货仓单变化情况(单位:%)

资料来源:CZCE 光大期货研究所

五、总结展望

7 月份 PTA 价格反弹主要由上游 PX 价格止跌回升推动,8 月份国内主要 PX 装置集中检修,韩日主要 PX 生产企业也纷纷计划停产检修,未来市场 PX 供应量将削减,这将促使 PX 价格继续回升,从而进一步推高 PTA 的生产成本。下游聚酯产品价格在需求疲软的制约下,价格上涨幅度不及上游,未来其需求恢复程度将决定 PTA 价格上涨的空间。如果 PX 价格重回 1500 美元/吨之上,PTA 的生产成本将升至 8400 元/吨附近。建议下游聚酯企业及织造企业提前做好套期保值工作。