现在位置 >>

现在位置 >> 一、 期货市场回顾

由于国内现货市场在政策影响下仍缺乏流动性,郑棉7 月份走势相对平稳,但期间两次受直补政策传闻影响,棉价短期出现急剧下跌,但随后都进行技术性修正,重回19800 附近的震荡区间。美棉走势受主产区天气及中国需求预期变化而窄幅波动,整体来看,内外棉走势7 月份都相对平稳。

图表8:郑商所CF1401 合约日走势图(单位:元/吨) 元/吨)

资料来源:文华财经

图表9: 美棉12 月约合约日走势图( 单位: 美分/磅)

资料来源:文华财经

二、市场分析及展望

(一)现货价格继续低迷

7 月现货棉成交价格稳定,市场依旧不旺,储备棉投放量增加,进口棉成交比例高,下旬受银行信贷紧张影响,企业竞拍数量有所下降。传统淡季尚未结束,下游企业以维持生产为主,高支纱品种销售略好,中低支纱品种销售不旺。

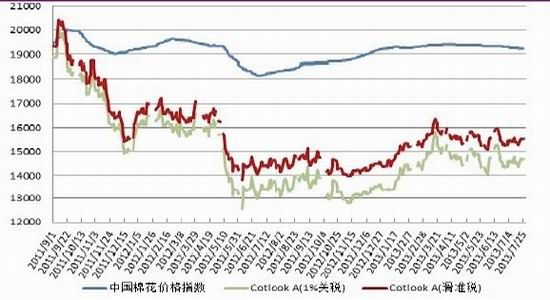

图表10: 中国棉花(19765,-20.00,-0.10%)价格指数与CotlookA 指数对比( 单位: 元/吨)

资料来源:光大期货研究所 中国棉花信息网

(二)放储情况

7 月31 日,本年度放储结束,累计上市总量15055184.81 吨,累计成交总量3715956.874 吨,总成交比例24.68%。其中进口棉累计成交955564.9048 吨。从整体企业接货及库存情况看,基本可以用到新棉上市。

(二)国内新棉生长情况――新棉产量预计下降,采摘或将延后

国家棉花市场监测系统近期对全国棉花长势的调查结果显示,截至6 月底,棉花整体长势略差于上年同期,山东、河南、河北、新疆采摘时间推迟5-9 天不等,预计2013 年全国棉花平均单产为102.9 公斤/亩,较上年下降1.1%,2013年全国棉花总产量预计减少4.4%。

(三)纺织品服装出口及零售改善不明显

6 月,我国纺织品服装出口同比小幅增长5.3%,增速较低。其中,纺织品(包括纺织纱线、织物及制品)出口额同比增长9.7%;服装(包括服装及衣着附件)出口额同比增长2.7%。同期,我国服装鞋帽、针织品零售总额同比增长15 %,比上年同期下降5.2 个百分点。

(四)棉纱进口量高,国内,棉纱棉布生产疲弱

2013 年6 月,我国棉纱进口14.53 万吨,环比下降15.39%,同比上升34.09%。其中进口巴基斯坦棉纱4.27 万吨,同比增长8.19%;进口印度棉纱3.58 万吨,同比增长9.32%;进口越南棉纱2.03 万吨,同比增长37.67%;进口中国台湾地区棉纱1.09 万吨,同比增长8.47%;进口印度尼西亚棉纱0.49 万吨,同比增长168.03%。

据统计,2013 年我国累计进口棉纱96.47 万吨,同比增长45.88%。其中进口巴基斯坦棉纱30.11 万吨,同比增长17.77%;进口印度棉纱26.81 万吨,同比增长120.9%;进口越南棉纱10.13 万吨,同比增长36.99%;进口中国台湾地区棉纱6.24 万吨,同比增长6.25%;进口印度尼西亚棉纱2.72 万吨,同比增长162.39%。

与此同时,国内纱产量则增速放缓,6 月份,棉纱产量同比分别增长5.4%,增幅较上年下降2.2 个百分点,棉布产量环比下降5.4%,为至少近8 年来6 月份棉布产量环比首次下降。

(五)美棉生长慢于去年同期

截至2013 年7 月21 日,美国棉花现蕾率为77%,低于去年同期的88%和过去五年同期的 83%。美国棉花结铃率为27%,低于去年同期的45%和过去五年同期的42%。

(六)全球棉花供需情况

据美国农业部(USDA)7 月份全球棉花供需预测报告,全球下年度棉花总产2569.5 万吨,较6 月份预测调增18.6 万吨;消费2390.5 万吨,调减8.3 万吨;期末库存2053.9 万吨,调增40.2 万吨。预计本年度全球棉花产量2639.9 万吨,较上次预测调增6 万吨;消费2337.9 万吨,调减15.7 万吨;期末库存1863.2万吨,调增14 万吨。

相比上月,中国和美国数据调整情况如下: 中国本年度产量预计为762 万吨,消费783.8 万吨,进口量435.5 万吨,期末库存1088.8 万吨,库存消费比138.74%,均较上月保持不变。 美国产量377 万吨,保持不变;消费75.1 万吨,与上月持平;出口量289.6 万吨,调减6.5 万吨;期末库存84.9 万吨, 调增6.5 万吨;库存消费比23.28%。

2010/11 年度以来,全球棉花产量一直高于消费量,但2013/14 年度全球产量将从2600 万吨下降到2500 万吨,为近三年最低水平。虽然本年度全球期末库存(中国和其他地区)仍会分化,下年度中国期末库存占全球的比重仍会接近60%。

三、中期走势分析及操作建议

2012棉花年度接近尾声,在7月底储备棉出库政策结束前,纺织企业积极竞拍,原料库存得到补充,减弱了后期用棉不足的担忧。对比来看,棉花市场多空力量相对平衡,预计短期内国内棉价有望继续平稳。8、9月份进入棉花生长采摘的关键期,后期天气对棉花质量影响较为关键,尤其是灾害性天气可能导致棉花颜色级下降,从而影响交储及销售,需密切关注。 另外,前期传闻2014/15年度棉花将进行直补,一度引起期价大跌,虽然目前政策出台尚早,但也需谨防政策的炒作。