现在位置 >>

现在位置 >> 内容摘要:

7 月15 日我国统计局公布了第二季度经济增长数据和投资、消费增长的统计数据,显示中国经济保持缓慢增长,海外经济中的美国、日本继续保持增长势头,欧洲方面数据多空交集,市场信心渐稳固。美国农业部在最新公布的7 月棉花供需预估报告中,预估2013/14 年度全球棉花产量被调增,消费量预估值则持续回落,进出口贸易量环比持续减少,期末库存预估值被大幅调升,令棉价承压。郑棉后市若破19760 元附近关键支撑位,则有加速回落的可能性。

一、USDA7 月供需报告来看 2013/14 年度全球棉花供需形势放宽

从7 月份USDA 棉花供需报告来看(见图1),预计2013/14 年度全球棉花产量为2569.5 万吨,环比增加3.7%,主要受到中国、美国棉花实际种植面积增长的提振。受到全球主要国家政治以及经济形势不佳的影响,2013/14 年度全球棉花消费量预计为2390.5 万吨,较上个月预估值小幅回落0.75%,持续回落,但处于近5 年的低位水平。2013/14 年度全球棉花的期末库存值则以2053.9 万吨环比大幅增长3%,库存消费比达85.92%,刷新近年高点。总体来看,2013/14 年度全球棉花供需宽松格局加剧,将令棉价承压。

图1:USDA预估近年全球棉花库存消费比图

数据来源:USDA、北京中期研究院整理

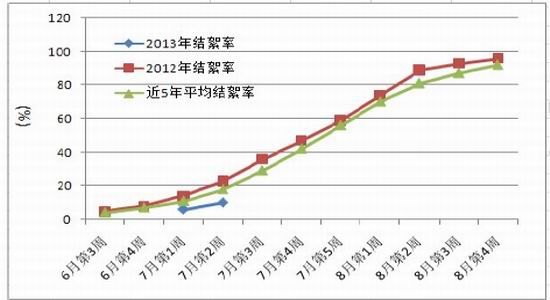

二、天气整体不佳 美棉结絮率低于近年来水平

图2:近年来美棉结絮率比较图

数据来源:wind 资讯、北京中期研究院整理

由图2 可见,截至7 月8 日当周,美国棉花结絮率为10%,去年同期为23%,五年均值为18%,今年生长进度大幅落后于去年同期。 目前,德州西部地区整体依旧以干旱为主,中南棉区出现短时狂风暴雨等灾害天气,播种率持续偏低,东南棉区整体降水适量,较适合当地棉花生长。 建议持续关注天气状况对新棉长势的影响,重点关注德州西部地区的旱情进展,进而可能对棉价走势的指引。

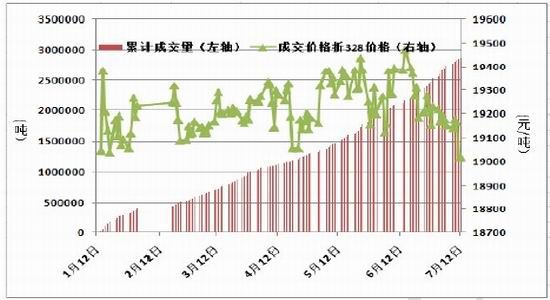

三、截至7 月中旬 我国棉花抛储累计成交287 万吨

由图3 可见,截至7 月12 日,我国棉花抛储累计成交287 万吨,7 月份抛储棉成交均价折328 级棉价基本维持在19017―19220 元/吨区间附近,价格震荡区间持续回落,主要受到现货价格持续走弱的影响,打击了市场购进棉花库存的积极性,对后市谨慎观望情绪升温。

图3:2013 年我国棉花抛储成交情况

数据来源:中国棉花信息网、北京中期研究院整理

四、后市展望

图4:郑棉指数周K 线走势图

数据来源:文华财经、北京中期研究院整理

从郑棉指数周K线走势图上来看(如图8所示),7月份以来郑棉指数表现快速回落的走势,均线系统令盘面承压,2万元/吨关口变支撑为压力,通过黄金分割分析,50%回撤19760元/吨附近具强技术支撑,短期郑棉或将考验该线附近支撑,若有效则有展开窄幅震荡格局的可能性,若失利,则或将加速回落。截至7月15日,7月份郑棉指数持仓量较6月末增加1余万手,部分空头资金入场,价格下跌200元/吨左右。

操作建议:郑棉1401 于19800―20000 元/吨区间逢高介入空单。