现在位置 >>

现在位置 >> 内容摘要

6月国内棉花(19900,-100.00,-0.50%)跟随外盘涨势有小幅上涨,1401合约创近期新高20155元/吨。但之后外盘的大幅下挫却并没有使郑棉出现同级别的下滑,郑棉走势趋于平稳。

ICE棉6月经历过山车行情,两周的大涨消化了预期,创近期新高89.56美分。17、18日获利了结打压棉价,后因德州降雨缓解供应担忧而延续下行。20日棉花由于商品市场普跌,以及美联储计划缩减购债规模和中国经济疲软,加速下行。后期预计仍将维持弱势。

2012年5月,全国种植面积约为7408万亩,产量747万吨。2013年预计棉花意向种植面积为7065万亩,同比减少343万亩,降幅4.6%。5月份整体气温略显偏低,降水偏多,棉花苗情较去年略显偏弱,但属于常年同期平均水平。各省份种植面积中,除新疆外全部出现下降。

截止6月24日,2013年储备棉出库销售累计成交2359613.376吨,其中国产棉2008596.781吨,进口棉351016.6007吨。成交率在27%左右,成交均价为19249元/吨。

全球棉花库存已经增长到历史最高水平,预期还会继续增长。世界棉花产量预期减少,而年度棉花消费量将增加2%。

国内棉市在政策因素以及交易所管制下,既无投机功能,也无套保功能,成交日益清淡。近期的棉花期货已经逐渐淡出投资者的视线,但是新年度棉花检验新标准的实施,以及收储政策将要改变的情况下,棉花市场的机会还将出现,远月做空不失为可行的操作。

ICE期棉方面,在全球经济弱势的大环境下,恐将维持80-90美分的震荡格局。但在美棉种植面积减少,目前基本面上已经偏紧的趋势下,未来或有较好的上涨空间。

一、 6月份行情回顾

国内郑棉走势图

数据来源:大陆期货研究所

6月国内棉花跟随外盘涨势有小幅上涨,1401合约创近期新高20155元/吨。但之后外盘的大幅下挫却并没有使郑棉出现同级别的下滑,郑棉走势趋于平稳。13年9月收储将继续展开,但是将要使用新的棉花检验标准,棉花期货或能重获生机。

ICE棉走势图

数据来源:大陆期货研究所

ICE棉6月经历过山车行情,两周的大涨消化了预期,创近期新高89.56美分。17、18日获利了结打压棉价,后因德州降雨缓解供应担忧而延续下行。20日棉花由于商品市场普跌,以及美联储计划缩减购债规模和中国经济疲软,加速下行。后期预计仍将维持弱势。

二、 国内市场分析

预计2013年棉花种植面积下降4.6%

2012年5月,全国种植面积约为7408万亩,产量747万吨。2013年预计棉花意向种植面积为7065万亩,同比减少343万亩,降幅4.6%。5月份整体气温略显偏低,降水偏多,棉花苗情较去年略显偏弱,但属于常年同期平均水平。各省份种植面积中,除新疆外全部出现下降。

5月份新疆棉区气温低于去年,好于常年,但是降水量偏多,日照小时数偏少,基本上天是好于常年差于去年。月内,新疆部分棉区遭受暴雨、大风和冰雹袭击,导致棉花受灾;其中,5月26-29日阿克苏、喀什等地大到暴雨造成约5.5千公顷棉花受灾,5月22日尉犁县大风沙尘天气造成4.9千公顷棉花受灾。新疆受灾棉田有的已经补种棉花,有的大多改种其他作物,目前补种棉花已经出苗。

黄河流域和长江流域气温低于去年,好于常年,但日照偏少、降水偏多。黄河流域降水改善当地土壤墒情,解除了山西南部和河南棉区的旱情,利于棉花生长;但黄淮部分地区降水量达100~200毫米,造成山东、河南部分棉区出现渍涝灾害。另外,河北中北部棉区月内降水持续偏少、气温偏高,旱情持续或发展,对棉花幼苗生长有一定不利影响。长江流域降水偏多导致棉田渍涝灾害,影响棉花生长。

全国各棉区播种面积以及增减幅度 (单位:万亩)

数据来源:Brick 大陆期货研究所

抛储仍主导市场,近期成交率有所下降 抛储成交图 (单位:元/吨)

数据来源:中国棉花信息网 大陆期货研究所

截止6月24日,2013年储备棉出库销售累计成交2359613.376吨,其中国产棉2008596.781吨,进口棉351016.6007吨。成交率在27%左右,成交均价为19249元/吨。

受到国家投放储备棉的影响,纺织企业采购主要依赖国储棉,现货市场存量小,纺织企业对地产棉不感兴趣,现货市场呈现有价无市状态。

棉花直补呼声高出台较难效用存疑

“两会”期间有代表提出棉花每亩直补110元的建议,这个幅度显然高于政府有关部门的预期,但仍低于棉农的期望值,特别是对新疆棉农而言激励效果并不明显。从表面上看,近3年内地棉区棉花减产是由于进入8月份气象灾害过多引起的,但实质原因是棉花品种的研发和改良停滞不前,没有高产棉花品种出现,而且棉花抗虫、抗倒伏、抗灾害的能力不仅没有增强反而减弱,以至于内地黄河流域、长江流域棉区籽棉单产上400斤已很不容易,500斤以上更是凤毛麟角,同时黄河流域、长江流域一些常年种植棉花的耕地,不仅肥力大幅下降、碱性增强,而且水资源越发紧张,黄枯萎病频发,不调换品种、倒茬种植减产问题更大。以山东、河北为例,一季玉米(2376,1.00,0.04%)一季小麦总产在2200-2300斤,毛收入一年2500-2600元/亩,而一季棉花的毛收入仅在1400-1600元/亩,从两者的投入来看,种粮费用仅比植棉高200-300元/亩,劳动用工相差并不大,因此直补110元/亩并不能平衡二者间的比价。

三、 全球市场分析

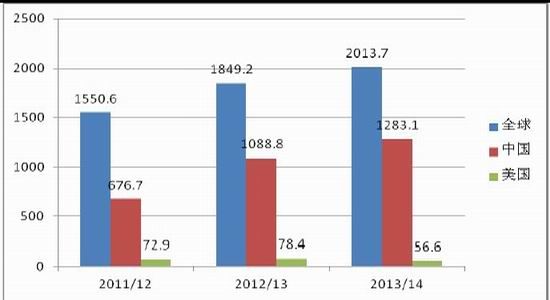

全球棉花库存面临历史最高点,预计继续增长

全球棉花库存已经增长到历史最高水平,预期还会继续增长。据美国农业部预测,2013/14年度全球库存预计提高到92,741,000包。在从8月开始的下个年度,世界棉花产量预期减少,而年度棉花消费量将增加2%。大的消费国家,如中国、印度和巴基斯坦,棉花需求占总消费量的65%,而且还会继续提高,而美国(最大的出口市场)产量正在下降。虽然全球棉花收获面积从1980年以来维持不变,但产量几乎翻番,因此,人们可能怀疑,需求是否跟得上。世界采购处于一个转折点,纺织服装制造业正在经历一个自工业革命以来最激进的变革期。正如其他行业,创新是非常必要的。例如,较大零售连锁企业已经开始回收衣服,这可能解决一个问题,即以适用价格为不断增长的世界人口提供足够的面料。

棉花库存图 (单位:万吨)

数据来源:大陆期货研究所

美国: 东南地区出现大范围雷雨天气,部分地区洪水泛滥,田间作业受到影响,总体看,此次降雨对新棉生长有利,播种基本结束;三角洲地区的强雷阵雨及时补充了棉田的水分,昼夜温差拉大促进棉花快速生长,现蕾速度加快;得州中部出现有利降雨,单产预期提升,南部持续干旱,收获面积看减,苗情总体良好;得州西部出现大范围有利降雨,大风和冰雹导致部分棉田受损;西部沙漠地区天气干热,新棉快速生长,部分已开始结铃;圣约金地区天气理想,新棉长势良好;皮马棉区天气干热,新棉生长迅速,部分地区大范围开花和结铃。

印度: 棉价基本持稳,播种进度因雨受阻,至6月20日,该国累计播种新花4219.5万亩,同比减10%,占本年度预期播种面积的约25%。本年度来印度国有棉花公司(CCI)和印度国家农业合作销售联盟(NAFED)大约累计收购了43.5万吨棉花,至6月20日,CCI已销售出 10.4万吨储备,占总储备的24%。

澳大利亚: 澳大利亚农业与资源经济最新预测澳2013/14年度棉花产量为99.5万吨,较3月份预测数字增9万吨,2012/13年度棉花产量预计为99.2万吨,增4.7万吨。

巴基斯坦:新花播种已经基本结束,轧花厂开始加工少量籽棉。其国内棉市价格稳定,受纺企坚持谨慎采购策略影响,市场交易仍以零售为主。

四、 7月行情展望

郑棉指数

数据来源:Brick 大陆期货研究所

国内棉市在政策因素以及交易所管制下,既无投机功能,也无套保功能,成交日益清淡。近期的棉花期货已经逐渐淡出投资者的视线,但是新年度棉花检验新标准的实施,以及收储政策将要改变的情况下,棉花市场的机会还将出现,远月做空不失为可行的操作。

ICE期棉方面,在全球经济弱势的大环境下,恐将维持80-90美分的震荡格局。但在美棉种植面积减少,目前基本面上已经偏紧的趋势下,未来或有较好的上涨空间。