现在位置 >>

现在位置 >> 一、行情回顾

5月美棉整体走出了先涨后跌的走势。第一周,国内五一小长假,美棉受外围市场经济数据利空,5月1日大幅下跌4.12%,而后受美国棉花播种进度缓慢及天气因素影响反弹,最终稳中趋强;第二周,前四个交易日受美国主产区天气因素及新棉种植进度缓慢影响,连续反弹,但第五个交易日USDA报告让7月合约大幅下跌;第三周,市场缺乏消息面,棉价在窄范围内波动;第四周,受美棉播种快速推进及需求一般等因素影响,美棉快速下滑。截至5月28日,ICE期棉收于81.43美分。

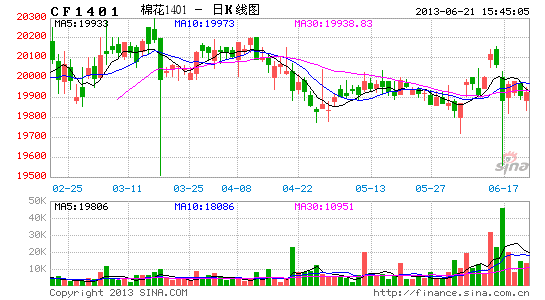

郑棉整个5月走势分两段,5月6日之前一直维持在19800-20100区间震荡;5月6日起2011年度进口棉开始抛储,之后一直维持在20100-20400区间高位震荡。截至5月28日,1309合约收于20190。由于提高1309保证金等因素影响,整个5月棉花市场人气较为低迷,资金不断流出。

图表 1 NYBOT棉花主力走势 图表 2 CZCE棉花主力走势

数据来源:文华财经、国都期货 数据来源:文华财经、国都期货

二、 影响因素分析

(一)宏观经济形势

美国方面,核心通胀率和中期通胀预期稳固在美联储通胀目标附近运行,房地产市场复苏和就业市场温和改善势头良好,助力美国经济缓慢回升。金融投资者担忧美联储货币刺激政策退出引发市场振荡下行,成为悬在全球金融市场上的达摩克利斯之剑。

国际其他方面,自3月以来,包括欧元区在内的全球已有约15个国家陆续降息。第三大经济体日本更是强力实施无限制的金融宽松措施,大幅扩张基础货币投放,日元汇率大幅贬值。外汇市场美元指数走强、人民币持续快速升值,世界主要原料消费国经济增长尽显疲态。

国内方面,推动二季度经济增长的动力仍然不足,国家统计局数据,4月份中国制造业采购经理人指数(PMI )中的新订单指数 51.7% ,环比下降达0.6个百分点,迫近50%荣枯线;出厂价格(PPI)由3月的-1.9% 扩大下降至-2.6%,表明产能过剩依旧突出。

2013年春季广交会成交额同比继续下降,出口形势依然严峻。

(二)国际供需状况

1. 全球棉花供需状况

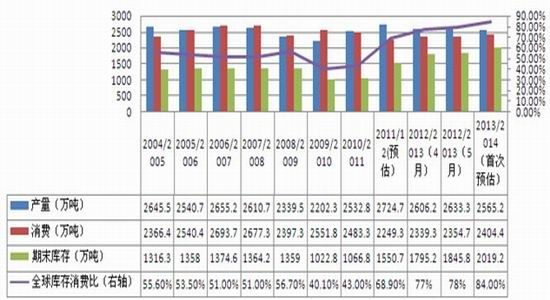

根据5月全球棉花供需预测USDA报告,环比比较,2012/13年度的产量、消费量、期末库存及期末库存消费比全部调高,由于产量调增幅度大于消费,且全球进出口基本平衡,则2012/13年度全球库存消费比再创新高达到78.39%。此外,首次公布2013/14年度供需基本情况,2013/14年度全球棉花期末库存将近2019.2万吨,连续第三年创历史最高纪录,主要因为中国延续了收储政策。全球产量同比减少3%至2564.8万吨,其中美国、中国、土耳其、希腊和墨西哥产量的减幅超过了巴西、印度、巴基斯坦和澳大利亚的增幅。全球消费量同比调增2%,主要原因是全球经济将缓慢增长。贸易量减少12%,中国和印度进口需求大幅减少抵消了巴基斯坦、土耳其和墨西哥等国进口需求的增幅。

图表 3:USDA继续上调2012/13年度全球棉花库存消费比创新高

数据来源:USDA,国都期货

不管是2012/13年度还是2013/14年度,居高不下的全球库存消费比显示全球供应不会出现任何问题,这将长期抑制棉价。但在扣除中国因素后,2012/13年度中国以外库存消费比仅为50.61%,而在2013/14年度将下降至46.43%,即中国以外地区资源略微偏紧,这将对国际棉价构成一定的支撑。

美棉方面,由于植棉面积大幅下降,2013/14年度美国产量大幅下降72.2万吨至304.8万吨,出口量和期末库存全部下调,这将对ICE期棉构成支撑。而作为全球定价中心与主要消费地区,该价格将对全球棉价构成支撑。2012/13年度美棉产量最终预测为376.7万吨,与上月相比保持不变,出口量调增5.4万吨,主要因为中国进口量上调了39.2万吨;印度产量和消费量均出现明显增加。

(三)国内供需状况

1.国内棉花生产状况

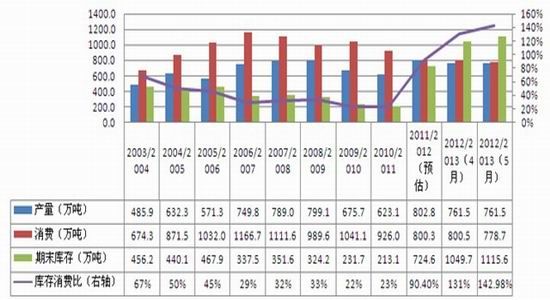

1)2012/13年度国内棉花期末库存及库存消费比继续调高

图表 4:全国棉花市场监测系统中国棉花产销存预测(2013年5月)

数据来源:中国棉花网,国都期货

国家棉花市场监测系统5月最新数据2012/13年度小幅调低棉花消费,产量不变,进口继续调增44.1万吨至400.7万吨,

期末库存消费比再创新高为142.98%,说明棉市供需过剩格局在延续,但1115.6万吨期末库存中国储棉占了绝大部分,不会对市场马上造成冲击。

2)中国新年度棉花播种进度情况

4月全国棉花春播全面展开。中国棉花协会调查,全国预计植棉面积6822万亩,较上年下降6.7%。春播以来,光温水等气象条件匹配较好,有利于棉花播种出苗,除个别地区因气温偏低等原因始播有所推迟外,大部分地区棉花播种适时,总体进度略快于上年同期。截止4月底,全国棉花直播和育苗基本结束,已播至大田面积占预计播种面积的77%,同比加快1个百分点。5 月初,新疆、长江流域和黄河流域棉花春播工作基本完成,据中棉所调查,中国棉花生长指数(CCGI)5月为91,苗情差于去年同期一成,也差于常年(前10年98),缺苗断垄和长势参差不齐的问题普遍。

3)抛储

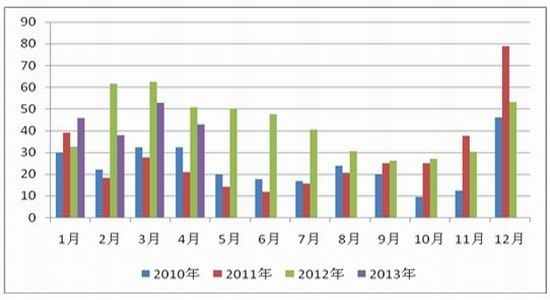

4月份是储备棉投放新政执行后的第一个月,受政策影响,成交量波动较大,4月1-17日,观望情绪促使成交量比3 月同期减少30.5%;下旬自4月18日起,2012年度国产棉花开始挂牌竞卖,提升储备棉成交平均等级。5 月6 日起,2011年度进口棉也开始挂牌竞卖,并且随着内地承储库加大对2012年度新疆棉的投放力度,参与竞拍的企业数量增加,竞拍热度有所上升。新疆棉和进口棉受到市场青睐,尤其是2011年度进口棉,主要原因一是配额不足,国家实行棉花滑准税进口配额与储备棉出库销售按1:3比例搭配,受国储棉竞拍数量及范围限制,企业拿到配额有限,且不符合竞拍条件的企业无法拿到配额,而1%关税内配额发放面较窄以加工贸易企业为主;二是2012/13年度外棉质量较差,尤其在纤维长度、马克隆值及一致性方面明显低于2011年度棉花;三是目前内外棉价差较大,部分企业观望情绪较浓。而地产棉缺乏质量和成本优势,流派现象依然严重,中低端纱线产品价格缺乏竞争力、出口订单减小、企业难以消化是地产棉流拍主要原因。截止5月27日,抛储棉累计上市总量6510353.336吨,累计成交总量1815292.14吨,成交比例27.88%,平均等级3.78,平均价格18840,折328价格为19233。

图表 5:抛储棉成交情况

数据来源:中国棉花协会,国都期货

2.中国棉花进出口

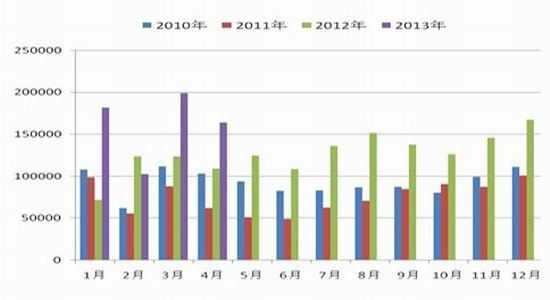

2013年4月,我国棉花进口量环比下降。据海关总署统计,4月份我国进口棉花43.1万吨,环比减少9.8 万吨,减幅 18.5%;同比减少7.9万吨,减幅15.4% 。2012年9月-2013 年4月,我国累计进口棉花316.7万吨,同比减少 58.4万吨,减幅 15.6% 。

从下图看出,2013年除了1月外,2、3、4月棉花的进口量都小于去年,在国家棉花抛储及配额影响下,本年度的整体棉花进口量将少于去年。

图表 6:近几年棉花进口量

数据来源:国都期货

3.国内棉花下游需求

我国4月纺纱产量增速放缓,据国家统计局数据,2013 年4月,我国纱产量 286.4万吨,同比增加18万吨,增长6.7%,增速较上年同期放缓10个百分点;环比减少11.1万吨,减幅3.7%。2012年9月-2013年4月,我国纱产量累计为2323 万吨,同比增加268.6万吨,增长13.1% 。

进口方面,棉纱相较往年进口量一如既往大幅增长,4月增速略有放缓。据最新数据显示,2013年4月中国进口棉纱线 16.39万吨,同比增加50%。2012/13 年度中国棉纱进口数量累计122.5万吨,累计同期相比增加 55%。预计后期棉纱增速将有所下滑。4月中下旬C20S、C32S的内外纱价差扩大到400-500 元/吨。部分贸易商表示,5月上中旬是外纱合同集中交货期,外纱供给持续放量,国产棉纱价格仍将承压运行,继续下跌的可能性较大。

图表 7:近几年棉纱进口量

数据来源:国都期货

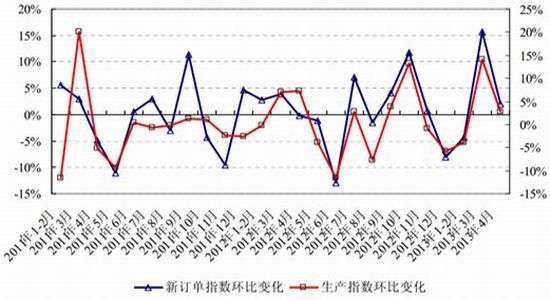

近一个月以来,大中型纺织企业销售节奏放缓,产销率略有回落,纱布库存以下降为主。据国家棉花市场监测系统5 月《中国棉花工业库存报告》,截至5 月8 日,被抽样调查企业纱产销率为98.4%,环比下降 5.8 个百分点,同比提高 1.5 个百分点,比近三年平均水平提高 10.9 个百分点。

图表 8:近期纺织业接单生产出现减速

数据来源:中国棉花网,国都期货

4.国内棉花终端消费

内需来看,4 月中下旬,纺织企业接单生产均有减速,其中规模企业在手订单相对充裕,尽量维持生产,中小企业信心不足,半开半停、降价清理库存现象增多。

出口来看,2013年4月,我国纺织品服装出口环比大幅增长。据海关总署统计,当月我国纺织品服装出口额为222.8 亿美元,环比增长33.3%,同比增长18.5%,大幅高于上年同期的-5.4%。其中,纺织品(包括纺织纱线、织物及制品)出口额为96.5亿美元,环比增长28.6%,同比增长14.8%,大幅高于上年同期的-4.1%;服装(包括服装及衣着附件)出口额为 126.3 亿美元,环比增长 37%,同比增长21.5%,大幅高于上年同期的-6.4%。2012年9月-2013 年4月,我国纺织品服装出口额累计为1731.2亿美元,同比增加195.4亿美元,增长12.7% ,增速较上年同期加快7个百分点。

从第113 届春季中国进出口商品交易会(广交会)来看,参展企业普遍反映外需尚未根本好转,采购主力的欧美客商数量和成交额较去年同期仍无回升。从成交金额观察,本届广交会累计出口成交355.4亿美元,同比减少1.4%。分国别看,对欧盟、日本成交分别同比减少4.9%、12.6% ;新兴市场成交有不同程度提高,其中,对金砖国家(印度、巴西、俄罗斯、南非)同比增长5.2%;对中东成交同比增长3.8%;对东盟成交同比减少 6.5%。

三、 后期市场关注热点

1. 仓单

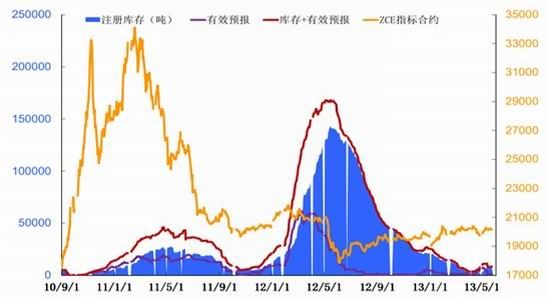

目前仓单仍然处于历史低位,是支撑棉价的重要因素。截至5月28日,注册仓单量为175张(7000吨),有效预报为22张(880吨),合计197张(7880吨)。5月合约已经交割退市,虽然目前1309资金量大量流出,持仓大幅下跌,但多头持仓量和总的仓单量相差仍然悬殊,并不能满足1309将来的交割需求。

图表 9:郑棉仓单与棉价对比图

数据来源:国都期货

2. 资金面

由于交易所防范、监控1309合约潜在的逼仓风险而提高保证金,1401合约处于抛储价格和新年度收储价格之间,多重因素抑制了郑棉的投资积极性,1309合约资金的大量流出,资金继续撤离棉花市场。从成交量和持仓量来看,截至5月28日,1309和1401成交量占持仓量的比值不足10%,可见棉花期货合约相当不活跃。

四、 行情展望

宏观经济方面,对后期美联储量化宽松货币政策退出的担忧使得美元上涨动力增强,加之世界主要原料消费国经济疲态延续,大宗商品需求前景趋淡。

从供需平衡表来看,根据5月美国农业部(USDA)预测,不管是2012/13年度,还是首次预测的2013/14年度,全球棉花库存消费比都创新高,这将长期抑制棉价。但在扣除中国因素后资源略微偏紧,这将对国际棉价构成一定支撑。国内方面,国家棉花市场监测系统5月预测国内棉花期末库存消费比再创新高为142.98%,说明棉市供需过剩格局在延续,但巨大的期末库存中国储棉占了绝大部分,不会对市场马上造成冲击。

从需求现状来看,近一个月国内大中型纺织企业销售节奏放缓,产销率略有回落;4月出口环比大幅增长,但从第113 届春季广交会来看,外需尚未根本好转,采购主力的欧美客商数量和成交额较去年同期仍无回升。

政策方面来看,从5月6日2011进口棉开始拍卖,抛储竞拍热度有所上升,新疆棉和进口棉受青睐,地产棉流派现象严重。

资金技术面来看,受1309合约保证金提高等因素影响,资金大量流出,棉市成交率大幅降低,不活跃。

总体来看,国内市场纺织企业订单出现减速,对用棉消费推动力渐弱,仓单不足及抛储棉竞拍热度增加支撑着棉花高位震荡,在政策主导下,国内棉花延续区间震荡,顶部和底部区域较为明确,人气较为低迷,预计这一行情在没有大的基本面及宏观因素影响下仍将持续,一旦跌破20000,则可空单为主。