现在位置 >>

现在位置 >> 引 言

3月份,内外盘期棉走势仍表现分歧。其中郑棉20000-25000元/吨区间整理走势为主,成交清淡;美棉则冲高回落,投机力量表现活跃,月涨幅3.72%。

国内基本面,加工利润仍有回升,纺织企业采购多依赖国储与进口,至3月末,年度收储停止,抛储有条不紊。市场对新年度棉花(20160,-20.00,-0.10%)种植预期不容乐观。

纵观郑棉各影响因素及市场表现,宏观经济及国际棉价对国内市场影响逐步减弱,而国内方面,现货市场表现平平,各产业政策主导市场价格,从发改委基调来看,郑棉价格将以稳为主,短期内期价维持整理态势,建议投资者短线操作。

一、棉花期货三月行情回顾

1.1 内外盘期棉行情回顾

3月份初,郑棉快速回至20000元整数关之上,随后区间整理走势为主,波动范围20000-25000元/吨。基本面仍表现平平,政策面占据主导地位。月末收盘20305元/吨,月涨幅2.16%。

图1:郑棉主力(1309)合约行情走势图

图2:美棉指数合约行情走势

(数据来源:文华财经;制图:冠通期货)

美棉上半月维持涨势,其中纺织厂买盘较为积极。3月18日,以塞浦路斯事件为导火索,投资者对欧元区经济担忧再度升温,引发整体商品市场下跌,美棉延续获利回吐,直至月末有小幅回升。当前主力5月合约月末收盘88.46美分,月涨幅3.72%。

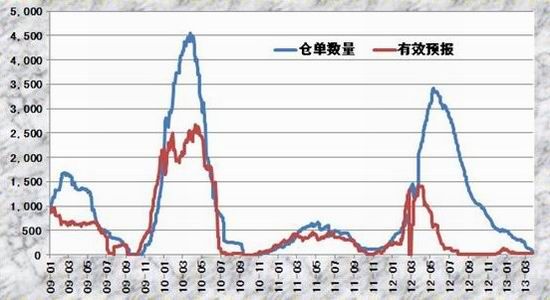

1.2 郑棉仓单分析

每年10月份郑棉期货开始新年度棉花仓单注册,后期仓单量将呈逐步增加趋势,一般于次年4、5月份达到高点,随后回落。

图3:郑商所一号棉花仓单变化趋势

(单位:张;制图:冠通期货)

由于收储政策支撑,本年度仓单整体表现为延续缩减。截止3月末,郑棉注册仓单仅51张,有效预报32张。

1.3 美棉持仓分析

3月份,美棉非商业多头持仓延续增加,而随着棉价升至高位及塞浦路斯事件升温,空头持仓也表现为抬头向上,净多持仓变化不大。截止3月26日,美棉非商业多头持仓101469张,非商业空头持仓22676张,净多持仓78793张;套利持仓比例小幅减少至4.4%。

图4:NYBOT棉花非商业多空持仓情况

(单位:张;制图:冠通期货)

二、国内现货市场产业概况

2.1现货购销:加工企业退出“舞台”

随着现货的“售罄”,棉花加工企业退出2012/12年度,仅有较少企业有少量存棉,但质量偏低,基本有价无市,后期可炒作题材少。

皮棉加工利润维持上调趋势,但涨幅有所减缓。截止3月29日,皮棉加工利润986.5元/吨,月内上调82.25元/吨。

图5:国内皮棉加工利润

(单位:元/吨;制图:冠通期货)

2.2 纺织:采购多依赖国储与进口

2012棉花年度过半,大量棉花流入国家储备,国内新花现货资源减少,电子盘上仓单维持低位,外棉报价上涨,与国棉优势正在缩小,市场上可供纺织厂采购的棉花资源寥寥。后期市场可供采购的资源集中在正在进行了2013年储备棉投放上,在当前的环境下,纺织企业形成背靠国储棉,看向进口棉的格局。

年后,国内纺织行业开工率出现恢复性增加,对郑棉市场提供一定支撑。但由于现货流通性偏低,投资者对郑棉的投机性抱有怀疑,郑棉市场参与度尽管较前期有所提升,但仍显清淡。

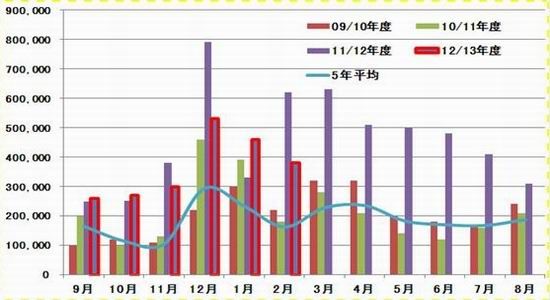

2.3政策:收储结束,抛储有条不紊

根据规定,本年度棉花收储时间为2012年9月至2013年3月,即从4月份开始,收储停止。截止3月29日,年度棉花临时收储累计成交6506410吨,新疆累计成交2549800吨,内地累计成交2229660吨,骨干企业共累计成交1726950吨。据统计局2月22日发布的《2012年国民经济和社会发展统计公报》,2012年我国棉花种植面积470万公顷,棉花产量684万吨。即已有95%的国产棉进入国储。而根据近期收储成交情况,即使收储停止亦不会对棉价形成较大影响。

而抛储则有条不紊,截至3月29日2012年度棉花临时收储累计成交6506410吨,新疆累计成交2549800吨,内地累计成交2229660吨,骨干企业共累计成交1726950吨。

图6:2013年抛储成交及成交均价

(数据来源:棉花信息网;制图:冠通期货)

2.4种植:新年度植棉意向下降

据农业部消息,国家棉花市场监测系统于3月中旬再次就全国范围棉花种植面积意向展开调查。调查结果显示,全国植棉意向面积7264.4万亩,同比减少218.7万亩,降幅2.9%,较2012年11月份的调查结果缩小3.1个百分点。

此次调查结果与2012年11月份的调查结果相比,新疆棉区扩种意向明显,内地棉区中黄河流域植棉意向进一步下降,长江流域略有回升。据分析,国家逐年加大对优质棉基地建设的政策帮扶力度,引导新疆棉区逐步提高规模化、专业化、机械化生产水平,确保了新疆棉花种植稳产高产,国家临时收储政策助力新疆植棉规模效益提升。

此外,本年度国家加大临时收储力度,内地籽棉收购价格同比上涨,棉农种植积极性有所恢复。据国家棉花市场监测系统数据,在收购旺季的2012年10-11月,内地3级籽棉收购均价4.2元/斤,同比上涨0.08元/斤,涨幅2.1%。

不过,受自然灾害、粮棉比较效益的影响,黄河流域旱地作物播种结构继续调整,旱粮作物小麦(2549,16.00,0.63%)、玉米(2405,2.00,0.08%)集中连片种植规模日益扩展,一定程度上对棉花种植形成挤出效应。而长江流域多采用小麦棉花间作套种的栽培技术,效益略好于黄河流域棉区一熟直播种植,故而当地棉农种植意向小幅回升。

三、棉花进出口分析

3.1 进口:2月棉花进口回落 单价略有上升

由于春节假期,2月棉花进口数量继续回落,且较上年同期大幅下降。受价格、配额以及质量等因素影响,今年以来配额外进口数量大幅飙升,当月棉花进口配额使用以配额内和配额外为主;进口贸易方式以一般贸易为主,加工贸易出现回升;来源国以印度和美国为主;进口海关以青岛、上海和南京为主;进口地区中山东、江苏和北京最多。

据海关统计, 2013年2月我国进口棉花37.88万吨,较上月减少7.87万吨,减幅17%;同比减少23.73万吨,降幅38.5%;平均进口价格1878美元/吨,较1月上涨12美元,涨幅0.7%,同比下跌18.7%。2012年度前6个月累计进口220.7万吨,同比下降15.6%;2013年前2个月累计进口83.6万吨,同比下降11.3%。

表:中国棉花进口量统计表(2013年2月)

单位:万吨

图7:08/09年度至12/13年度中国棉花进口

(单位:吨;数据来源:海关总署;制图:冠通期货)

从进口来源国看,2月印度棉和美棉进口量均保持增长,两国所占比例接近八成,印度仍是最大的来源国,比例将近一半,巴西、澳大利亚和乌兹别克继续回落。

图8:2010-2012年国内棉花进口量、价走势

(单位:吨、美元/吨;数据来源:海关总署;制图:冠通期货)

2月份进口平均价格环比略有回升,但只有进料加工贸易进口价格出现上涨,涨幅为4.9%;一般贸易下跌了0.1%,来料加工、海关监管场所进出境货物和海关特殊监管区域物流货物跌幅分别为17.3%、1.8%、1.1%。

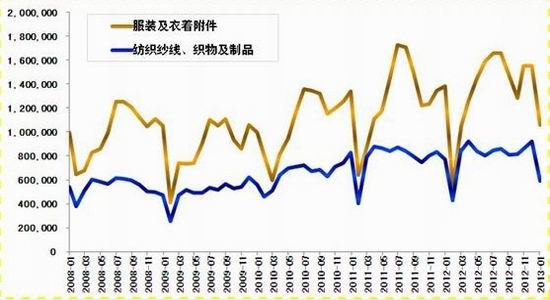

3.2 出口:2月份纺织出口仍保持强势

中国纺织品进出口商会数据显示,2月纺织品服装出口增长迅速,出口额达164.8亿美元,比去年同期增长69.7%,其中纺织品出口 58.9亿美元,增长38.1%,服装增势更为显著,出口105.9亿美元,增长94.3%。专家表示,部分行业出口增速激增一方面是外需增强,另一方面也有基数和提前出货的原因,整体外贸形势仍然严峻。

图9:2008-2013年我国服装与纺织出口走势

(单位:万美元;数据来源:海关总署;制图:冠通期货)

四、国际棉花市场资讯

1. 【美国】USDA:13/14年度美棉意向面积1002.6万英亩 同比减少18.6%

据美国农业部(USDA)最新发布的2013/14年度美国棉花种植面积意向调查,预计新年度美棉种植面积1002.6万英亩,同比减少18.6%,相比2月份预测调高了2.6万英亩。其中陆地棉预计982万英亩,同比减少18.7%;皮马棉面积20.6万英亩,同比减少13.6%。

中南棉区减少幅度最大,预计该州面积126万英亩,同比减少37.9%,西南棉区减幅最少,预计为570万英亩,同比减少17.5%。最大棉区德州面积550万英亩,同比减少16%;第二大棉区佐治亚州面积130万英亩,增长0.8%。

2. 【印度】目前市场供应较为紧张,纺企需求良好

印度国内棉价保持平稳,Shankar-6轧花厂提货价为38350卢比/candy,折90.30美分/磅;旁遮普省J-34新花价格约92.40美分/磅。

26日全国新花收购量为10.1万包,其中古吉拉特邦为2万包。出口市场需求依然疲弱。

3. 【巴基斯坦】巴基斯坦纺企随用随购 进口棉量增加

国内棉花价格较高,巴基斯坦纺企近期采购以随用随购为主。3月末市场上高等级新花轧花厂提货价约6700-7200卢比/maund。

同时,巴基斯坦进口量有所增加。其中印度Shankar-6价格约93.00-94.00美分/磅,CFR,卡拉奇主港;MCU-5价格比前者高几个美分;西非棉价格约94.00-94.50美分/磅。

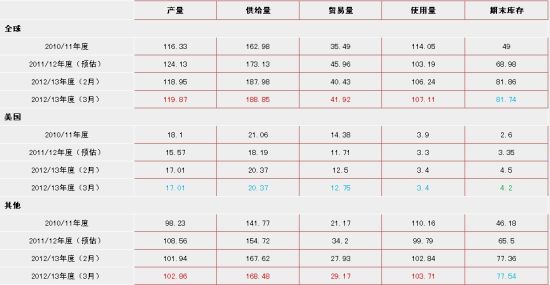

五、数据跟踪:全球棉花最新供需平衡表

表:USDA月度棉花供需平衡数据

(单位:百万包;制表:冠通期货)

与上月数据相比,全球及中国产量微增,美国产量预估值不变。小幅上调全球产量92万包,较去年同比下滑2.6%;上调中国产量预估值100万包至3500万包,同比增长4.5%;美国产量预估值为1701万包,与上月持平。上调全球消费量87万包至1.07亿包,同比增长0.9%;中国消费量预估量增加50万包至3600万包,同比下滑12.2%;美国消费量预估值为340万包,与上月持平。

六、运筹帷幄,深思慎行

纵观郑棉各影响因素,宏观经济及国际棉价对国内市场影响逐步减弱,而国内方面,现货市场表现平平,各产业政策主导市场价格,从发改委基调来看,郑棉将保持稳定为主,短期内将维持整理态势,建议投资者短线或日内操作。