现在位置 >>

现在位置 >> 摘 要

中国经济逐渐企稳,美国财政悬崖问题暂时解决、欧债危机也得到暂时的缓和,2013 年世界宏观经济环境逐渐向好。

美原油在11 月份行情启动以来,已经连涨8 周,截止2013 年1 月31 日涨幅高达15.3%,原油的强势在未来一两个月内仍可能会持续,但上涨空间仍然有限,笔者依旧维持【77-115】区间震荡的观点。

原油价格的飙涨使得化工产品成本提升,受成本推动PTA 价格也冲破压力强势上行,结束了自2011 年2 月份开始的下跌行情,开始了新的运行周期。2013 年2 月PTA 的需求仍旧会维持弱势,但成本的推动将会促使PTA 继续上行,第一目标位将会在8980-9000 一线。

根据PTA 价格历史运行规律,PTA 在2 月构建顶部的概率达到70%左右,因此我们对PTA 2 月行情仍充满期待,对2 月份PTA 操作我们采取逢低建仓、波段操作的策略,建仓点位8550-8630 一线,止损价位8500,止盈点位8980-9000 一线,资金比例10%,突破8736 可以加仓。

一、行情回顾

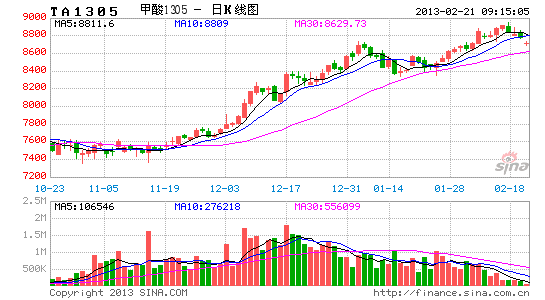

2012 年11 月份PTA 期货行情在原油的带动下开始启动,强势上行,经过近两个月的强势拉升,PTA 主力合约1305 在2013 年1 月7 日触及8736 元/吨的高位,随后开始震荡整理,周成交量、持仓量也随之萎缩,价格维持在【8336,8736】区间震荡,未有新的突破。现货方面,1 月上旬由于下游织造厂家节前备货以及PX 价格的坚挺,使得PTA 现货价格也水涨船高。但随着春节假日的来临以及下游纺织行业开工率的下降,PTA 现货价格强势并未能持续,一月中旬后现货出货逐渐减少,价格也有所回落。

图1 PTA 1305 合约周线走势

数据来源:博易大师 国联期货研发部

二、宏观面分析

2.1、中国经济底部确认,形势持续向好

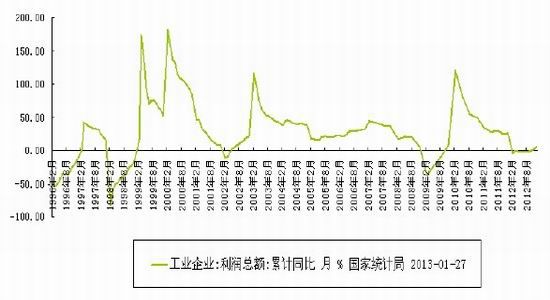

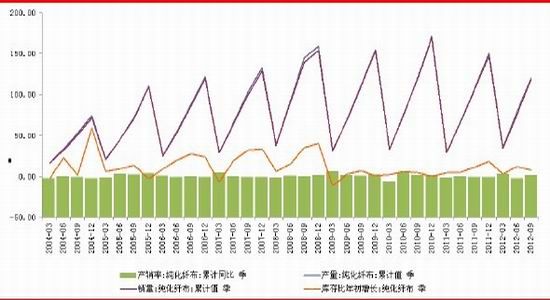

近期由经济日报社中经产业景气指数研究中心和国家统计局中国经济景气监测中心共同编制的中经工业景气指数也出现回暖,数据显示2012 年四季度该指数微升0.1%,结束了自2011 年四季度以来的持续回落的局面。国家统计局于2013 年1 月28 日公布的数据显示,2012 年全国规模以上工业企业实现利润55578 亿元,同比增长5.3%。2012 年12 月当月实现利润8952 亿元,同比增长17.3%。在41 个工业大类行业中,29 个行业利润同比增长,11 个行业同比下降,1 个行业由同期亏损转为盈利。

工业企业利润的提升以及企业景气度的好转,是对我国经济向好的一个强化,预示着我国经济已经走出去年经济的谷底,我国宏观经济企稳回升的态势已基本确立,这对商品期货将会有较大的促进作用。2013年3 月3 日以及3 月5 日市场期待的两会将会召开。在两会之前,2 月份市场将会以稳健为主基调,因此2013 年2 月份对市场而言将会是平稳和让投资者充满期待的一个月。

图2 工业企业利润总额同比

数据来源:wind 国联期货研发部

2.2、美国“财政悬崖”暂时缓解,经济增长仍存在考验

2013 年1 月1 日,美国国会众议院投票表决通过了协议,结束了漫长的谈判僵局。根据协议,美国个人年收入40 万美元、家庭年收入45 万美元以上的最富裕人群,其对应的最高边际税率将从2012 年的35%上升至39.6%。低于上述收入水平的群体税率保持不变。美国总统奥巴马1 月3 日签署了化解“财政悬崖”危机的预算协议,美国国会同意将原本在2013 年1 月1 日执行的约1100 亿美元的政府开支削减计划延后到3 月1 号实施,这标志着美国的财政悬崖问题暂告段落,悬崖危机暂时得到缓解。

针对美国债务上限问题,2013 年1 月23 日美国众议院通过议案将债务上限到期推迟至5 月19 日,该议案暂时解除了对美联邦政府总发债规模不得超过16.4 万亿美元的限制,允许其在5 月19 日前继续通过发行国债维持运营。后续问题可能仍会存在波折,但预计债务上限问题继续恶化的可能较小,毕竟在关系到美国根本利益上,美国两党都不敢冒天下之大不韪,因此在美国债务5 月份再出现问题前,美国经济出现恶化的可能性不大。但是一旦3 月份削减计划自动启动,将可能对美国经济增长造成一定的拖累,因此美国经济增长仍存在不确定性因素。

三、基本面分析

3.1、PTA 供应分析

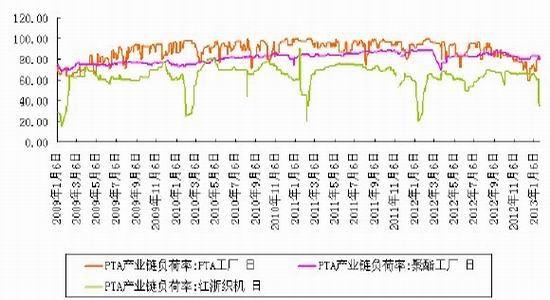

3.1.1、装置负荷率将逐渐回升,PTA 供应压力将会增大

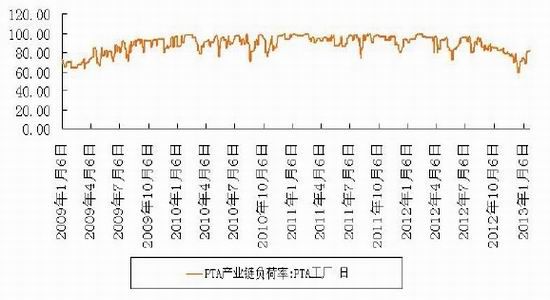

从历史数据以及行业消费周期来看,2 月、3 月为纺织行业淡季,产量将会有所下降。进入一月份以来,下游需求开始回落,聚酯行业以及织造行业负荷率逐渐降低,PTA 企业也将陆续进行装置检修,使得PTA整体装置开工率处于较低水平。根据卓创资讯提供的信息,佳龙石化、宁波逸盛、宁波三菱、扬子石化、中石油辽阳、逸盛大1连、逸盛海南、上海亚东石化等国内PTA 生产厂家自一月份便开始进行设备检修,其中有部分装置已经开始恢复生产,但仍有部分装置依旧处于挺差检修之中。

据统计,1 月份停车涉及的产能达到755 万吨,国内各PTA 厂家平均负荷率在76%左右,相较年内其他月份仍处于较低水平。虽然停车减产缓解了PTA 的供应压力,但新投产的产能仍不能小觑,据卓创资讯提供的信息,今年第一季度翔鹭石化400 万吨产能的新装置计划投产。后面还有宁波台化150 万吨装置和仪征化纤100 万吨装置。春节长假过后,随着停车产能的重启以及各生产厂商的陆续开工,2 月份企业负荷率将会有所回升,届时PTA 供应压力依然不小。

图3 PTA 工厂负荷图

数据来源:wind 国联期货研发部

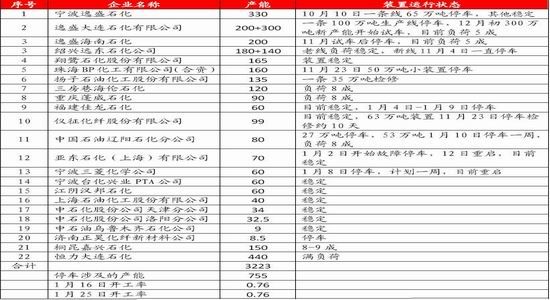

表1:截至2013 年1 月25 日国内PTA 装置运行状态(单位:万吨)

数据来源:卓创资讯 国联期货

3.1.2、PTA 进口减少,需求有待改善

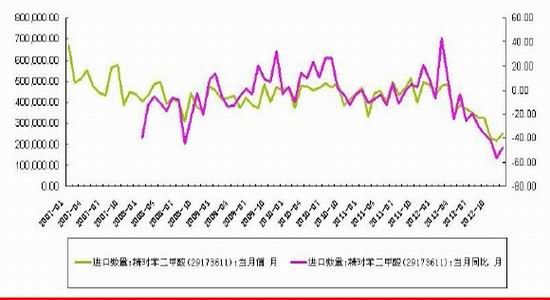

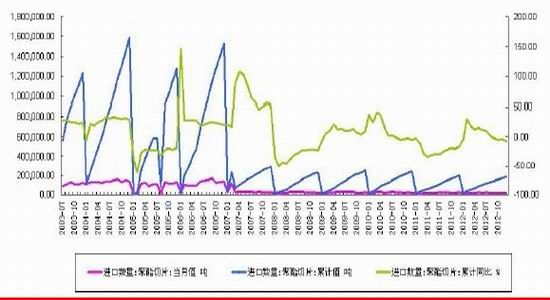

根据wind 提供的数据,2012 年12 月份我国共进口PTA 25.2 万吨,同比下降47.9%,报关单价平均为1116 美元/吨,2012 年全年我国PTA累计进口量为419.5 万吨,同比下降22%。进口量的同比减少,侧显出国内需求仍未全面展开,但从另一个角度也可以看出我国对国外PTA依存度的降低。

图4 PTA 进出口情况

数据来源:wind 国联期货研发部

3.2、PTA 需求分析

3.2.1、下游聚酯、纺织生产淡季,PTA 消费量将处于年内低点

聚酯行业决定着PTA 的直接需求,而纺织行业的景气程度、发展状况又直接影响着聚酯市场的消费,因此纺织行业决定着PTA 最终需求。通过研究纺织行业的季节性需求规律,我们可以了解PTA 需求的季节性。从历年数据来看,下游纺织行业开工率最高、产量最大的时间主要集中在两个时段:第一个时段为每年的7-9 月,这一阶段主要为夏季用料阶段;第二个阶段为11 月至次年的1 月,这一阶段为冬季用料阶段。

现阶段临近春节假期,节前备货已经渐进尾声,并且各织造企业将面临停工放假,因此PTA 的需求将会在2 月份转为淡季。

图5 化纤布产销情况图

数据来源:wind 国联期货研发部

1 月上旬在PTA 价格强势上冲的带动下,聚酯工厂产销情况还算不错,不过随着PTA 的震荡回调,加之临近春节假期,工厂停产,下游拿货意愿不强,1 月下旬聚酯产销重新回归弱势。根据卓创资讯提供的数据,1 月底,聚酯工厂负荷水平由月初的83%降至80%左右,处于一年中较低水平。织造工厂开工率在1 月份也有所降低,负荷率由月初的66%锐降至月底的35%。

图6 聚酯、织造企业负荷图

数据来源:wind 国联期货研发部

在国内聚酯工厂负荷率维持低位的同时,聚酯切片的进口量也出现萎缩,据相关统计,2012 年全年共进口聚酯切片18.3 万吨,累计同比减少7.3%,2012 年12 月当月进口数量1.3 万吨,比上月减少0.2 万吨。

图7 聚酯切片进口数量

数据来源:wind 国联期货研发部

3.2.2、纺织出口

根据国家统计局公布的数据,2012 年12 月份纺织品服装出口总额为241 亿美元,同比增长10.83%,环比增加14.93%。纺织品服装出口增速较去年有所好转,在一定程度上改善了有关今年终端需求的预期。

图8 纺织业、服装服饰业出口货值及同比

数据来源:wind 国联期货研发部

3.3、原材料PX 价格分析

3.3.1、原油强势上涨, PX 价格坚挺

伴随着美国财政悬崖问题的暂时性解决、欧债危机的缓解以及我国经济的企稳回升,投资者对全球经济逐渐由悲观转向乐观,原油需求也开始回暖。在季节性取暖用油高峰的刺激下美原油价格一路高歌猛进,连涨8 周,截止2013 年1 月31 日涨幅高达15.3%。原油价格的强势上行也带动了石化产品价格的坚挺,PX 现货价格表现亮眼,月均价达到1648 美元/吨。合同价方面,根据卓创资讯提供的信息,埃克森美孚、吉坤日矿日石能源和韩国S-oil 公司1 月PX 亚洲合同执行价为1625美元/吨,2 月份PX 合同倡导价在1720-1750 美元/吨,中石化化销公司出台的2 月份PX 合约货挂牌价执行12500 元/吨,与1 月份合约货结算价持平。

2 月份,在量化宽松政策以及季节性用油的刺激下,原油价格的涨势可能还会持续,但宽裕的供应将会限制其上涨空间,笔者对美原油价格走势依旧维持前期【77-115】区间震荡的观点,并且115 价格极可能会在2 月份达到。鉴于PX 与石脑油以及原油的高相关性,PX 价格也将会跟随原油走势,走出一波较强的行情,促使PTA 成本提升。

图9 美原油连周线价格运行图

数据来源:博易大师 国联期货研发部

3.3.2、PX 装置检修陆续进行,2 月份供应将略显紧张

伴随着PTA 以及下游聚酯、织造行业负荷率的降低,PX 装置负荷率也随之降低,并且企业每年一度的检修也随之进行。据不完全统计,韩国丽水GS 135 万吨PX 装置计划在2013 年2 月进行维持1 个月的停车检修;韩国乐天(Lotte Chemical)可能会将其60 万吨/年3 号PTA装置的检修时间从3 月提前至1 月,预计将关停7 天左右;日本吉坤日矿日石(JX Nippon Oil and Energy)计划关停在西日本水岛的35 万吨/年PX 装置,检修时间计划为1 月底至3 月初。

2 月份春节假期过后,部分PTA 检修装置将会重启,PX 的需求也会有提升,部分亚洲PX 生产商2 月份报价大幅提高至1700 美元/吨之上,中石化出台的2 月份PX 合约货挂牌价执行也在12500 元/吨,PX 价格的坚挺将会对PTA 价格有所支撑。

根据海关提供的数据,2012 年12 月份PX 进口量为63.5 万吨,同比增加56.04%,环比增加16.76%,平均进口价格为1579 美元/吨。2012年PX 全年进口量为620 万吨。2012 年12 月份PX 出口量为0.49 万吨,同比减少67.33%,目前国内PX 自给率61.75%。从以上数据我们可以看出国内PX 供需仍然较紧张。

表2:国内PX 供求平衡表(单位:万吨)

数据来源:wind 国联期货

3.4、技术分析

PTA 在2012 年11 月以后已经突破了自2011 年2 月18 日以来的下降趋势线,并且放量有效突破颈线价位7930 元/吨,下降趋势已经被排除。从均线系统来看,PTA 指数周线级别的短期均线持续向上发散,并且价格已经越过中长期的季线和年线压制,但半年线的阻力依旧不小,因此PTA 后市仍将会有一波上升走势,但空间会有限,极大可能会止步于半年附近;MACD 指标方面,DIFF 依旧在0 轴上方运行,并向上延伸,预示PTA 价格趋势运行依旧较好。根据前期走势波动率计算,PTA 的第一目标位将会达到8980-9000 一线。

图10 PTA 指数周线运行图

数据来源:文华财经 国联期货研发部

四、行情展望与操作建议

4.1、2013 年2 月PTA 行情展望

2 月份为PTA 消费淡季,今年也不例外,需求在2 月份仍难以有较大的提升。但原油价格走高,将会促使PX 价格坚挺,进而带动PTA 价格提升,即成本的支撑将会使得PTA 价格在2 月份易涨难跌。另外,春节前后下游补货也会在一定程度促进PTA 的消费,对现货价格构成一定的支撑。再一方面,3 月份的两会也将会给2 月份的行情增添一些预期。另外,笔者通过统计6 年间PTA 价格的运行数据,发现PTA 期货合约在2 月份创建局部顶部的次数为4 次,概率达到70%左右。一季度为冬季取暖用油的高峰期,原油价格一般在此期间比较坚挺,化工产品会跟随原油的价格走势。因此,在原油价格的带动下,笔者认为2 月份PTA 价格依然存在上行的动力,但是实际需求将会限制PTA 价格上行的空间。根据1 月份PX 现货的均价测算,PTA 的成本价格将会在8900 附近,因此2 月份PTA 在此价位构建顶部的可能性较大。

4.2、2013 年2 月PTA 操作建议及策略

根据以上分析,我们对2013 年2 月份PTA 的操作采取逢低建仓、波段操作的策略,建仓点位可以设在8550-8630 一线,止损价位8500,资金比例10%,突破8736 可以加仓。目标价位在8980-9000 一线,严格止损。