现在位置 >>

现在位置 >> 摘要:

2013 年年初可在放储政策落地之后建立多单,并在春节前抛出。4 月份如果收储结束之前有小幅下跌则可试空,此时需要注意风险,轻仓并做好止损。7 月以后将是一个很好的做多机会,建议可重点关注。明年主要关注两拨行情,一是1-2 月的节前备货行情,二是7 月以后的天气及收储行情。第一波1305 目标位19800,7 月份可试探新年度收储价上方。

关键词:政策、 进口

一、 行情回顾

(一)国际走势

今年棉花走势主要分为3 个阶段。第一阶段为1 月至4 月,受到中国收储的影响棉价较为稳定,虽然宏观消费一直不利,但美棉出口数据一直较好。ICE 棉价维持在85-100 美分/磅的相对高位。第二阶段为4-6 月,由于中国收储结束,美棉消费预期减弱,USDA 新年度预测报告出台,预计2013 年出口下降3 分之1,美棉开始大幅下跌,最低下探至66.10 美分/磅。随后印度政府一贯性的出来搅局,表示为保护国内纺织企业不允许棉花出口,由于缺少印度棉这一最大竞争对手,美棉迅速上涨,但政策随后出现反复,印度棉出口被放开。美棉迅速回落至原先水平。第三阶段为6-12 月,由于没有强烈的市场信息,天气也较为平稳。第三阶段主要在70-77 美分/磅区间波动。

图1:美棉12 连续走势图

数据来源:海航东银期货

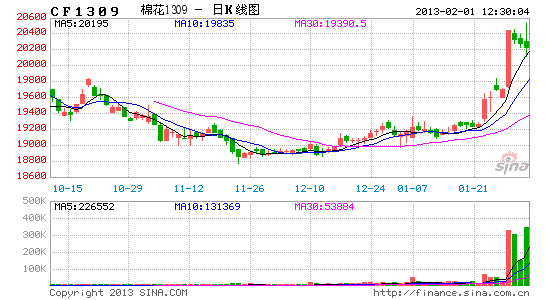

(二)国内行情走势

2012 年郑棉市场在收抛储政策和巨大内外价差中运行:一方面收储使得国内价格远高于国外,配额限制使得巨大内外价差难以回归;另一方面宽松基本面使得棉花市场价格难以走强。棉花期价在自身基本面和收储政策中寻找平衡。1-2 月先是由于春节节前备货涨了一波。随后3-4 月在19800 收储价上方震荡。但收储结束后,随之而来的配额发放以及USDA 报告使得多头遭到重创,主力多头几天内迅速平仓,郑棉在一个月内下跌3000 点左右。随后在17500 附近见底。后半年郑棉缓慢上升,但由于基本面等原因一直无法站上收储价。

图2:郑棉连续合约走势图

数据来源:海航东银期货

二、基本面分析

(一)国内产业链数据

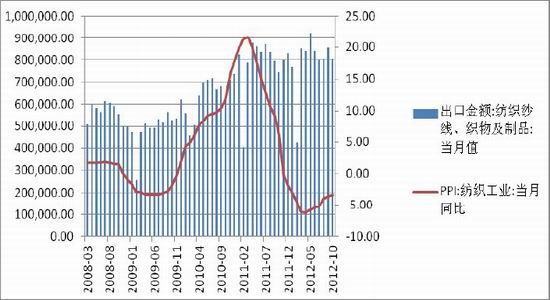

今年纺织品出口金额增幅比往年明显下滑,1-10 月份累计出口791 亿元,同比仅上涨0.9%。相比往年10-20%的涨幅不能相提并论。纺织工业PPI 数据全年为负,在数值上有一个探底回升的过程,最低数值出现在4 月,为负6.24%。随后开始缓慢回升,但没有09 年那样迅猛回升的迹象。

图3 :纺织PPI、出口金额统计图

数据来源:wind

图4 中国棉花328 价格指数

数据来源:万德数据库 海航东银期货

棉花328 指数今年走势也是一波三折,先是年初由于备货以及收储托市涨了一波,在2 月份到达19600 左右以后收储托市效果失去转而向下,在4 月份开始加速下行。7月后以后由于临近新年度开始缓慢上升,年底时约19200 左右。

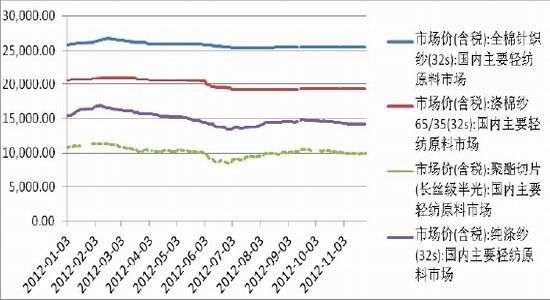

全年纱线市场较为稳定,和棉花328指数较为统一。相对来说2个和PTA有关的纱线品种走势较为抢眼。

图5 纺纱线价格

数据来源:海航东银期货

(二)消费

1 产量

据国家统计局最新统计数据显示2012 年1-10 月,我国纱产量累计307 亿米。同比增加1.3%。相比2011 年已有缓慢复苏,但速度仍然不明显,和往年相比仍略显缓慢。

而且由于今年广交会订单明显减少,11-12 月份数据仍然不会好。

图6 中国棉布产量走势图

数据来源:海航东银期货

(三)供应

1进口

图7 进口棉花:当月值

数据来源:wind数据库

2012年由于国内收储价支撑,内外棉价差达5000-6000元。进口欲望大增,甚至有部分公司尝试40%全关税强行通关。整个棉花年度进口546万吨。而上个棉花年度仅进口258万吨。

2注册仓单

2012年全年仓单数量相对往年明显偏多,峰值达到3500张,显示现货行情疲软,但随着时间推移2011年注册的棉花仓单需要承受4元/天/吨的贴水。那么2011年的仓单将慢慢退出市场,而2012年度的仓单在期货价格长期低于收储价的情况下不会大量形成注册,而且今年收储有望达到520万吨,大量高端棉花被收储,预计13年仓单总量将维持低位。

图8 郑商所仓单数量

数据来源: 海航东银期货

3新年度种植面积

虽然2012年棉价受收储支撑,籽棉价格相对稳定,但由于农药、化肥等价格上涨,使得种棉成本大幅提高。目前种棉收益基本和种粮持平,调查显示,全国2013年植棉意向面积为6751.5万亩,同比减少427.2万亩,减幅为6%。如果明年单产和今年持平的话,2013年的棉花总产量不超过650万吨。

(四)政策

1 收储

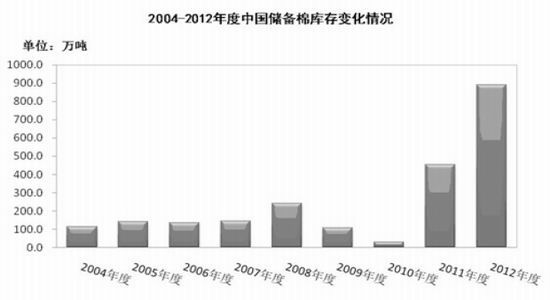

本轮棉花收储始于2011 年。2011 年的收储价格为19800 元/吨,2012 年较2011 年提高600 元/吨,且敞开收购。国储棉收购政策在2013 年得到延续,同时降低收储等级至五级。截止1 月6 日棉花收储累计成交528 万吨。占当年产量的76%。其中新疆累计成交2364320 吨,内地累计成交1644600 吨。预计在3 月31 日收储结束时国储将有9000万吨左右棉花。新年度的收储政策稳定了市场,20400 元/吨的收储价格高于期货和现货,对新棉的吸纳作用较强。随着五级棉纳入收储范围,交储成为棉花加工企业的首选售棉途径。据中国棉花协会加工分会调查,目前已经有90%的400 型企业参与交储,交储积极性较前期明显提高。收储吸收了过剩的棉花,也造成了现货、期货和撮合等市场的相对清淡,市场上中高等级棉花资源相对稀缺,纺织企业不得不抢购新疆棉或购买不符合交储标准的棉花,形成了棉花宽松格局下的相对紧缺现象。

图9 中国棉花年度储备棉库存变化

数据来源:海航东银期货

2 放储

2012 年度国内棉花总产量预计在690 万吨,国家收储总量预计在500 万吨,剩余190 万吨,主要为小包棉及达不到交储要求的中低等级棉,有少部分为来不及交储的新疆棉和纺织企业留存的自用棉。

2012 年9 月份国家向市场投放储备棉49.4 万吨,2012 年9 月至12 月份估计进口棉花100 万吨,国家发放关税配额为89.4 万吨,此外预计对滑准税配额的发放数量在100 万吨,年度棉花进口量或在290 万吨,不考虑工商库存变化,市场上可供使用的棉花总量为530 万吨,若以消费量750―800 万吨计算,年度内可用资源明显不足。若国家少量抛储,国内棉价将保持稳定,而国家大量抛储,市场将呈现明显弱势。

要保持棉价的相对稳定,在抛储150 万吨之后,就应根据市场的承载情况进行谨慎操作,否则市场可能因短期供应量较大出现明显跌势。预计后期国家抛储数量在230―270 万吨。

3 进口政策

13 年棉花进口关税配额89。4 万吨,其中33%发给国营贸易企业,余下部分只发放加工贸易配额。此外,一般贸易配额将与购买国储棉挂钩,每购买3 吨国储棉可得到1吨进口棉花配额。根据2012 年调查,产能在5 万纱锭以上企业均可在购买国储棉后得到相应的一般贸易配额(滑准税)。由通知可见,储备棉投放与配额搭配已成定局,搭配比例为3:1,有关投放时间和价格还待进一步跟踪。如果按抛储价按19000,储备棉与配额按3:1 来算,滑准税配额按3000-4000 来算的话,初步判断相当于用棉企业拿到棉花的价格大概为18000-18500。这将给郑棉市场带来一定压力。

(五)USDA 报告

1 全球棉花产量与库存消费比上升

从USDA 全球棉花供需平衡表来看,2011/2012 年度棉花产量数据是逐步上调,同时,消费量下调,加上2010/2011 年度期末库存调整,2011/2012 年度期末库存预估调增235.5 万吨,库存消费比大幅上升。

2012/2013 年度的数据同样呈偏空走势,从5 月开始发布2012/2013 年度预估数据到12 月,库存上调了128.3 万吨。后期产量数据要看南半球巴西和澳大利亚产量调整幅度。

表1:全球棉花供需平衡表(单位:万吨)

数据来源:USDA 报告

2 巨大进口量与不断调低的需求量

2011/2012 年度中国数据调整的焦点是需求和进口, USDA 对于需求的预估一直偏高,之后USDA 也将需求量调减了130.6 万吨,使得年度需求量较2010/2011 年度下滑17.4%。虽然需求不断下调,但是进口量不断上调,收储导致的缺口由进口外棉弥补,最终年度进口量达到534 万吨的历史性高位。期末库存也上调了285.8 万吨,其中近400 万吨为国储库存,这些库存被结转到了2012/2013 年度。

2012/2013 年度中国产量预估有所下调,但是幅度远不如预估,新疆丰收一定程度上弥补了内地种植面积减少。USDA 自2012/2013 年度开始就下调中国需求预估,显示出USDA 对中国需求不乐观,之后调整的幅度更大,12 月需求已经被下调到772.9 万吨。

相比较前几年近千万吨的消费量,棉花需求下滑幅度是巨大的。值得注意的是,2012/2013 年度全球需求量上调,也就是说,其他国家的需求较去年是上调的。

进口较2011/2012 年度大幅下降,一方面是基于中国对配额控制更加严格的预期,另一方面是因收储带来庞大库存。年末库存消费比已经达到了105.8%的前所未有的水平,也就是说,在下个年度,如果需求不变,今年结转的棉花将能满足下年度的需求。

表2: 中国棉花供需平衡表(单位:万吨)

数据来源:USDA 报告

三、 技术分析

截至2012 年1 月4 日,美棉3 月合约与郑棉1305 价差为-8754,较上周小幅缩小53 点。步入2013 年,伴随配额发放,价差料将逐步回归。全球、美棉供需形势好于中国,收储结束后,笔者考虑可能出现两种情形A、纺织服装需求好转,美棉大涨,郑棉涨幅弱于美棉,或下跌。B、纺织服装需求不振,郑棉跌幅将大于美棉。从目前宏观经济来看第一种可能性较大,尤其是下半年。但无论出现上述哪种情况,内外价差逐步回归都是大概率事件。

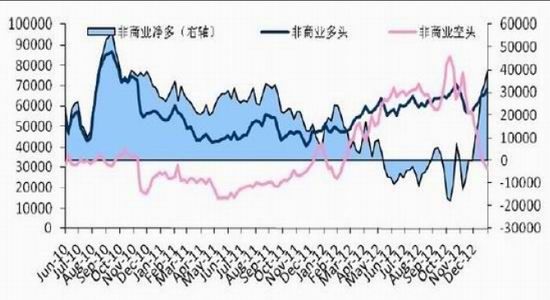

图10 ICE 期棉基金持仓情况

数据来源:wind

从cftc 持仓情况来看,净多持仓强烈增加,这也和1-2 月传统强势期有关,预期在短期内棉花尤其是美棉会有一个上涨的势头。

四 、行情预测

去年9 月份开始,纺织行业需求较年初有所增长。预计随着国内经济环境逐步企稳,国内纺织品服装市场将继续保持稳步增长。国际经济环境虽不确定,但继续恶化的可能性较小,国际市场需求有望筑底。

由于纺织服装出口利润率较低,对成本较为敏感。从出口成本上看,东南亚地区,特别是越南、孟加拉等国的纺织品服装出口也比较活跃,其商品与我国较为相似,但原材料以及劳动力成本低,所以价格上有相对优势,从而导致部分订单向这些国家转移。

如果明年国际棉价长期继续低位运行,内外价差无法消除,国内纺织行业出口份额将受到挤占。

根据目前的棉纺织行业产业链的情况及棉价的波动规律看,棉价在2013 年1-2月份在放储消息落地以后会伴随节前备货有一定幅度的上涨,当收储结束以后预计会有一定幅度的回落,4―7 月份棉价的运行区间在18000―19500 元/吨。随后伴随天气炒作和2013 年度收储继续往上走。

第五章 操作意见

依据之前的分析,2013 年年初可在放储政策落地之后建立多单,并在春节前抛出。4 月份如果收储结束之前有小幅下跌则可试空,此时需要注意风险,轻仓并做好止损。7 月以后将是一个很好的做多机会,建议可重点关注。明年主要关注两拨行情,一是1-2月的节前备货行情,二是7 月以后的天气及收储行情。第一波1305 目标位19800,7 月份可试探新年度收储价上方。