现在位置 >>

现在位置 >> 随着国储棉收储在一季度末结束, 棉花一旦失去政策支撑, 将面对难以消化的库存压力, 同时和进口棉的巨大价差亦将成为压低棉价的关键。棉花在年终压力重重。

相对火爆而沸腾的2010、2011 年,棉花在2012 年的走势可以说是令人失望的。成交量、持仓量都出现了明显的萎缩。波动区间也大幅的收缩。我们可以看做这是对前两年过度炒作后的正常回归,也可以看着是基本面影响因素导致了资金无力在棉花上有所作为,进而撤离该品种。

回顾2012 年,我们正确预见了棉花的高点,所依据的仍是期现价差的关系。但是,我们因对美棉心存乐观,而偏早去判断了底部的支撑。而在关键影响要素上,2012 年则始终贯穿着政策要素的影子。

在2013 年中,我们将更加重视供需关系,而政策影响的作用时间点将可能后移,在3 季度后期作用才会有所增强。这也有望使棉花走势更加单纯一些。

同时,我们依旧希望看到棉花能在2013 年再次表现出自身的魅力。既然曾经辉煌,就必然能够再来。

第一部分:2012012 年棉花走势回顾

对于2012 年的棉花期价运行,在技术图形上,有非常明显的三段波动区间和截然不同的走势,这也对应棉花走势的三个阶段。每一个阶段的要素也非常清晰。

第一阶段:政策支撑,修复反弹

1 月1 日~2 月7 日,起始于2011 年年底的反弹明显是带有修复性质的。过去一个年度,棉花从33000 关口持续下跌到国储托市收储的价格底线19800,跌幅深沉,且中间未有持续时间超过1 个月的反弹过程。而本次反弹对应的则正是这深沉的下跌。在此阶段,美棉反弹力度疲弱,且持续性也不及国内。这一点印证国内棉花的反弹不仅为外围市场引导,更重要的是受到政策托市的影响。

此阶段,根据期现价差的变化,我们正确的把握住了反弹高点。进一步,现货在收储高峰期间依旧表现得迟疑,提醒我们:棉花需求并无改观,期价后期面临的压力依旧沉重。

第二阶段:回调,下跌,暴跌!

回调:2012 年2 月8 日~4 月27 日

我们在此阶段的感受是非常复杂,正如在2012 年度的半年报中谈到的:我们初始坚持棉花价格将以期现价差收缩为主线做持续回落的判断,坚持CF1209在未能切入20800 之前,均不给予抄底介入的建议。如果要有底部的判断,则也应该CF1209 切入20800 才能见到。

下跌:2012 年5 月2 日~5 月10 日

5 月8 日~5 月10 日,CF1209 切入20800 以内,我们在等待3 个月之后,因触底条件被触发,我们判断为可以可以进行抄底。并将其止损设计限定在20200一线。

暴跌:2012 年5 月11 日~6 月6 日

5 月10 日晚间,美国农业部在月度供需报告中,未能如我们预期调降其棉花产量,并反向调高产量9%。在此巨大利空报告的影响下,当夜美国ICE 棉花期价全线跌停。我们也在5 月11 日在CF1209 棉花击破20200 这个最为关键的价格以后,完全放弃了抄底的策略。当日期棉近月无一幸免,封于跌停。

其后内外盘棉花均继续下行,CF1209 在6 月4 日击破18000 关口,并最低探低到17760。CF1301 虽有托市收储的未来利多,但也一度对20400 元/吨的收储价出现了1600 元/吨的偏离。期间棉价惨烈程度可见一斑。

第三阶段:再次理性回归

2012 年6 月7 日~今

棉花期价持续的下跌,市场上出现了少见的期货低于现货的负价差。这已经是超跌的信号。同时,国家年初即公布了20400 的收储价。期价和收储价之间的巨大价差足够引发资金买入期棉的兴趣。随着时间的后移,期棉价格受到收储价上行牵引的力量亦会增强。9 月18 日期棉指数一度攻击20000 关口。

但是,由于外棉始终低迷,未有有效反弹,进口棉花成本也大幅低于收储价和国内现货价。这使得本阶段的期棉反弹始终平稳,重心温和上移到19500 一线,依旧对收储价保持一定的距离。但需注意的是:尽管期棉未能靠近收储价,但其仍实现了对现货中棉328B 的超越,这使得期棉事实上在19500 一线进入了平衡位。

可以说,市场正在关注国储棉的收储进度,以便再次选择方向。

对此三阶段的总结

我们在这三个阶段中均能够看到国家政策影响。但应该引起足够重视的是第二阶段,在国家收储政策的空缺期,期棉下跌的幅度和持续性都在警示我们棉花真正的供需关系是怎么样的,这一点也是本文要重点阐述的。

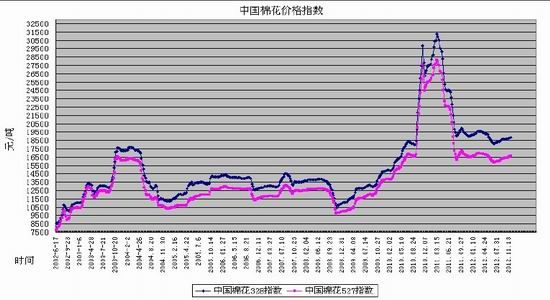

图一郑州棉花期货指数2012 年走势

数据来源文华财经

第二部分:2012013 年展望

供需关系大势认识:

我们采用美国农业部(USAD)2012 年11 月月度供需报告中对12/13 年度全球和中国棉花的产量需求数据进行分析。用下表说明。

全球的供需格局:美国农业部发布了全球棉花供需预测月报,与上月数据相比,报告略微调整了2012/13 年度全球棉花的供给和需求,因而再次调高了期末库存。全球总产量上调了11.1 万吨,主要是由于乌兹别克、美国和非洲一些国家的产量增加。全球棉花消费量下调了11.1 万吨,主要发生在中国大陆,因为大部分产量都进入了国家储备导致自由流通量减少。全球贸易量较上月预计数有所增加。预计全球期末库存会超过1747 万吨。

报告略微上调了2012/13 年度美国棉花的产量,因而期末库存有所调增。总产量上调了3.4 万吨。纺织用棉和出口量未调整。期末库存调增了4.4 万吨,达到126.3 万吨。预计2012/13 年度农场平均出售价格上下限各收窄2 美分,区间为64-72 美分/磅。

本次报告中最值得注意的是全球期末库存数据,毫不夸张的说这个数据创出了历史上前所未见的高值。这一点给予未来一年的基调都不乐观。

中国方面:美国农业部预计中国2012/13 年度棉花产量预估为685.8 万吨,年比下降6%,进口239.5 万吨,年比下降21%。期末库存增加则达到创记录的高值808 万吨,年比增加138.7%。

而根据中国棉花协会10 月22 日发布棉花产量9 月预估称,2012 年全国棉花总产量料为695.5 万吨,同比减少4.4%,较8 月预测减少1.9 万吨。棉农普遍认为,2013 年棉花价格仍然偏低,加上生产周期长、风险大、成本高等,植棉面积可能会继续减少

根据全球棉花咨询委员会(ICAC) 2012/13 市场年度(明年7 月31 日结束),全球棉花库存将创1640 万吨新高。这个库存水平较上年增加17%,导致库存增加的部分因素有,全球经济增长放缓,经济放缓对纺织产品零售采购构成压力。

ICAC 还表示,产量依然很高,虽然去年棉花价格大幅下降,但今年产量仅仅减少5%。棉花前景显示,全球棉花产量和纺织厂用量将分别达到2590 万吨和2340 万吨,过剩的棉花为240 万吨。

ICAC 表示:因为中国政府支持国内棉花种植者的政策,最低收购价格很高,导致中国纺织厂越来越没有竞争力。中国的纺织集团正在转向纱线进口,纱线进口自2012 年初就开始大幅增加。目前棉花用量正在发生地域变化,从中国转移到其他亚洲国家。

国际贸易方面,ICAC 预期:在2011/12 年依然大幅升高之后,由于中国需求下降,今年全球棉花贸易预计减少21%,只770 万吨。最大棉花出口国家的出口将减少,尤其是印度,主要是国内消费量增加。

价格波动方面,ICAC 预期:2012/13 年Cotlook A 指数在0.83 美分/磅,大于是2010/11 年平均价格1.64 美元的一半,远低于去年1 美元的价格。

图二全球棉花供需数据

数据来源USDA

从权威机构所预测的供需数据当中,我们注意到两个主题词,第一是库存,全球库存升到1748 万吨的高值,而中国棉花库存更是可能达到808 万吨的历史记录。中国库存更是占到了全球46%,远远高于产量或消费所占的比例,表明中国面临的库存压力可能更为集中;另一个主题词是消费,全球消费下降了11 万吨,而中国棉花消费则下降了250 万吨,降幅24.4%,正如ICAC 所提及的:中国纺织企业可能越来越没有竞争力。由于国储托市收储的政策,使得国内棉花现货远远高于进口同等级棉价价格,这一方面将导致对国内棉花消费的减少,引发库存急剧上升,另一个方面则是加重了国内纺织企业的成本压力,削弱了传统的竞争优势,并导致消费量的最终下降。

综上,在2012/13 年度的全球供需形势中,棉花将同时承受前所未有的库存压力,基本面上尚无亮点。如果要有,也需要等待2013 年美国棉花种植意向公布,看低迷的棉价能否大幅削弱种植意向。

现货市场认识:

在2012 年,国内棉花现货价格走势异常平稳,特别是这种平稳在经历过2010、2011 的剧烈起伏后出现,就显得有些冻结了的意味。现货价格波动的两个特点和2011 年一致:1、现货价格全年保持在18000 以上运行,继续保持对长期价格波动区间8000~18000 的突破状态。从这一点,我们应该有以下认识:18000 应该已经成为328B 级棉花的底部。也将是国储收储政策坚守的底线;2、市场对国储托市收购的反响不足,19800 元/吨的政策底线被击穿。且价格在托市收购价以下做长期运行。这一点,我们可以认为是反应了实际的供需关系。

虽然19800 的收储价格对市场有所影响,但和进口棉花的巨大价差直接制约了国内棉花的消费,现货价格需要退而求其次以争取市场份额。毕竟,国储收储的能力也是有效的,不可能解决所有问题。

时间进入到2012 年9 月,随着2012/13 年度国储棉花收储的启动,20400的收储价不可谓不高。中棉328B 也受其影响保持了缓缓上移,截止11 月27日,已经达到18875 元/吨,较8 月31 日上涨355 元/吨。

如果没有意外,中棉328B 棉价依旧维持原有区间上沿18000 元/吨以上的运行格局。但是能否突破19800 元/吨,则确实显得遥遥无期。

图三中国棉花现货价格

数据来源:成都倍特

政策影响分析

就当前来看,政策对2013 年度棉花价格走势继续发挥巨大影响,我们认为至少有两个政策值得重视,第一为国储棉花收储放储政策;第二是将从2013 年9月1 日开始执行的新国标。我们分别进行分析。

1、国储托市收购

2012/13 年度国储托市收购价格为20400 元/吨,较上一年度增加600 元/吨,这一政策充分体现了国家确保棉花利益,保证棉花生产的决心。目前国储棉花托市收购的概貌是:政策底价20400 元/吨;理论上不限库容;对符合标准的棉花敞开收购。

截止到到11 月27 日,2012 年度棉花临时收储累计成交3306240 吨,其中新疆累计成交1822320 吨,内地累计成交1010080 吨。

今年收储进度极快,目前已经能超过2011/12 年度全年收储量312 万吨。

图四中国国储棉花收储

数据来源:中国棉花信息网

但是,由于收储价设定确实远远高于市场实际价格。这次收储无论对现货、电子现货批发市场还是期货的影响都逊于上一年度,期棉近月在19800 关口踌躇不前,而撮合棉近月更是连19200 都尚未触及。这一方面显示消费的低迷;另一方面有国储棉加大监管,严格控制转圈棉回流国储库的原因。

2、国储棉放储的可能性

2011/12 年度,国家收储棉花为312 万吨,其中向市场投放50 万吨。截止11 月27 日,本次国储棉收储已经达到331 万吨。可知,仅2011 年9 月以来,国家棉花储备量即净增加593 万吨,相信随着收储的继续进行,毫不夸张的说,本年度收储突破400 万吨都是指日可待。

而最终国储棉花量将可能达到多少呢?市场有观点认为将达到900 万吨!从数据推导,国储棉在700 万吨应该为低限数据。那么我们取中间值为800 万吨。这一数据也和美国农业部预期的808 万吨基本吻合。

按每吨棉花20000 元/吨计算,就意味着目前国家在棉花储备上投入的资金高达1600 亿!这种资金占用的成本和压力都太大了。甚至超过了小麦、稻谷这样一些粮食作物上所占用的资金。

可以得到肯定的判断,本次国家收储之后,在短时间之内,就会有出现储备投放的动作。如果大家能够记得2008 年金融危机后的棉花大收储,和2009 年4 月之后的持续投放,就不会感觉到到意外。

2012 年,国家在9 月份对所收储新疆棉进行过一次放储,数量50 万吨,价格为18000 元/吨。因期间和收储并行,且放储量偏小,市场反应不够。但不妨设想,如果在没有托市收储的时间段,出现放储,市场将做何反应?如果反应激烈一些的话,可以说期价18000 关口都不排除被触及的可能性。

很明显这是2013 年度中棉花最可能遭遇的利空冲击,而其主要作用的合约即集中在1305、1309 上。为什么我们说:年中压力重重,所指即此!

3、新国标调整

2010 年全国棉花工作电视电话会议明确提出“要抓紧出台全面采用仪器化质量指标体系的国家棉花质量标准”,各相关部门在2011-2012 年加快了棉花国家标准修订进程。国家标准化委员会于2012 年11 月21 日发布了新修订的棉花国家标准(GB1103),从2013 棉花年度(2013 年9 月1 日起)实施。

图五新国标示意

数据来源:中国棉花信息网

新标准的主要内容

GB1103.1 主要的修订内容包括19 个方面。涉及品级、长度、异性纤维含量要求、抽样规则、检验方法、检验顺序、组批规则、检验证书等等。核心内容是对棉花品级指标进行改革。棉花品级是由棉花的色泽特征、成熟程度和轧工质量来综合判定,是当前棉花贸易结价的主要指标,至今已经实行了40 年。研究表明,HVI无法检验棉花品级,但可以对反映棉花颜色特性的反射率和黄度指标进行测试,对表示棉花成熟程度的马克隆值进行测试。因此,本次标准改革品级指标的思路,是对品级指标的三条件进行拆分,代之颜色级、马克隆值、断裂比强度和轧工质量。

这次国标对棉花品种的检验和认定可以说是全方位的改变。这种改变不仅会出现在现货市场上,也将导致交割棉花品级认定和检验标准的变化。这是否将影响棉花仓单的注册?影响实际交割量的波动?都是值得市场关注的要点。

资金嗅觉很灵,这样大程度的标准调整,足以引发想象了。

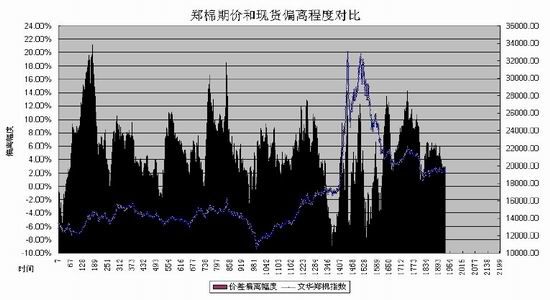

棉花期现价差讨论

我们在前两期年的年报都重点讨论了棉花的期限价差问题,因其对把握行情的转折点非常有效。在2012 年度,这样的价差规律继续清晰表现。明确指示了2 月中旬的高点,其成为年度中的最佳抛空点位。但由于波动幅度的收缩,期价下行偏离幅度受限。我们可以要将价差下限做适当上移,到【-2%,0】的区间。

这一点具有非常高的实战指导意义。也就是说:我们在对棉价期现价差的认识应继续保持极高的关注程度并充分理解其重要性。

价差关系值得投资者着重理解其实战意义。

图六中国棉花期货和现货价差

数据来源:成都倍特。

资金动向和技术分析

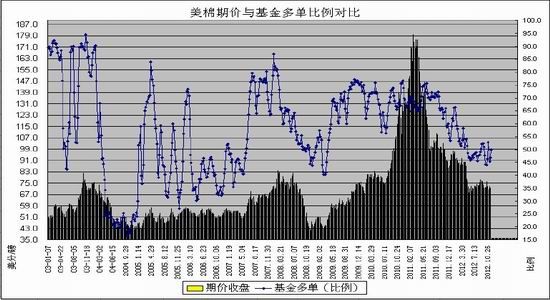

资金动向:我们分析美国棉花期货持仓来讨论资金动向。

美棉基金持仓:由于2012 年美棉的波动也陷入停顿,基金的持仓结构变化不大,总体上经历以一个小幅净多转向小幅净空而后回归平衡的过程。截止2012月11 月24 日,基金在期货上多单56597:空单56645,净多-49。处于平衡状态。整体的方向感不强,也指示美棉的波动目前也进入了平衡期。上一年度产生较大影响非报告头寸的变化也趋于平衡。市场缺乏一些主动推动的力量。

多单比例变化:我们需要注意多单比例55%这个位置,如何数值上行,则意味美棉的反弹力度将有所强化。

总体判断,在基金持仓上,暗示美棉进入了平衡期。但有些关键节点值得注意。以在整体强弱上做出明确选择。

图七美国棉花期价与基金持仓对比

数据来源:成都倍特

技术分析

我们从两点来进行技术分析,美国棉花期价走势和国内郑棉期价走势

美国棉花期价走势

从美国棉花指数的走势看,2012 年的波动幅度极其收敛。绝对高点出现100,而低点在65,。主要波动发生在5 月,实现了年度波幅的60%。其它月份波动就更加轻微。

目前,美棉周线出现进一步的收敛,布林通道继续收窄。84.2 美分有望构成非常强的技术压力。而65.53 的年度低点能否构成下一年度的支撑则尚不可判。

就当前的技术形态而言,美棉没有包含更多的信息,也许长时间的周线MACD底背离算一个吧。如果要确认反弹增强,则需要美棉突破84.2 美分。这是关键条件。

但是,就算是美棉反弹,初始时间对国内棉价的影响仍然是不足的。主要原因在于国内棉价因收储的存在,而表现出了对进口棉花价格过高的升水!截止11 月27 日,中棉328B 价格高于同等级进口棉花价格4000 元/吨。

在月线图表,美棉重新跌破了前30 年的箱体上沿96 美分,且在近一年的时间段内也不能上翻,意味大的区间突破失效。只可见月线MACD 快线走平,下跌动力呈现缩减。

我们在技术上值得关注的是美棉2010 年度大涨的技术起点73 美分,从理论上看这已经是大涨之后的极限回低位置。但很不幸的是,期价在此也未有动力,月线上已经连续6 个月份走平,非常尴尬。

图八美国棉花期价走势

数据来源:成都倍特

国内郑棉期价走势

在技术图表上,国内郑棉期价在最近的5 个月内几乎处于停顿状态。高点为2 万关口抑制,低点受到18800 一线支撑,波幅极度收窄。近期的特征为布林通道中轨的下移,重心有所下降。这一原因主要为资金向远月流动,而远期价格更低所致。

和美棉一样,我们也找不到更多的亮点。而考虑政策托市效果,国内期棉能够稳守住大区间的突破也属于合理现象。2010 年9 月的突破性阳线未有吞没。

图九国内郑棉期价走势

数据来源:成都倍特。

进一步,我们反过来想:如果国储托市收储政策停止,甚至,当有抛售储备的行为发生,那么,国内期棉是否将步美棉后尘,去吞没突破性阳线呢?说实话,这个可能性不仅存在,而且很大!

第三部分:后市观点和操作策略

经过上文的分析后,我们认为:在未来一年中,期棉价格走势的总体基调依旧是偏空的,全球和国内的库存均处于创历史记录的高值,压力明显太大了。

而国内期棉的价格由于托市政策支撑又明显对外棉保持着过大的价差。我们的预期是:一旦托市消失,甚至转换为抛售,那么国内棉价如何去保持这样的高价差?

由此,我们也知道:2013 年国内棉花上最可能的机会就是出现在年中,不排除出现一次向进口棉价格进行靠近的机会。合约可能锁定在1309 上,目标为郑棉指数吞没2010 年9 月阳线的起点。

在2013 年度,国内棉花最大的影响力来自于国内涉棉政策的调整。从当前政策取向看,国家将坚持维护棉花生产良性发展,将重视维持纺织行业的基本稳定。

对外部因素的关注上,除开难以辨明的宏观以外,重点关注美国棉花的种植和生产情况。

同时在操作性上,我们建议大家对期现价差给予更多的关注,以把握可操作性。期现价差的关系,是具有产业背景资金的机会。

从2013 年棉价走势的核心主题看,棉价继续处于国家政策和供需关系的夹缝之中。这两者在不同的阶段进行主导。

本文尽力判断未来棉价运行的空间和节奏,以提示关键要素为主。

我们期待未来一年棉花能恢复活跃,重新受到市场的高度关注。