现在位置 >>

现在位置 >> 策略剖析

2012年,全球棉花增产及消费下跌的供需偏宽松格局导致了棉价一路下跌。随后国内在收储政策的支撑下期棉低位震荡。12/13年度,全球棉花调低了产量,调高了消费量,但依然面临历史高位的库存。和国外走势趋同的国内,也同样面临703.1万吨历史高位期末库存。那么新的年度不管是国内还是全球,都将面临的是一个去库存化的长期过程,供应过剩将在长期打压棉价。

2013年全球和国内经济将向好,这无疑是众多利空因素下的一个利多因素。在2013年3月31日之前,有20400价格的不限量收储支撑底位,棉价将很难下跌,但下游需求压制,棉价更多将倾向于区间震荡低位徘徊。收储之后,面临的是巨大的国库库存,国家政策将在很大程度上决定棉花走向,但是收储完棉花价格下跌的可能性很大。只是明年经济如果拉动下游需求,将减缓下跌,棉价将弱势运行。

第一部分:行情回顾

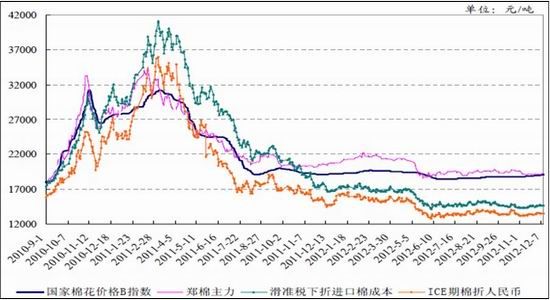

一、2012年棉花价格走势回顾

2010/11和2011/12年度,全球棉花产量增加,然而全球经济形势并不佳,市场信心不足,纺织下游需求疲软,供需宽松,内外盘走势趋同,2012年棉花价格走势相对偏弱,而后在收储支撑下企稳。整体来看,2012年棉花走势分三阶段:

第一阶段(1月-2月上旬);国内、国际市场棉价联袂走高,受2011/12年度国储棉19800元/吨收储支撑,近300万吨国储棉进国库,郑棉创出了年度内高点22330 元/吨,国内棉价走高导致大量进口棉到港,从而也拉升了国际棉价,国际棉价在1月底一度上涨到99.01美分高点,随后下行。

第二阶段(2月中旬-6月中旬);随着国储收购接近尾声,伴随欧债危机进一步恶化、国内经济增速下滑,郑棉开始步入下行通道,5月初回落至21000附近,随后因5月新棉播种结束和滑准税配额落定,期价开始迅速下跌,一度跌至18267的低点。整个上半年,郑棉总体跌幅4000元/吨。而国际棉价从1月底开始下行,2月底跌至90美分附近,随后持续两个月震荡,再大幅下挫,6月初期价一度跌破70美分,随后在这一整数位止跌企稳,呈震荡走势。

第三阶段(6月中旬至今);棉价逐渐企稳,区间震荡。全球经济形势仍未见实质好转,国家9月发布新年度20400价格收储政策支撑棉价,不限量收购,并强调不用担心库容。随着收储量的增加,对市场形成强有力的托市,棉价曾一度达到19978元/吨,但受下游疲软影响,也呈现出了近强远弱的格局。

而棉花现货价格和期货价格走势趋同,9月份后受收储支撑走势影响比较明显,到后期随着市场上高等棉花进入国库,市场上棉花价格走势坚挺。

图表 1 :2010年以来棉花价格走势

数据来源:文华财经、国都期货

第二部分:影响因素分析

一、宏观经济背景

全球经济增长缓慢,我国经济继续降温。2012年美国面临高的失业率和财政问题,欧元区受债务危机困扰,经济前景面临较大不确定性。而我国也因世界经济增速趋缓外贸难以再现前几年持续高速增长而经济趋缓。

二、全球供求格局

1. 全球供需

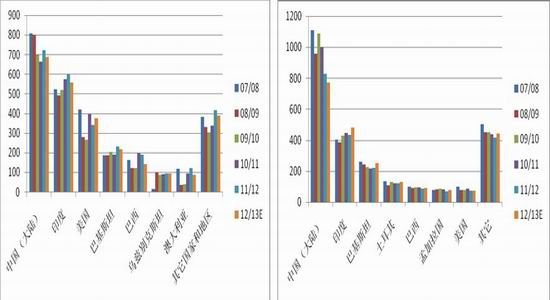

据美国农业部供需报告, 10/11 年度、11/12 年度全球棉花产量连续两年增产,有效缓解了全球棉花供应趋紧的状态, 10/11 年度全球棉花产量为1.16 亿包,较上年增加1417 万包,而国内消费需求较上年减少369 万包,出口需求消费增加106 万包,由于产量增幅明显高于需求,因此, 10/11 年度结转的棉花库存较上年增加, 11/12 年度全球棉花继续增产,产量为1.23 亿包,较上年增加666.5 万包,国内消费需求为1.05 亿包,较上年减少874 包,出口需求增加675 万包,总体来看,供应增加而需求减少,因此2011/12年度全球棉花供需进一步宽松,库存消费比较上年明显增加,由43.18%升至63.44%。

11/12年度,全球棉花产量增加,其中增幅最大的为中国(大陆),产量较上一年度增加56.6 万吨,其次为巴基斯坦,产量较上一年度增加42.7万吨。

受全球经济增速放缓影响,下游需求疲软,11/12年度全球棉花消费萎缩,主要棉花消费国消费量都出现了一定程度下跌,其中中国(大陆)影响最大,较上一年度下跌174.1万吨。

图表 2:全球主要产棉国棉花产量变动 图表 3 :全球主要棉花消费国棉花消费变动

数据来源:美国农业部、国都期货 数据来源:美国农业部、国都期货

进出口方面,主要进口国除了中国(大陆)和越南外,其它国家进口量均出现下跌,中国(大陆)由于国内收储政策支撑国内棉价从而进一步扩大与国外棉价差而导致大量进口,进口量较上一年度增加273.3万吨。出口方面,增减不一,印度出口量较上一年度增加最多,为132.3万吨。

2. 国内供需

1) 产销状况

图表 4:ICAC对中国棉花产销存 预测(单位:万吨,%)

| 年度 | 期初库存 | 产量 | 进口 | 消费 | 出口 | 期末库存 | 库存消费比 |

| 03/04年度 | 156.6 | 487 | 180 | 700 | 3.8 | 119.8 | 17.33 |

| 04/05年度 | 130.7 | 614.7 | 170 | 780.8 | 3.1 | 131.5 | 16.83 |

| 05/06年度 | 141.6 | 582.4 | 325.6 | 905.2 | 0.9 | 143.3 | 15.75 |

| 06/07年度 | 294.2 | 651.5 | 343.8 | 1040.8 | 0.9 | 273.3 | 26.25 |

| 07/08年度 | 326.8 | 771.8 | 312.6 | 1129.9 | 1.9 | 279.3 | 24.83 |

| 08/09年度 | 326.2 | 799.1 | 194.4 | 995.8 | 1.7 | 322.1 | 32.75 |

| 09/10年度 | 376.7 | 700.1 | 188.4 | 939 | 1.9 | 324.3 | 34.58 |

| 10/11年度 | 290.4 | 660.5 | 308.7 | 989.6 | 1.2 | 268.8 | 27.08 |

| 11/12年度 | 216.4 | 729.3 | 378.7 | 931.4 | 0.5 | 392.5 | 42.58 |

| 12/13年度 | 616 | 677.1 | 254.5 | 860.1 | 0.5 | 687.1 | 79.8 |

数据来源:ICAC、国都期货

11/12年度国内棉花在连续两个年度下跌后恢复生产,根据国际棉花咨询委员会的统计数据,11/12年度国内棉花产量为660.5万吨,较10/11年度的729.3万吨增加68.8万吨,增幅为10.4%。产量增加的同时,下游消费受全球经济不景气影响,棉花终端消费纺织业出口受抑制,11/12年度棉花消费大幅下降,从10/11年度的989.6万吨下跌到11/12年度的931.4万吨,减少58.2万吨,下降幅度为6%。

与此同时,棉花进口从10/11年度308.7万吨再次增加,再次创造新的历史高位378.7万吨,这主要由于国内实行收储政策,19800价格敞开收购,太高了国内棉花价格,从而使国内外棉价差扩大,进口利润空间极大地刺激了进口棉数量,增加了国内棉花价格的沉重压力。

产量增加、进口增加,消费下降,从而使得11/12年度棉价大幅下跌趋弱,也造就了392.5万吨的历史高位棉花库存。

图表 5:近年来我国棉花产销及库存消费比变动

数据来源:ICAC、国都期货

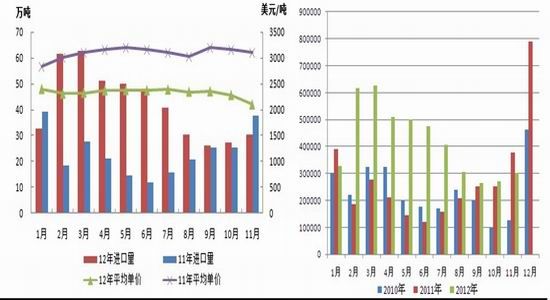

2) 棉花进口

10/11年度棉花进口达到三年来高位308.7万吨,11/12年度我国棉花进口量继续激增,创新高位378.8万吨,造成大量外棉积压在港口报税区仓库。其中3月份进口量达到最大,62.5万吨。2012年前11个月累计进口460.5万吨,同比增长78.9%,其中已使用配额通关的数量为328万吨。2012年度前3个月进口83.9万吨,同比减少5%,其中已使用配额通关数量70万吨。棉花进口来源主要集中在印度、美国等国家。

10月虽然国家限制了棉花配额发放,但据国家棉花市场监测系统调查显示,超过一半的参与调查企业11 月份仍主要使用外棉,进口棉折滑准税价与国内现货价价差依然位于4000元以上。40%关税进口价略低于国内现货价。

图表 6:2012年棉花进口数量价格走势 表 7:2012年棉花月度进口数量走势

数据来源:中国棉花网、国都期货 数据来源:中国棉花网、国都期货

3) 下游及终端需求

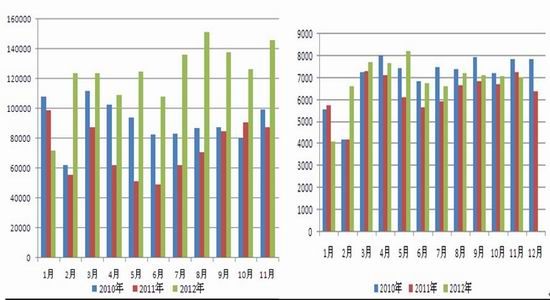

中端消费不畅,且竞争力减弱。 2012年以来,由于国内棉花价格远高于外棉价格,导致国内纺纱成本上升,国内纱价明显高于外纱价格。国内纱价不具价格优势,不仅导致国内纱进口增加,同样也使我国纱出口竞争优势下降。由于我国对棉纱进口没有配额限制,因此只要利润空间客观,下游纺织服装企业就可以采用进口棉纱替代国产纱。一定程度上也限制了国内棉花的下游需求。

另外,2012 年2 月以来,棉纱的下游产品――棉布的进口增长势头也值得关注,2012 年2 月和5 月的同比增幅分别达到57.1%和33.9%,近几个月,棉布进口增速虽有下滑,但情况仍好于往年同期。棉纱、棉布大量进口对棉花用量的冲抵作用正持续加强,11 月份以来,人民币汇率连续“涨停”,或进一步抑制相关产品出口,导致进口需求增大。

图表 8:2012年棉纱进口数量价格走势 图表 9:2012年棉纱进口数量价格走势

数据来源:中国棉花网、国都期货 数据来源:中国棉花网、国都期货

终端消费疲软,纺织品出口受抑制。在欧洲经济继续衰退、美国经济继续疲软的情况下,我国的外贸出口面临严峻的挑战。目前业界普遍认为,今年将是金融危机以来最难熬的一年。外需总体难以对行业增长形成有力拉动。而且内外棉价的拉大,进一步加剧我国纺织品服装出口严峻形势。

国内消费方面,随着服装价格、尤其是品牌服装价格的持续快速上涨,很大程度上抑制了居民的消费需求。尤其是2012 年以来随着国内宏观经济增速持续放缓,国内对于纺织服装需求增速也趋于下降。根据中华全国商业信息中心对全国百家重点大型零售企业服装销售的统计,前三季度服装零售额同比增长11.2%,较今年上半年下降0.54 个百分点,比上年同期下降10.8 个百分点;服装零售量同比增长1.7%,较上年同期下降5.1 个百分点。

图表 10:2008年以来我国消费价格及衣着类工业品出厂价格走势 图表 11:近期棉花与替代品价差走势

数据来源:中国棉花网、国都期货 数据来源:中国棉花网、国都期货

三、替代品

由于原材料价格高企,纺织企业为了降低成本,国内纺织企业降低配棉比,加大对化纤和混纺产品的使用量。截至2012年11月份,棉花与涤短的价差从8314元/吨上升到8698元/吨,环比上升384元/吨,棉花与粘短价差从4484元/吨上升到4868元/吨,环比增加384元/吨。棉花相对涤短、粘短竞争优势继续下降。

四、国家政策

自2011年9 月份以来实施的国储收购对国内棉花价格走势形成强有力支撑。棉花期现货价格在跌至19800收储价格附近时出现止跌企稳,随后开始逐步反弹。2012 年年初国家提前公布了下一年度棉花收储价格,将以20400 的价格敞开收购,由于2012 年的4-8 月属于政策真空期,因此受宏观经济不景气、下游需求疲软等因素影响,期、现货价格均跌破了这一收储价格。2012年9月薪年度收抛储同时进行,而后抛储停止,收储继续以20400的价格进行敞开收购,一直将持续到2013年3月31日。收储对棉价形成了极大的支撑作用,现货价格不断上涨,截至2012年12月26日,CNcottonB 指数为19205元/吨。不过由于下游需求一直比较萎靡,远期合约一直处于区间震荡,难以大幅上涨。

第三部分 2013年度棉花市场展望

目前棉花下游需求依然疲软,市场对后期棉价走势难言乐观,尤其是2013年3月收储结束后,大量的棉花国库库存使得市场信心不足。短期内下游需求很难发生实质性的改变,短期内棉价仍会区间震荡为主。

一、宏观经济环境

随着欧债的缓和各国经济调整到位,预计明年全球经济复苏将加速。市场预计美国受财政悬崖影响明年经济增长由今年的2.3%放缓至2.1%,但从近期公布的一些列数据来看长期向好趋势不变。欧元区经济在债务问题明显好转的情况下,明年将恢复经济正增长,而发展中国家随着外围环境的改善以及自身经济调整的到位明年复苏加速的概率也较大。

从国外主要经济体来看,美国就业好转、消费增长具有潜力。2011 年三季度美国经济就开始进入自主增长阶段,2012 年经济数据继续改善,就业方面,失业率降至7.7%,初请失业金人数长期低于40万的关口,虽然离危机前6%左右的失业率水平有差距,但已经相差不远,美联储更是提出了明确的货币政策目标即失业率恢复到6.5%,就业状况的好转令消费也有了起色,消费信贷增加明显,且美国家庭负债率跌至危机前的水平,这意味着未来消费的空间仍较大。

经过2 年发酵,欧债危机所暴露的问题展现无遗,而欧元区也一直在致力解决这个问题,欧盟捍卫欧元的决心不容置疑,在2012年终于取得成效,这点从欧元的走势就能看出,因此明年危机或有反复但难超今年。OECD预计明年欧元区将结束二次衰退,全年增长0.3%。

新兴国家调整结束。2 季度受困于希腊大选引发的债务危机,但随着欧盟逐渐落实一揽子救援计划,三季度以来市场情绪逐步从欧债危机中走出。预计明年资金将继续流入新兴市场。

从国内经济来看,目前国内经济企稳回升。从经济数据来看,9月份开始主要数据继续呈好转迹象,2012 年中国经济已经成功实现“软着陆”,年初经济增长7.5%,通胀控制在3%之下目标基本已经实现。从经济运行的周期因素来看,在中国现有的经济、政治制度下,此轮房地产“去泡沫”和制造业“去产能”以及“产业结构升级”都将是一个长期的过程,未来经济增速可能不会回到之前2位数的时代,但中央重提城镇化,并力推相关投资,固定资产投资再次成为未来相当长一段时间推动经济增长的主要动力,以中央项目投资为主导的基建投资及房地产市场的好转成将有力提振经济,同时外围环境的改善令明年出口预期改善,库存周期及政策性因素将拉动经济进一步回升,明年经济增长加速将是大概率事件。

二、供求格局

1. 全球供求

图表 12:美国农业部全球产销存预测(单位:万吨)

| 全球 | 07/08年度 | 08/09年度 | 09/10年度 | 10/11年度 | 11/12年度 | 12/13年度 |

| 产量 | 2605 | 2336.5 | 2225.8 | 2534.2 | 2705.6 | 2545.3 |

| 消费 | 2691.7 | 2396 | 2584 | 2486.2 | 2247.2 | 2318.4 |

| 进口 | 856.1 | 663.6 | 791.4 | 780.9 | 975.4 | 821.1 |

| 出口 | 850.3 | 660.6 | 775.3 | 773.7 | 998.4 | 821.6 |

| 期末库存 | 1326 | 1337 | 1012.5 | 1065.3 | 1506.1 | 1734 |

| 全球库存消费比 | 49.30% | 55.80% | 39.20% | 42.80% | 67.00% | 74.80% |

数据来源:中国棉花网 国都期货

据美国农业部预测,2012/13年全球棉花产量较上年下跌,达到2545.3万吨,跌幅达6%。主要产棉国中,巴西、印度、中国、澳大利亚下跌量都较大,分别为47.9万吨、43.5万吨、34.9万吨、32.6万吨,2012/13年度产量分别预测为141.5万吨、555.2万吨、685.8万吨、87.1万吨。

消费方面,2012/13年度全球消费量较上年增加,达到2318.4万吨。主要消费国中,除了中国消费量较上一年度下跌54.5万吨外,其他主要消费国都出现不同程度的增加,印度和巴基斯坦增加量最多,分别为44.6万吨和30.5万吨。

进出口则趋向平衡。一方面产量下跌,另一方面消费增加,使得新年度棉花供求趋于偏紧,但是相比以往的年度,期末库存还是达到了新的历史高位,库存消费比也达到74.8%的新高位。全球棉花形势仍不容乐观。

2. 国内供求

1) 产销状况

图表 13:ICAC对中国棉花产销存 预测(单位:万吨,%)

| 年度 | 期初库存 | 产量 | 进口 | 消费 | 出口 | 期末库存 | 库存消费比 |

| 03/04年度 | 156.6 | 487 | 180 | 700 | 3.8 | 119.8 | 17.33 |

| 04/05年度 | 130.7 | 614.7 | 170 | 780.8 | 3.1 | 131.5 | 16.83 |

| 05/06年度 | 141.6 | 582.4 | 325.6 | 905.2 | 0.9 | 143.3 | 15.75 |

| 06/07年度 | 294.2 | 651.5 | 343.8 | 1040.8 | 0.9 | 273.3 | 26.25 |

| 07/08年度 | 326.8 | 771.8 | 312.6 | 1129.9 | 1.9 | 279.3 | 24.83 |

| 08/09年度 | 326.2 | 799.1 | 194.4 | 995.8 | 1.7 | 322.1 | 32.75 |

| 09/10年度 | 376.7 | 700.1 | 188.4 | 939 | 1.9 | 324.3 | 34.58 |

| 10/11年度 | 290.4 | 660.5 | 308.7 | 989.6 | 1.2 | 268.8 | 27.08 |

| 11/12年度 | 216.4 | 729.3 | 378.7 | 931.4 | 0.5 | 392.5 | 42.58 |

| 2012/13(5月) | 216.5 | 740 | 447.7 | 901.8 | 0.5 | 501.9 | 56 |

| 2012/13(6月) | 216.5 | 740 | 455.3 | 901.8 | 0.5 | 509.5 | 56 |

| 2012/13(7月) | 216.5 | 740 | 510 | 863.5 | 0.5 | 602.6 | 70 |

| 2012/13(8月) | 604.7 | 641.7 | 264.5 | 863.5 | 0.5 | 646.9 | 75 |

| 2012/13(9月) | 618.8 | 686 | 244.3 | 863.5 | 0.5 | 685.1 | 79 |

| 2012/13(10月) | 618.8 | 686 | 253.5 | 863.5 | 0.5 | 694.3 | 80 |

| 2012/13(11月) | 618.8 | 686 | 253.6 | 854.9 | 0.5 | 703.1 | 82 |

数据来源:中国棉花网 国都期货

图表 14:ICAC对中国棉花产销存 预测(单位:万吨,%)

数据来源:中国棉花网 国都期货

受2011 年以来棉花价格持续大幅下跌影响,内地农户种棉积极性难以有效调动,12/13年度棉花种植面积下降。从而导致12/13年度棉花产量下跌,11月国际棉花咨询委员会预测国内12/13年度产量为686万吨,较上年度大幅下跌。消费量也大幅下调为854.9万吨,期末库存还是为703.1万吨历史高位,库存消费比为82%。新年度国内棉花将面临一个长时间的去库存化过程。

2) 进口

11月国际棉花咨询委员预测调减我国新年度棉花进口量为253.6万吨。这主要由于我国新年度棉花库存高企。国家财政部发布对2013棉花关税配额外进口一定数量的棉花继续实施滑准税,最重要的是调整了滑准税计算公式,新旧公式影响的范围为美元报价50.59-100.95之间价格的棉花,新公式下其滑准税率普遍提高,提高幅度随美元价格下降逐渐加大,最高为5个百分点,其中对86-50.59美分/磅报价的棉花,折算滑准税后人民币实际价格提高了200-470元/吨不等。这一范围恰好是目前国内企业进口外棉时价格比较集中的区域,此次政策调整意图较为明显,但相比当前接近6000元/吨的内外棉价差,滑准税调整对进口成本增加幅度有限,市场影响预计不会十分明显。

3) 终端消费

终端消费出现实质性的大幅上升较难。首先,国内外经济态势不佳抑制纺织下游需求,IMF预计2012年世界贸易量增长率将由2011年的5.8%和2010年的12.6%放缓至3.2%,2013年可能达到4.5%。2012年以来我国纺织品服装出口额有6个月为负增长,9月有所反弹,但后期持续与否仍需观察。

其次截至11 月3 日,第112 届广交会出口成交326.8 亿美元,比上届下降9.3%,从订单情况看,6 个月以内的中、短订单占比达86.6%,较上届增加0.3 个百分点,纺织服装成交额较上期下降15.5%。广交会一向被视为外贸“晴雨表”,其成交疲弱预示未来出口形势仍较为低迷。

如上所述,当前国内外宏观经济及消费状况仍较严峻,纺织品整体需求规模难以扩大,纺织行业用棉需求保持低迷。但预计2013年经济将向好,下游纺织需求可能有所提振,但出现实质性的大幅上升较难。

第四部分 行情展望

图表 15:美棉指数价格走势 图表 16:郑棉指数价格走势

数据来源:文华财经 国都期货 数据来源:文华财经 国都期货

回顾2012年,全球棉花增产及消费下跌的供需偏宽松格局导致了棉价一路下跌。国内在收储政策的支撑下在底部徘徊震荡。12/13年度,全球棉花调低了产量,调高了消费量,但依然面临1734万吨的历史高位的库存和74.8%的库存消费比。和国外走势趋同的国内,虽在新年度产量下跌,但同样消费也下调,期末库存还是为703.1万吨历史高位,库存消费比为82%。那么新的年度不管是国内还是全球,都将面临的是一个去库存化的长期过程,供应过剩将在长期打压棉价。

2013年全球和国内经济将向好,这无疑是众多利空因素下的一个利多因素。在2013年3月31日之前,有20400价格的不限量收储支撑底位,棉价将很难下跌,但下游需求压制,更多将倾向于区间震荡低位徘徊。收储之后,面临的是巨大的国库库存,那么国家政策将在很大程度上决定棉花走向,但是收储完棉花价格下跌的可能性很大。只是经济如果拉动下游需求,可能会减缓这种下跌的趋势。