现在位置 >>

现在位置 >> 一、行情回顾

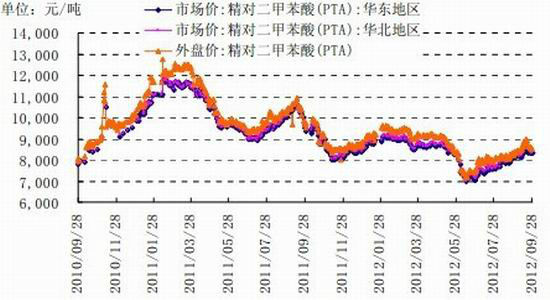

本月(9月3日-9月28日)PTA主力合约TA301冲高回落,较前月末上涨322元/吨或4.31%至7790元/吨;成交2591.5万手,持仓40.6万手。

现货方面,华东地区市场价8350元/吨,华北地区市场价8400元/吨,均较前月末上涨200元/吨;外盘价8550元/吨。而部分国内石化厂9月份PTA结算价在8600-8700元/吨。

图1 华东、华北地区PTA市场价及外盘价

资料来源:Wind、神华研究院

二、影响因素分析

1 、供需面

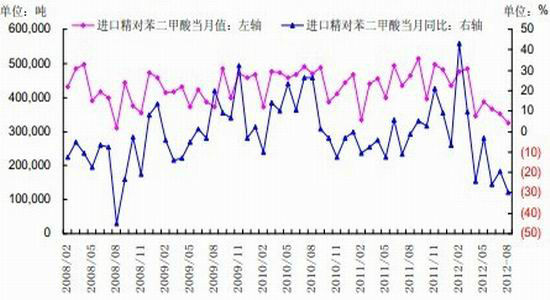

供需方面,1-8月份我国进口316.9万吨。其中8月份进口32.5万吨, 同比减少29.9%。截止9月28日,进口PTA盈亏为-199元/吨,进口明显减少将削弱国内供应。而进口占国内消费的三成左右。本月国内 PTA 工厂负荷率在 81-89%,而下游聚酯工厂负荷率维持在84.8-88%,江浙织机负荷率维持在67-68%。

图2 进口PTA当月值及其同比

资料来源:Wind、神华研究院

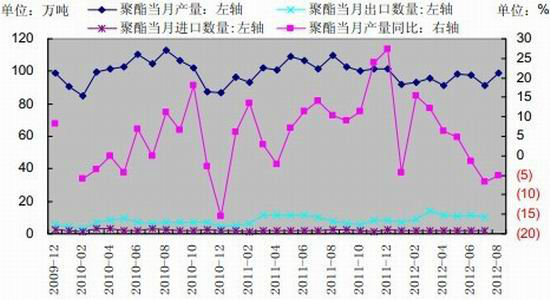

1-8月份国内聚酯产量累计752.6万吨,同比增3.9%,前期值为增4.8%。7月份我国出口聚酯10.5万吨,进口聚酯2万吨。此前,美国裁定继续对中国产聚酯短纤征收反倾销税,将抑制我国对美聚酯出口的增长。

图3 国内聚酯产量与进出口

资料来源:Wind、神华研究院

8月份纺织业出口交货值335.74亿元,同比增长2.3%,虽较前期2.1%增速略上升,但与去年同期二位数的增速相比,增速已明显下降。

2 、原料动态

原料方面,我国1-8月份进口PX累计400.4万吨。其中,8月份进口46.7万吨,同比增1.45%,前期为增32.54%。1-8月份我国进口MEG数量为538.1万吨,同比增长17.24%,前期为增20.48%,增速自2月30.34%连月下降。原料进口减少,预期国内供应或因此有所减少,利多PTA价格。

本月原油震荡回落。截至9月28日,美国原油指数较前月末降低2.13美元/桶或2.29%至90.87美元/桶。目前,原油价格已从100美元/桶左右下降至90美元/桶一线后有所企稳,美国9月份失业率下降,复苏势头良好,预计短期内WTI原油指数或在85-100美元/桶区间波动。

3 、技术分析

图4 PTA指数月线走势

资料来源:文华财经、神华研究院

结合黄金率和趋势线来看,PTA支撑位或在7450附近,压力位或在8400附近。

三、总结与后市展望

聚酯、纺织品出口增速下滑进而抑制其生产,并降低对PTA需求;但国内进口PTA同比大幅降低,而进口原料PX和MEG增速下降,或将制约国内PTA供应;且期价已明显低于现货价。PTA期价或暂维持区间震荡。操作上,短线回调支撑位参考7450元/吨,短多压力位参考8400元/吨。

神华期货 吴志力