现在位置 >>

现在位置 >> 我们得到的判断是美国棉花已经触底。国内棉花在反弹过程中需重点考虑在期现价差关系。可以乐观,但不盲从。

在5月8~5月11日,基于对美国农业部棉花月度供需报告的利多预期,我们出现了对行情的错判。高达22%的单产增幅,让我们无法预期,但对CF1201对应20200的击破,则使我们明白一个道理:在基本面发生转换的时候,正常行情中的升水要素有些不堪一击。

同时,在棉花受到政策影响高度左右的时候,我们依旧必须讨论政策。因为在过去半年的行情中,政策显示出对价格完全的影响力,并在相当长的时候段内成为核心要素。随着新作物年度的来临,其影响程度必将放大。

在上半年的行情中,我们始终坚持对期现价差的高度重视,并判断出高位的拐点和下位的反转点。在反复被证实以后,期现价差必然继续发挥其作用。

我们认为:棉花已经进入了盘底阶段,但要重现非同寻常的波动性,则需要时间。

对行情错判的反思

自从CF1209在2月7日见高之后,我们当时就一直坚持一个观点:CF1209正确的买点应该处于20800以后,如果要有底部的判断,则也应该CF1209切入20800才能见到。

基于此,我们在5月8日~5月10日坚持此判断,认为应该吸纳棉花多头。但5月10日晚间,美国农业部在月度供需报告中,未能如我们预期调降其棉花产量,并反向调高产量9%。在此巨大利空报告的影响下,当夜美国ICE棉花期价全线跌停。我们也在5月11日在CF1209棉花击破20200这个最为关键的价格以后,完全放弃了抄底的策略。

虽然规避了其后棉花的连续阴跌,但是,我们对本次行情的错判有许多值得总结的地方。

1、刻舟求剑,策略未能动态变化

在CF1209触及22730见顶,到第一次触及20800,时间整整经过了3个月!在其期间,我们不断受到市场多方面的影响。在此期间,周边农产品如豆系、油脂系保持升势,且幅度巨大。市场关于抄底棉花的声音不绝于耳,我们也承受了非常大压力。而当CF1209击破20800以后,我们以为这坚持等待的3个月已经不易,就应该激发策略。却未能感受棉花在此三个月中的细微变化,如国储棉花收储已经结束,CF1209实际已经不再受到政策支撑。可以说,这是以不变的计划对应变化的市场,犯了刻舟求剑的错误。

2、孤注一掷,强行等待

CF1209在5月8日击破20800后,当日确实出现异常,即资金强行反击CF1207,盘面为强行逆袭,CF1209在20800有被呵护意味。但在5月9日和10日延续走低。当期曾有投资者疑问,行情是否已经转弱。但我们认为美国农业部报告已经迫在眉睫,且在3月31日的美国农业部种植面积预估报告中,美国棉花种植面积已经被调低11%,按逻辑推理,在5月供需报告中,美国棉花产量将被大幅调低,是为潜在利好。于是倾向孤注一掷,强行等待。

但,“人有小九九,天有大算盘”,在5月10日晚间,美国农业部月度供需报告中,美棉产量在种植面积被调低11%的基础上,总产量却被调高了9%,达到1700万包。当夜美棉即全线封于跌停,形势急转直下。

3、处置果断,也丧失勇气

美农报告的剧变,迫使我们全力选择风险处置条件,即CF1209击破20200,CF1301击破20600,即全线多头止损。所幸,5月11日,国内棉花均未能过度向下跳空,CF1209开于20260,随即向下击破20200,触发止损;CF1301开于20660,上段也跌破20600,触发止损。当日,CF1209封于跌停19685,CF1301则收于20315,日内如果处置不力,后果愈加严重。

行情的错判,也使我们失去其后勇气。在内外盘棉花在5月11日皆走出破位下行的技术形态以后,我们则无心追随,继续错过投资机会。

反思这四天的行情,我们有一些深刻的教训。

为什么在3个月的时间不给予买入建议,却在最关键的时点站错了队伍?

三个月以来,我们始终坚持一点,即国内棉花受到期现价差的限制,无力拓展上行空间,必须向下收缩价差,以获得合理的买点。同时3月31日,国储收储的结束,将使1207、1209合约失去政策支撑,高价差将进一步削弱,棉价将有继续走低的要求。在此期间,我们受到多方的压力,已经不堪重负。3个月以后,当CF1209触及到20800以后,我们既庆幸自己的等待终于见到结果,同时也意识到不可能去否定自己三个月以来的苦苦等待。

更近一步,是我们对5月8日出现在CF1207合约上的急剧增仓,反推价格上行这一盘口语言出现误读。我们认为是有资金要强行逆袭CF1207,目的为清洗仓单,造成CF1209无仓单可抛压,进而为拉升CF1209创造条件。

最重要的失误是在于我们对美农报告的错判。但这已经是非人力可为。

为什么要选择CF1209的20800?

选择CF1209的20800,是我们基于对仓单升水结构的判断。以国储托市价格19800反推,在3月31日收储结束,到9月需加上6个月的资金占用成本,此时仓单合理价格为19800*(1+3%)=20394。再加上4~6个月的仓单存储、进出库费用,以及其它杂费。将CF1209定位在20800。

由此,我们选择和CF1209相对应的CF1301,将其定位在21200,也是基于此考虑。

从重压之下,坚持等待,到坚持触发策略,坚持博弈报告。有些坚持成全了我们,也有些坚持伤害了我们。

悬岩百丈冰,花枝难俏

我们采用美国农业部(USAD)2012年6月月度供需报告。6月12日,美国农业部发布了全球棉花供需预测月报,与上月数据相比,报告调低了2012/13年度全球棉花产量、消费量和贸易量,但是调高了期初和期末库存量。全球棉花产量下调了30.5万吨,主要为反应南半球的主产国巴西、澳大利亚和阿根廷会因近期急剧下滑的棉价而削减种植面积。全球消费量下调了20.6万吨,因中国大陆和泰国会减少,而印度则有所增加。

随着国际棉价的下跌,中国收储价使得纺织企业在与其他国家竞争中愈来愈困难。由于巨大的期初库存,中国大陆2012/13年度的进口量也有所下调,要占到全球14.6万吨下调量的大部分。全球期末库存较上月数上调了1%,创纪录的达到1622.3万吨,中国大陆会占其中的42%,上升了1.5%。

报告小幅调整了美国2011/12年度和2012/13年度的贸易量,而2012/13年度期末库存与产量未做调整,以等待有更进一步的种植面积和天气情。2011/12年度的出口量上调了4.4万吨,反映了近期强劲的销售和装运情况;而由于国外进口需求预期降低,美国棉花2012/13年度的出口量下调了4.4万吨。国内用棉量未调整。预计2012/13年度生产者能收到的平均价格区间为60-80美分/磅,上下限各下调了5美分。

表1 全球棉花供需数据

数据来源:美国农业部

事实上,目前对棉花价格走势产生最关键影响的数据在于期末库存。1622万吨的期末库存是创记录的,库存消费比升到68.3%也为记录高点。这种高库存压力之下,棉花价格走暖的压力也可想而知了。悬岩百丈冰,花枝难俏。

报告对中国棉花消费的预期是非常悲观的。2010/11年度,中国棉花消费为1023万吨,2011/12年度为1021万吨,2012/13年度却被下调到871万吨。中国棉花消费量的下降几乎是全球棉花库存增加的所有解释量。这也提醒我们:看中国,知全球。

再论期现价差:

我们谈到了“看中国,知全球”,即,在抛弃掉有些不可靠的天气炒作题材之外,中国消费几乎成为决定棉花价格能否上涨的唯一关键要素。很显然,中国棉花消费能否回暖,最关键的表象就在于中国棉花现货价格能否止跌,进而上涨。

同时,基于此,根据对期现价差结构的把握和分析,事实上也就把握了棉花期价运行的节奏和方向。

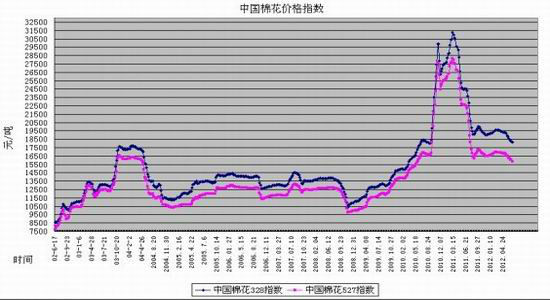

从国内棉花现货看,其从5月2日,正在经历持续下跌,截止7月2日,中棉328B指数为18158元/吨,中棉527C指数为15831元,中棉229A为19307元/吨,均为连续下跌41个工作。尚未能摆脱下行状态。

图二中国棉花现货价格

数据来源:成都倍特

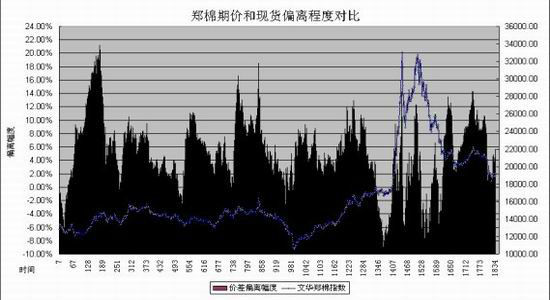

从期限价差的结构看。我们再次强调:对价差区间的观察仍是对参与棉花期货投资的重要指导。并且,价差的上下限也同样与趋势发生转折或受到巨大反向力量的价位区间重合。期棉对中棉328B的偏离幅度限定在【-8%,13%】。

在上半年,正是价差结构帮助我们正确把握住了2月初棉花见顶。(2月6日~8日,期限价差连续三日运行在13%上方,最高为2月6日的14.32%,2月8日即见顶,当日价差偏离14.26%)使我们在6月5日进行了棉花底部的判断。(6月4日,期棉价格全线跌停,价差偏离-2.05%。考虑2012年9月1日起,国家将再次启动收储,收储价格20400,我们认为不可期望18298的期价以及对应的现货价能够对20400的托市价进行维持。)

从目前期现价差的走势看,我们认为已经不能指望期价对中棉328B出现负价差,特别是对CF1301而言。必须考虑国储棉花收储的巨大政策托市效应。用指数进行表达,则期价升水幅度为2%左右即可以认为价差合理,应该寻求买点的把握。

注意,这个买点因现货价格的波动是在动态调整中。以7月2日为例,中棉328B为18158,计算,则期棉指数在18158*(1+2%)=18520,此价即为合理买点。

图三中国棉花期现价差

数据来源:成都倍特

政策影响分析

我们重视国储棉花收储的影响。在2011年9月1日~2012年3月31日,国储合计收储了332万吨棉花,占据了该作物年度国内棉花产量的44.9%。我们注意到在收储期价,期棉从未有效跌破19800元/吨的收储价,且最终交割价也高于19800。表明市场重视并认可收储在2012/13年年度,国储棉花收储价格将上涨到20400元/吨,上涨600元/吨,折合146美分/磅。

国际市场认为:中国政府可能努力避免世界期棉价格飙升,限制中国对进口棉花的依赖度。通过进口或者国内采购获得庞大的储备棉库存,将让中国有能力通过投放库存来应对未来的价格飙升。中国自1999年棉花市场开放以来,中国一直对其棉花储备奉行相对积极的选择性采购政策,在价格温和波动时,把棉花抛售出去。但是过去几年全球大宗商品价格波动,导致中国重新评估首选最低政策库存,现在库存显著高于前几年。这意味着,中国承诺保留这些库存是可信的。这表示,在不久的将来,目前储备棉中的大部分棉花将无法进入棉花消费。也就是说国储会审慎的选择储备棉花释放的时机,在价格未有大幅升高前,储备棉不会释放。我们还记得,在2010年国储棉的抛售中,其中还出现了2003年收储的棉花。虽然2011/12年度,国家棉花收储量巨大,也不一定就意味着在短期内有释放要求。

当然,由于国家棉花收储价格偏高,甚至远远高于国际市场价格,也在相当程度了给国内棉纺企业带来了经营压力,致使其在竞争中处于劣势。2005年中期到2010年,中棉328B现货价格平均较COTLOOK-A指数高出28%,溢价的标准偏差只有8%。自2011年12月,溢价平均在40%,与印度价格相比,溢价甚至更高。印度当前销售年度的政策与中国相反,印度有意识阻止出口装船,使得印度国内市场棉花价格低于世界价格。因此,中国价格对印度价格溢价在2005年到2010年平均为42%,近五个月提高到60%,迫使中国对印度面纱的进口量升至历史新高。对此,我们必须认识到:国家棉花储备确实在承受着巨大的压力,因为内外盘的巨大价差,企业宁愿使用进口棉,这似乎是在将全球棉花的库存向中国转移。

显然,在平衡棉农收益和纺织工业发展这个问题上,给我们带来了巨大的挑战,也意味着国家储备的调整或使用足以引起市场的剧烈波动。这一点,甚至连美国农业部也承认:将在未来报告中修改对中国供应量和需求的预测。认为对于2012年度棉花价格走势,中国储备政策将发挥巨大的影响力。

我们能够看到,国储棉花收储政策,在其有效期内是构成棉花支撑的关键要素。而若收储期结束,则其背后隐藏的一些利空效应就将慢慢浮出水面,主导市场。这也可解释为何目前CF1305低于CF1301,就是因为CF1305不在收储政策的时效之中。

结论和策略

结论:

经过上文的分析,有以下结论:

1、 美国棉花已经完成触底。理由如下,在长期图表中,美国棉花已经触及1975~2009年大区间运行的中价位;在美棉触底65.53以后,日线级别出现了连续的涨停,这是比较典型的底部反转特征;基本面上,美国农业部继续下调美国棉花种植面积52万英亩,是为利多。基本面和技术面可以相互印证。

2、 国内郑棉指数在6月6日触及的18267价位亦可认为是完成触底。但鉴于目前内外盘价差过大,我们提示投资者需要对美棉和国内棉出现的节奏和幅度不一致有所准备。在价差没有收缩到合理水平(1000以内)之前,国内期棉更需要用期现价差来进行分析,以把握投资机会。我们目前的看法是:期棉对中棉328B升水2.5%一线是可以接受的,也能构成有维持意义的买点。

3、 目前,我们不能对棉花得到更高的判断,如果其能收复5月11日的失地,即指数回升20200一线即为可贵。这是当前基本面条件下给予的判断。当然,如果在棉花生长后期,生产状态有所变化,则我们会动态调整策略和目标。但目前尚不能做出判定。

图四美国棉花期价走势

数据来源:成都倍特

对外部因素的关注上,除开难以辨明的宏观以外,重点关注美国棉花的种植和生产情况。

同时在操作策略上,我们建议大家对期现价差给予更多的关注,以把握可操作性。同时期现价差的关系,是具有产业背景资金的机会。

本文尽力判断未来棉价运行的空间和节奏,以提示关键要素为主。