现在位置 >>

现在位置 >> 内容摘要:

1. 成本端弱势,PX价格短期难有起色

2. PTA工厂负荷缓慢上升,节前供应压力不减

3. 节前备货提振有限,需求逐渐减弱

4. 需求好转未能有效消化PTA库存

5. 仓单打压盘面价格,库存压力仍大

6. 总的来看,原油暴跌,成本塌陷背景下,TA将重回下跌趋势。具体来看,供应方面,开工将逐步回升,库存逐步积累,供应压力逐步增加。供需端,随着春节临近,下游工厂开工明显回落,需求支撑进一步减弱。若后期原油无有规模的反弹,TA较难摆脱弱势。操作上,可逢回调做空,第一止盈位前低。

一、1月PTA行情回顾

图表1 郑州PTA 1505合约走势

资料来源:文化财经

1月,国内石化产品的主要矛盾依旧集中在成本端的原油,在国际油价持续下跌及供需宽松的格局下,PTA期价难改弱势,主力合约TA1505维持底部震荡行情。具体来看,月初,在油价下跌带领下,PTA在经历元旦节前小幅回调后重回弱势,连续下跌,并于月中创出新低4480元/吨,接近08年PTA价格最低点。中旬,随着油价下跌幅度的减缓,抄底资金进入市场,同时恰逢年前备货期间,PTA库存有所消化,期价小幅反弹,但月末,随着下游聚酯及江浙织机开工明显下滑,需求端支撑减弱,期价重回弱势。截至1月30日,PTA1505合约收于4530元/吨,较2014年12月末下跌320元/吨,跌幅6.60%。

整体来看,1月PTA供需面呈宽松格局,一方面,PTA工厂开工率较上月有所回升,12月进口数据亦出现较大幅度增加,另一方面,下游聚酯及纺织企业开工下滑。后市,伴随着春节假期的临近,下游工厂开工将进一步下滑,届时,PTA社会库存将出现较大幅度增加,PTA价格在节前或将维持弱势。

二、基本面分析

(一)成本端——原油大幅下挫,PX价格难有起色

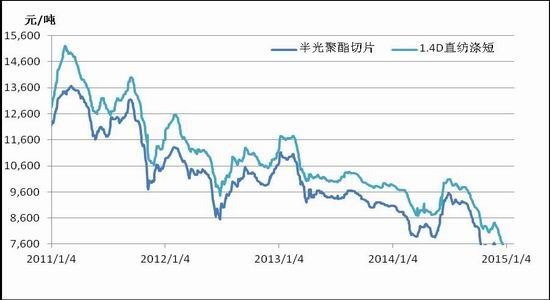

图表1 PTA产业链裂解价差

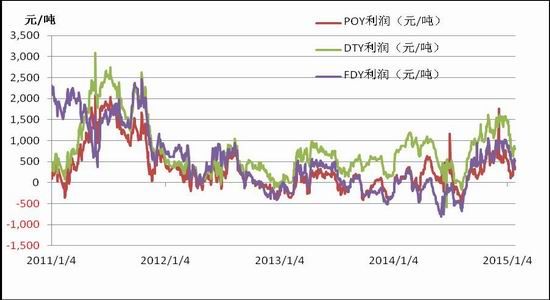

图表2 PTA国内生产利润

资料来源:wind资讯 浙商期货研究中心

自6月中旬以来,原油供应过剩已使得布伦特油价自高点回落逾50%,而在原油供应过剩,需求未见明显好转的情况下,原油暂难言底部。在此背景下,本月PX市场跌势难改,月初跌破800美元/吨价格后持续下探,目前维持在700-800之间区间震荡,短期难有改观。

价差来看,1月石脑油-PX价差维持在350-400美元/吨,MX-PX价差维持在180-230美元/吨,均较上月有小幅扩大,显示PX生产利润尚可。

装置方面,1月亚洲PX装置负荷维持在77%附近,国内PX装置则维持在80%附近,供应量充足。后市装置检修方面,韩国S-OIL 计划3-4月份将其2#100万吨PX装置停车进行例行检修,停车时间40-45天左右;埃克森美孚位于新加坡裕廊的PX装置计划2015年3月份关停进行例行检修;新加坡裕廊芳烃PX装置目前依旧处于停车状态;韩国现代石化计划2015年4月底将其PX装置停车进行检修40-45天左右;日本新日石计划在2月份将其位于水岛的PX装置关停,公司其他装置在1季度仍维持8成左右的负荷运行。总体来看,虽后市检修计划颇多,但1-2月PX基本面略有过剩的趋势难以改变。

进口方面,12月份PX进口量为117.8万吨,环比增加24.7%。

亚洲ACP谈判方面,2月PX ACP谈判仍在继续,供应商与下游工厂报价差距较大,预计2月ACP谈判仍难以成功。

综上,我们认为,在原油石脑油价格回落的带动下,整个芳烃板块将继续维持弱势。

表3 PX进口数量

资料来源:wind资讯 浙商期货研究中心

(二)供给——PTA工厂负荷缓慢上升,节前供应压力不减

从供需面来看,1月PTA企业开工负荷约在70%左右,较上月大幅回升,12月PTA进口量7.31万吨,环比增加20.1%,同比减少48.7%。

检修装置情况来看:

1月检修装置有,翔鹭石化厦门165万吨PTA装置1月4日起停车检修,重启时间未定,另二期450万吨PTA装置前期负荷7-8,下旬小幅提升至9成偏上;虹港石化150万吨PTA装置1月1日左右空压机故障,停车75万吨装置,1月10起开始全线停车, 1月21日重启75万吨,1月29日重启另一半75万吨,目前全线正常;桐昆石化150万吨PTA装置1月6日装置故障停车,1月22日升温重启,24日出产品;佳龙石化60万吨装置,12月中左右装置故障,原计划短暂检修,后经调试,仍就故障不断,目前维持低负荷运行,正常运行时间不定;逸盛大化1#220万吨PTA装置1月12日停车,重启时间不定;宁波三菱70万吨PTA装置1月20日故障停车,1月28日升温重启,目前负荷正常。

后市装置检修计划,东石化3#60万吨PTA装置春节前计划停车检修,具体时间未定。宁波逸盛3#220万吨PTA装置计划2月份停车检修3周左右,具体时间未定。珠海BP二期110万吨PTA装置原计划2月份停车检修,目前计划推迟至4月份左右,待三期正常运行之后停车检修。

合同货方面,国内厂家2015年1月份PTA结算价格公布,执行在4630-4700元/吨,较上月结算价格下调500-590元/吨,2月PTA合同执行价则小幅上调至4700-4800元/吨。

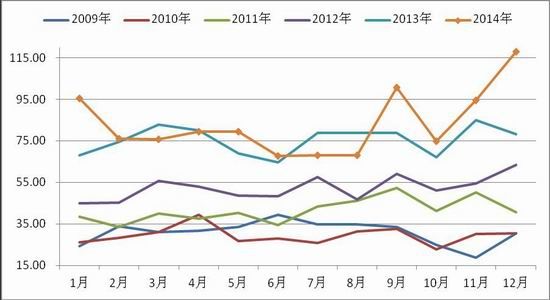

图表6国内PTA月度产量

图表7 PTA进口数据

资料来源:wind资讯 浙商期货研究中心

(三)需求——节前备货提振有限,需求逐渐减弱

1月,需求端聚酯综合负荷降至78%左右,下游江浙织机月均开工则降至63%左右。从下游工厂利润来看,由于原料端价格的持续下跌,下游聚酯工厂产品效益尚可,但随着春前临近,在后市成本端价格偏弱的预期下,下游成交亦有所转淡,亦未出现大规模的节前备货行情,产品库存较上月有所增加。按平均负荷7.8成计算,1月聚酯总产量约在292万吨左右,环比下跌10万吨左右,折合PTA的消耗量在253万吨左右,

整体来看,1月下游需求整体良好,对PTA价格支撑作用仍存,但后市随着春节的临近,月末下游工厂开工已出现明显下降,且终端纺织类企业需求未出现明显好转的情况下,下游需求对PTA价格的提振作用有限。

图表8 下游产品价格与利润走势

资料来源:wind资讯 浙商期货研究中心

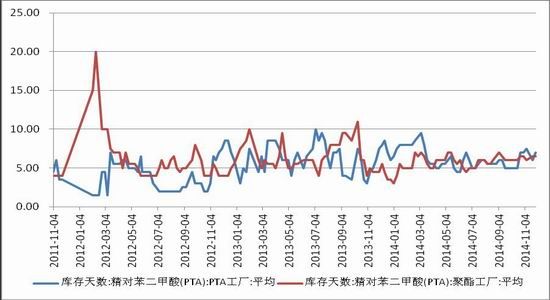

(四)库存——仓单打压盘面价格,库存压力仍大

一方面,从期货仓单来看,1月PTA交割结算价为4488元/吨,抛至5月合约上仍有小幅利润,5月合约仓单压力较大,另一方面,从工厂库存来看,按聚酯及PTA工厂负荷计算,1月PTA库存基本与12月持平。整体来看,后市随着PTA工厂开工的持续回升,PTA库存压力不减。

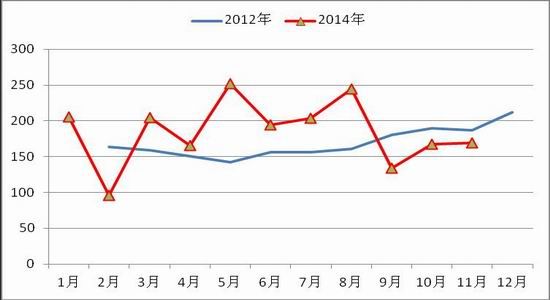

图表4 PTA库存变动

图表5 华东PTA现货价格趋势及利润

资料来源:wind资讯 浙商期货研究中心

三、 技术分析——回调结束,TA或重回弱势

TA1505期价于1月14日创出新低后,持仓及成交量回落,下跌动能减弱,期价反弹回调,至30日均线处遇压力,期价重回弱势,并走出3个穿透日,预示短期回调结束,TA或重回弱势格局。

图表14 TA1505合约

资料来源:文华财经

四、 行情展望

总的来看,原油暴跌,成本塌陷背景下,TA将重回下跌趋势。具体来看,供应方面,开工将逐步回升,库存逐步积累,供应压力逐步增加。供需端,随着春节临近,下游工厂开工明显回落,需求支撑进一步减弱。若后期原油无有规模的反弹,TA较难摆脱弱势。操作上,可逢回调做空,第一止盈位前低。