现在位置 >>

现在位置 >> 一、2014 年棉花行情回顾

图表 1:郑棉指数日 K 线图

数据来源:文华财经 金友期货研究所

今年,棉花期货呈现单边下跌行情。从 2011 年开始,国家连续三年实施棉花临时收储政策,与市场供需脱节的棉花期货持续了近两年的横盘整理。2014 年收储改为直补政策,棉花步入市场化格局。9 月份,市场期待已久的直补细则出台,期棉价格加速下挫。截至 12 月 1 日收盘,郑棉指数由年初的 18695元/吨跌至 12850 元/吨,跌幅高达 31.3%,创下近五年来的低点。

二、基本面情况

1、全球棉花库存创新高

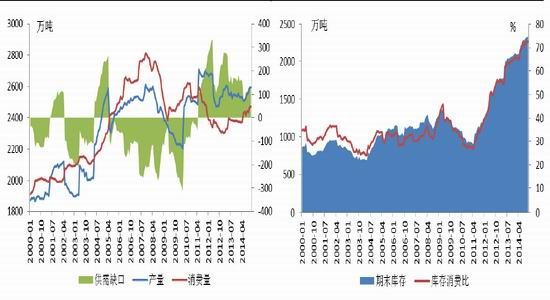

图表 2:全球棉花供需格局,全球棉花库存

数据来源:USDA 金友期货研究所

美国农业部(USDA)11 月份全球棉花供需预测报告显示,2014/2015 年度全球棉花总产量为 2595.5万吨,较上一年度减少 15.2 万吨;消费量为 2470.6 万吨,较上一年度增加 103.74 万吨。虽然供应过剩的量较上一年度进一步收窄,但整体供过于求的局面仍未改变。全球棉花库存已经连续 5 年不断调高,2014/2015 年度达到 2329.7 万吨的历史高点。

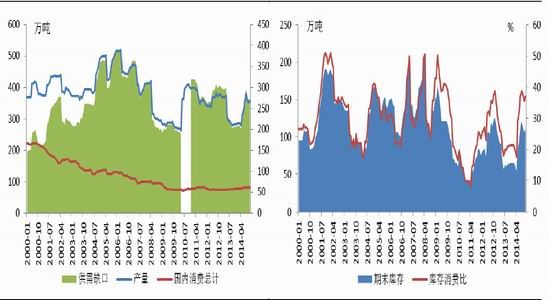

图表 3:美国棉花供需格局,美国棉花库存

数据来源:USDA 金友期货研究所

由于美棉价格居于高位,调动了美国棉农种植积极性,本年度美棉种植面积及产量大幅增加,而需求并没有明显增长,增加的产量都体现在了年末库存上。USDA 最新数据预估美国新年度棉花产量为 355.9万吨,较上月预估值增加 3.1 万吨,比上年度产量增加 27%;期末库存预估为 110.7 万吨,较上年度增加 108.2%。

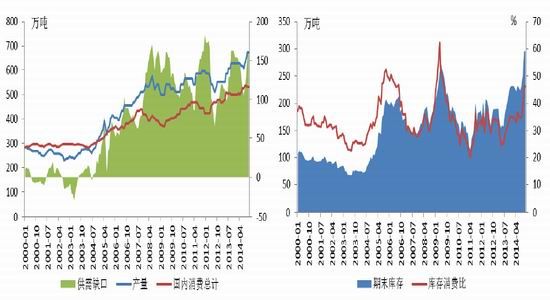

图表 4:印度棉花供需格局,印度棉花库存

数据来源:USDA 金友期货研究所

印度新年度棉花种植面积为 1275 万公顷,创历史新高。加之棉花产区天气适宜,印度 2014/15 年度棉花产量预估为 672.7 万吨;新年度期末库存将达到 295.6 万吨,较上年度增加 20.3%。

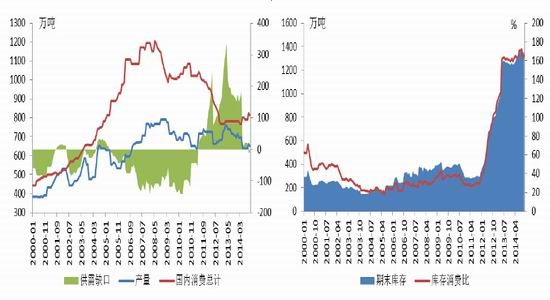

图表 5:中国棉花供需格局,中国棉花库存

数据来源:USDA 金友期货研究所

国内方面,由于今年缺乏政策托底,棉农种棉积极性大为降低,棉花产量减幅较大,但棉花期末库存增加却非常明显。根据 USDA 最新报告,2014/15 年度我国棉花产量预测为 651 万吨,较上一年度减少8.4%;而期末库存预估持续攀升至 1348.9 万吨。

今年 4 月以来,受国储抛储价降低影响,国内外棉花价格差异缩小明显,导致棉花进口量明显回落。11 月份以来,中国主港外棉数量继续减少,总量降至 8、9 万吨。尤其 SM 级以上美棉、澳棉多数贸易商惜售。2014 年度我国棉花进口量方面,据中国海关,10 月份我国进口棉花 8.2 万吨,相比 9 月份减少4.1 万吨,环比减幅 33%;较去年同期同比减少 5.9 万吨,减幅 42%。尽管棉花进口量下降,但是国储库存接近 1000 多万吨,足以满足下一年度的棉花消费需求。高库存的压制将持续制约我国棉价运行的上行空间。

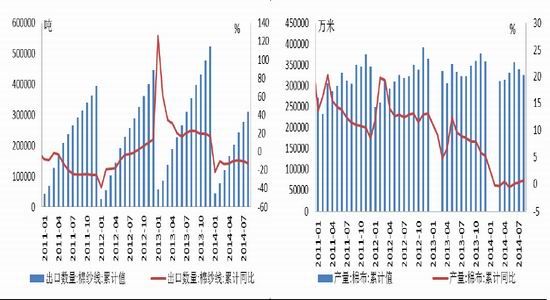

2、棉花需求不容乐观

图表 6:棉纱出口数量,棉布产量

数据来源:USDA 金友期货研究所

今年 1-10 月,我国纱线累计出口 37.3 万吨,累计同比增速由正转负,从去年的 19.4%大幅降至-13.9%,出口量出现明显萎缩。今年,棉布累计产量有四个月份甚至出现负增长。 金九银十”传统旺季,产品却面临滞销降价。在需求疲软和库存高企的背景下,许多纺企出现现金流问题,部分企业甚至被迫关停。

继今年春季广交会采购商与会数和成交量呈现环比“双降”后,秋季广交会再度遭遇环比“双降” ,显示当前外贸面临严峻挑战。2014 年我国纺织服装行业主要竞争国中,菲律宾 1-7 月纺织服装出口增长27.8%,印度 1-7 月纺织服装出口增长 11.3%。未来,印度和越南纺织服装出口将抢占中国份额。

3、政策落地 棉价回归市场化

今年 9 月份,新疆地方直补细则落地,完全放开棉价市场化。新疆棉花目标价格改革试点政策主要包含以下几个方面:一是取消棉花收储政策。政府不干预市场价格,价格由市场决定,生产者按市场价格出售棉花。二是对新疆棉花实行目标价格补贴。种植前公布棉花目标价格,当市场价格低于目标价格时,国家根据目标价格与市场价格的差价对试点地区生产者给予补贴;当市场价格高于目标价格时,不发放补贴。三是完善补贴方式,目标价格补贴额与种植面积、交售籽棉量、种植品种等挂钩。同时国家发表申明,当国内市场棉花价格大幅度低于进口棉价格,出现“卖棉难”时,及时启动预案,采取必要措施鼓励企业入市收购。棉花收储政策改直补,政策方面对棉价的干预力度弱化,新年度棉花价格将重新交由棉花市场的基本供求决定,棉价回归市场化。后期预计国内外棉价差将逐步缩小,同时在目前外棉持续低位的情况下,我国国内的棉价也将延续弱势格局。

11 月 4 日,国家发改委在第二次棉花目标价格改革试点工作部际联席会议上公布了内地棉花价格补贴相关政策。2014/15 年度定额补贴 2000 元/吨,同时公布以后年度每吨的补贴额将根据新疆目标价格补贴标准的 60%测算,上限为 2000 元/吨。中央财政根据国家统计局对相关九省确定的产量下拨补贴资金到省,各省根据实际情况,按照产量或者面积制定实施方案,中央财政在国家统计局确定相关省统计数量后一个月内下发补贴,包括河北、河南、湖北、湖南、山东、江苏、江西、安徽、甘肃等 9 个省份。

新疆的补贴标准此前已经出台,棉花目标价格为 19800 元/吨,低于此价格则由政府补贴。棉花直补措施在很大程度上弥补了以往收储政策的缺陷。

另外,为了解决棉农可能存在的卖棉难的问题,政府试图将 1%关税的配额和新疆棉搭售,鼓励企业用新疆新棉。同时,今年中国棉花进口配额政策收紧,除 89.4 万吨 1%配额之外,不再发放其它配额。

致使进口商、纺织企业对远月船期望而却步。关于储备棉策略,明年 3 月棉花收购加工基本结束后,在市场出现供不应求且价格出现一定幅度上涨的情况下,视新棉销售进度,国家按照不打压市场的原则再投放部分储备棉,以满足市场需要。

三、综合分析及展望

美国和印度棉花种植面积、产量增加,加之我国储备棉库存高企,导致全球棉花供应量和期末库存持续攀升。2015 年我国延续直补政策,棉价仍将缺乏政策的实质性支撑。同时下游需求乏力,出口面临严峻挑战,难以对棉价形成有效提振。因而,明年棉花价格重心整体较今年将会大幅下移,而政策层面或将为棉市带来阶段性支撑,预计郑棉在 11000-15000 元/吨区间运行。