现在位置 >>

现在位置 >> 第一部分 行情回顾

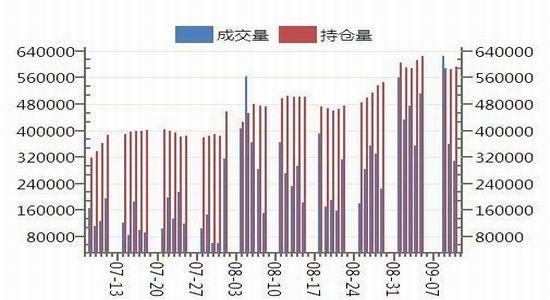

上周,郑棉期货主力1501合约低位弱势运行。除去周一国庆节假期,共有四个交易日,1501合约周二盘中创价格新低,周五创收盘新低。价格主要在13500-13800窄区间内运行,全周微幅下跌,几乎和前一周收盘价持平。成交量方面,郑棉1501合约全周成交156.5万手左右,日均成交量和前一周基本相当;9月12日收盘持仓45.8万手,较前一周(8月29日)略减5000手左右。

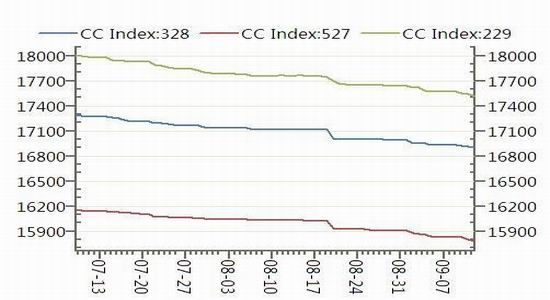

现货市场:企业在直补细则未明确落地前对市场依旧迷茫,市场交投情绪谨慎。国内现货市场棉花价格下跌为主。12日,中国棉花价格指数(CC Index)3128B级16998元/吨,较前一周(9月5日)跌38元/吨;CC Index2229B报价17512元/吨,较前一周跌58元/吨;2227B级报价15781元/吨,较前一周跌60元/吨。

外棉市场,ICE期棉持续反弹,1412合约从65美分/磅反弹到68美分/磅。市场预期的USDA将下调美国棉花产量被证实,USDA将美国棉花产量预估下调约100万包,至1650万包。受此提振,进口棉中国主港报价当日也大幅走高,澳棉、巴西棉和中亚棉涨幅均超过1美分/磅。

图1:郑棉1501合约日K线

数据来源:文华财经,华联期货研究所

图2:郑棉期货成交量与持仓量

数据来源:wind,华联期货研究所

一、美国农业部9月供需报告继续调增2014/15年度全球棉花库存

9月11日晚间,美国农业部发布了棉花供需预测月报,报告调高了2014/15年度全球棉花的供应量,同时下调了贸易量,因此期末库存调增了26万吨。中国和印度的期初库存有所调高,但部分被美国等国的下调所抵消。上调了印度、非洲法郎区和土耳其的产量,而下调了美国、阿根廷和乌兹别克的产量。对巴基斯坦贸易数据的重新估计表明,其自2012/13年度以来的消费低于以前的估计,占自上月以来全球消费量下调的大部分,但预计2014/15全球棉花消费量仍有望增长4%。除了巴基斯坦,印度和土耳其因产量增加,棉花进口量也被下调,但越南进口量有所上调。出口下调主要是在美国、乌兹别克和印度。

与上月预测相比,报告对2014/15年度美国棉花期初库存、产量和出口量做了修正,导致期末库存较上月预测有所下调。期初库存根据公布的截止到2014年7月31日的库存明显的低于2013/14年度供应减使用量。根据第二次测产显示得克萨斯、佐治亚和阿肯色州产量下调,因而全美产量下调了近21万吨。美国内消费量未有变化。出口因国外需求下调和供应量减少而调减了15万吨。期末库存预计为113万吨,占全部用量的38%。预计2014/15年度棉农收到的平均价格在58-70美分/磅之间,上限下调了2美分,平均值为64美分/磅。

表1 美国农业部9月全球棉花供需平衡表

| 单位:万吨 | 期初库存 | 总供给 | 总消费 | 期末库存 | |||

| 产量 | 进口量 | 国内消费量 | 出口量 | 损耗 | |||

| (2014/15年度)全球 | 2183.8 | 2569.4 | 766.2 | 2441.2 | 766 | -2 | 2314.2 |

| 印度 | 246.5 | 653.2 | 17.4 | 538.9 | 124.1 | 0 | 254.1 |

| 中国大陆 | 1349 | 642.3 | 174.2 | 794.7 | 1.1 | 0 | 1369.7 |

| 美国 | 53.3 | 360.1 | 0.2 | 82.7 | 217.7 | 0 | 113.2 |

| 巴基斯坦 | 54 | 206.8 | 34.8 | 228.6 | 8.7 | 0.7 | 57.7 |

| 巴西 | 162.6 | 158.9 | 1.7 | 87.1 | 80.6 | -3.3 | 158.7 |

| 中亚五国 | 54.6 | 140.7 | 0 | 53.3 | 78.4 | 0 | 63.8 |

| 非洲法朗区 | 25 | 98.2 | 0 | 3.3 | 83 | 0 | 37 |

| 土耳其 | 29.6 | 68.6 | 81.6 | 140.4 | 4.4 | 0 | 35.1 |

| 澳大利亚 | 39.2 | 54.4 | 0 | 0.9 | 65.3 | -3.3 | 30.9 |

| 欧盟 | 12.2 | 37.9 | 19.6 | 20.9 | 31.1 | 1.1 | 16.3 |

| 墨西哥 | 12.6 | 26.1 | 22.4 | 40.9 | 4.4 | 0.7 | 15.2 |

| 孟加拉 | 22.2 | 2.6 | 98 | 96.9 | 0 | 0.2 | 25.7 |

| 印尼 | 10.2 | 0.7 | 62.7 | 59.9 | 0.2 | 1.1 | 12.4 |

| 泰国 | 6.3 | 0 | 35.5 | 33.7 | 0.2 | 0.7 | 7.4 |

| 越南 | 11.1 | 0.4 | 74 | 70.8 | 0 | 0 | 14.6 |

数据来源:USDA,华联期货

二、新季籽棉少量上市,各方急盼直补政策细则

上周(9月9日-12日),国内现货市场棉花价格下跌为主。12日,中国棉花价格指数(CC Index)3128B级16998元/吨,较前一周(9月5日)跌38元/吨;CC Index2229B报价17512元/吨,较前一周跌58元/吨;2227B级报价15781元/吨,较前一周跌60元/吨。

图3:中国棉花价格指数

数据来源:wind,华联期货研究所

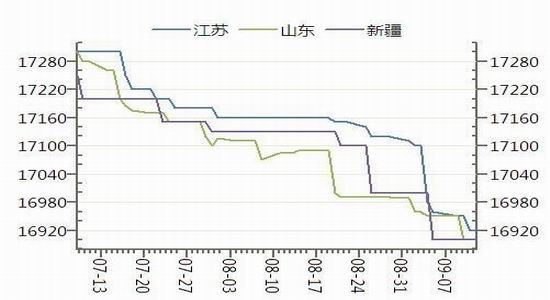

图4:代表性地区棉花现货价格

数据来源:wind,华联期货研究所

国内主产棉区籽棉少量上市。当周,籽棉采摘量不断增加,内地棉农大多已采摘几百斤,多的在1000斤以上,新疆一些植棉大户普遍采摘10-30吨。从目前新棉生长情况来看,棉花长势好于去年同期,据国家棉花市场监测系统《2014年全国棉花长势调查报告(8月)》数据,预计新棉总产量680.6万吨。目前,开秤收购的棉企数量较9月初时略有增加,收购价格在3.4-3.8元/斤等,从棉企收购的籽棉质量来看好于去年,棉农存在惜售心理,交售较少。直补细则未出,多数企业仍在等待观望,入市谨慎,新疆棉企对超过3.5元/斤的价格比较抵制,认为高于3.5元/斤企业风险较高,轧花厂大多计划9月15-20日开秤。

表2 2014年9月12日籽棉收购价格

| 省份 | 颜色级 | 毛衣分率 (%) |

含杂率 (%) |

回潮率 (%) |

收购均价 (元/公斤) |

| 山东 | 3127 | 39.00 | 2.00 | 13.00 | 7.30 |

| 山西 | 3128 | 38.00 | 3.00 | 16.00 | 7.10 |

| 新疆 | 2128 | 39.00 | 1.50 | 15.00 | 7.22 |

| 新疆 | 3128 | 40.00 | 1.50 | 13.00 | 6.80 |

数据来源:中国棉花协会,华联期货

三、下游棉纱成交清淡,纺企询价新棉增多

当周,国内棉纱成交清淡,部分厂家订单支撑尚能维持,纱厂继续在成本线上处理库存,但亏损现象普遍,观望氛围浓郁。市场预计,若后期棉花价格跌至14000元/吨附近,折算C32S成本在20500元/吨左右,目前的棉纱销售价格为23500元/吨,尚有3000元/吨的跌幅,因此多数纺企在预期棉价下跌的背景下采购较为谨慎。据河北邢台某开秤收购新棉的棉企反映,近日到厂询价的纺企较多,订货的却不多,新棉预售价在16000元/吨左右,根据棉花的等级差异有所不同。

四、外棉市场

(1)印度2014/15年度棉花产量料为4038万包:印度棉花协会(CAI)10日在一份电邮中称,印度2014/15年度棉花产量或高于本年度可能创下的4035万包纪录高位,至4038万包(每包重170公斤)。CAI称,该协会8月预期印度2014/15年度棉花产量为3963万包,本次上调产量预估是因种植面积创新高以及降水良好。

(2)9月11日,美国农业部(USDA)公布周度棉花出口销售报告:截至9月4日当周,美国2014-15年度棉花出口净销售减少34,200包,2015-16年度棉花出口净销售6,600包。

第二部分 操作建议

现货市场,企业在直补细则未明确落地前对市场比较迷茫,市场交投情绪谨慎,国内棉花现货价格仍有下跌压力。新季籽棉少量上市,中旬左右开始规模采摘,棉企谨慎收购,收购价格3.2-3.7元/斤不等;新疆直补细则迟迟不出,各方心存忧虑。期货市场,郑棉1501合约低位弱势运行,有继续下探13000的可能,但笔者认为跌至当前价格不宜过分看空,建议空单逐步获利离场,后期反弹后再进场做空。