现在位置 >>

现在位置 >> 策略剖析

从目前市场情况来看,收储过后供给偏紧状态持续,后期棉花出口政策及棉花进口配额政策将成为主导本年度棉价走势的关键。下年度合约最关注的则是4月左右将会公布的直补细则。这两个政策是主导现有棉花合约走势的关键。

目前来看,抛储政策基本落实,价格从18000元/吨下调为17250元/吨,并以3:1比例搭配进口配额。此政策降低本年度棉花现货市场运行重心,从而期货市场跟跌,但由于收储导致的仓单不足会支撑1405和1409合约,则合约下跌空间有限。1501合约则静等直补政策出台,不管政策细则如何,取消大规模收储后内外棉回归成为必然。

主要观点

一季度经济大概率超预期下滑;

2月棉花进口延续回落;

抛储价格下调,本年度棉花市场运行重心下移;

下年度合约重点关注4月左右的直补细则;

一、行情回顾

美棉主力05合约3月份走势较强,虽中间有频繁回调,但总体趋势上涨。3月6日突破90美分阻力,3月27日创2013年以来新高97.35美分。主要受美棉销售较好,库存预期下降及澳棉产量预测下调等因素推动。

郑棉合约由于受不同政策影响,走势较为不同,其中1405合约走势和1409较像,1405合约较1409波动幅度更大。先是2月底跟随大盘大幅下跌后,小幅反弹,而后下行,3月12日开始进入阶段底部震荡期,在3月24日抛储棉价格下调消息确实后,25日大跌跌破区间下沿,而后又回到前期震荡区间。没有明显趋势,在仓单不足支撑下,下方空间有限。

1501和1409一样波动幅度小,但在直补的预期下,总体趋势下行,截至3月27日,收盘于15700元/吨。目前是主力合约,后期走势依赖于4月左右公布的新年度直补政策。

图表 1:美棉05走势 图表 2:CZCE郑棉主力1405走势

数据来源:文华财经、国都期货

二、 国内棉花市场运行状况

(一) 宏观经济形势

3月5日,政府工作报告指出,预计2014年GDP增长7.5%左右,CPI涨幅控制在3.5%左右。同时公布消费与投资预期,社会消费品零售预期增长14.5%,固定资产投资预期增长17.5%。消费目标和去年一致,但从去年来看,内需表现仅好于2012年,没有完成目标。GDP增速基本和去年持平,目前经济增速主要靠投资拉动,今年基础设施建设和房地产投资等力度应该有限,而具体货币政策目前尚不明朗,实现7.5%的增速比较有难度。

从一季度的经济数据来看,经济超预期下滑概率大。这从1-2月一系列经济数据可以判断,1-2月工业增加值累计同比降至8.6%,且 3月以来粗钢产量同比和工业品价格表现均显示工业领域需求并无改善迹象。汇丰PMI数据也支持这一块结论,3月汇丰PMI预览值下滑至48.1%,创8个月最低水平,并已经连续3个月低于50%。3月制造业产出分项指数下滑1.5%,为18个月来新低,且连续两个月都在50%下方,新订单分项指数下滑1.7%至46.9%,为8个月来最低,且已连续两月在50%下方。综合一些其它的经济数据,我们预计一季度工业增加值累计同比在8.8%左右,对应GDP大概率下破7.5%。

(二) 棉花供需情况

1、 全球棉花供需情况

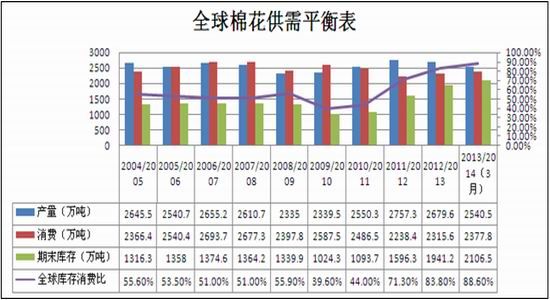

图表 3:USDA公布全球棉花供需状况

数据来源:国都期货

与2月相比,3月美国农业部报告调高2013/14年度产量为2540.5万吨,消费量调低为2377.8万吨,期末库存调高为2100.3万吨,期末库存消费比相应提高为88.6%。延续让棉花上行承压。

2、 国内棉花供需状况

1) 总体年度供需预测情况

图表 4:国家棉花市场监测系统对国内棉花供需预测

数据来源:国都期货

3月份国内棉花市场监测系统对国内棉花供需未作调整。数据显示,13/14年度国内棉花产量为667.8万吨,消费量为834.5万吨,期末库存为1210.3万吨,期末库存消费比为145%。 而14/15年度产量预测继续递减,消费量继续增长,期末库存有所减少,库存消费比也下跌为137%。

2) 进口情况

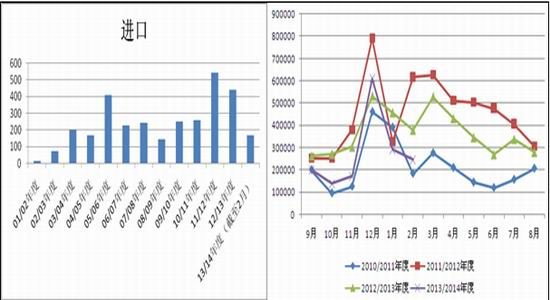

进口数据来看,11/12年度棉花进口达到历史最高值,12/13年度棉花进口量开始下跌,按照国家棉花市场监测系统的预测,13/14年度和14/15年度棉花进口量将减少为255.9万吨。月份数据来看,2月我国棉花进口数量较上月继续回落, 2月我国进口棉花24.6万吨,同比减少35.05%。 2013年度累计进口166.2万吨,同比减少24.67%。

图表 5:我国年度累计棉花进口 图表 6:我国月度棉花进口

数据来源:国都期货

3)下游需求情况

出口方面,2014年2月,我国纺织品服装出口急速下降34%,1-2月,纺织品服装累计出口下降4%。2月纺织品服装出口额创下近24个月新低,但主要受春节季节性因素影响大,并不具有趋势性。而且从华交会情况来看,国内出口并未出现大幅度波动,华交会到客量增加,且北美及新兴市场的成交增长势头较好,对中南美洲成交大增90.1%。欧、亚及大洋洲市场成交下降。

国内方面,1-2月纺织行业销售未出现大幅改善,平稳增长。根据中华全国商业信息中心的统计,2014年1月,全国50家重点大型零售企业商品零售额同比增长18%。另据国家棉花市场监测系统《中国棉花工业库存报告》,近一个月,棉纱、布产销率基本与上月持平,纱、布产销率分别为94.2%、93%。而由于预期棉花抛储价格将下调,纺织企业棉花库存偏低,采购意愿不高,大多处于谨慎观望状态。《中国棉花工业库存》显示,3月初,被抽样调查企业棉花平均库存使用天数为36.6天(含到港进口棉数量),环比减少0.4天,同比减少4.2天,比近三年平均水平减少4.6天。

(三) 政策情况

1、2013/14年度收储量大幅增加

2013/14年度20400价格不限量收储3月底结束,截至3月26日累计收储量达到626.2万吨,按照国家棉花市场监测系统预测的本年度棉花产量667.8万吨,则将近94%的棉花都进入了国库。其中新疆累计成交402.6万吨,内地累计成交223.6万吨。

2、2013/14年度抛储价格下调

3月24日收盘后,相关机构确认抛储备政策将进行调整,即从4月1日起储备棉标准级竞卖底价将由18000元/吨调整为17250元/吨,对储备棉竞买成交的企业搭配一定比例的滑准税配额。

3、新年度直补政策需等待

目前市场最关心的莫过于新年度的直补政策。目前比较明确的是2014年中央一号文件提出,2014年将对新疆棉花实行目标价格补贴试点,即由国家设立棉花目标价格,当市场价格高于目标价格时,补贴低收入消费者;而当市场价格低于目标价格时,则按差价补贴棉农。 而内地如何还未有结论。直补政策的细则直接影响到下年度棉花走势。预计政策会在4月左右出台。

三、 后市研判

从目前市场情况来看,收储过后供给偏紧状态持续,后期棉花出口政策及棉花进口配额政策将成为主导本年度棉价走势的关键。下年度合约最关注的则是4月左右将会公布的直补细则。这两个政策是主导现有棉花合约走势的关键。

目前来看,抛储政策基本落实,价格从18000元/吨下调为17250元/吨,并以3:1比例搭配进口配额。此政策降低本年度棉花现货市场运行重心,从而期货市场跟跌,但由于收储导致的仓单不足会支撑1405和1409合约,则合约下跌空间有限。1501合约则静等直补政策出台,不管政策细则如何,取消大规模收储后内外棉回归成为必然。