现在位置 >>

现在位置 >> 一,全球棉花供需:全球库存消费比继续下滑

USDA在4月供需预测中,继续调增全球棉花消费量,期末库存调减10万吨至1108.5万吨,库存消费比指标调整至44%,为94/95年度以来最低。其中,中国数据没有变化。

附:USDA4月发布的09/10年度全球棉花供需预测:

4月13日,印度加征出口关税2500卢比/吨,19日宣布暂停棉花出口登记,目前市场传言印度计划将出口关税加征到1万卢比/吨,折合人民币1530元/吨,在此基础上,印棉则没有价格优势。据信息网统计,4月印棉签约及出口量均大幅下滑超过50%。

不论是暂停出口还是加征高额关税,均对中国进口外棉造成不利影响。期间仅4.9--4.16当周,中国签约美棉大增,其它时间则维持低位运行。对照期棉盘面,纽期在80美分下方,市场采购兴趣较大。当周,港口报价86.5美分,1%关税15050元,滑准税15600元,地产棉报价在162-300元。结合1%配额市场价格1500元/吨计算,美棉净重报价跟疆棉相当。从年度出口状况看,美棉签约及出口量均维持正常水平。

3月底,USDA预测美棉新年度的播种面积将达到1050.5万亩,较上年度增加14.8%,符合市场预期。但在全球消费复苏的基础上,新年度仍可能面临供应偏紧、库存下滑,同时,良好的出口预期也支撑年美棉高位运行。

二,现货市场:

4月,中国棉花价格指数维持上行格局。截止4月30日,CC_Index328报价16456元,上涨373元,527及229分别上涨265和379元。

在外棉走高及疆棉运力放缓恢复的情形下,内地棉报价则普遍领先期棉200-300元,市场成交意愿略降,期货、撮合保值及交割意愿凸显,4月仓单注销量明显加快,进一步推升棉价走高。

同时,在新疆及山东等地不利气候影响下,市场转而炒作新年度种植预期,远月报价迅速走高,CF09-11价差(扣除09合约贴水)缩减至百元,近弱远强走势成为四月市场的亮点。

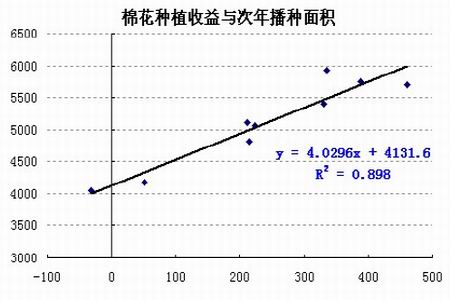

在新棉生产方面,我们通过“种植收益”和“面积”的拟合模型,预计2010年新棉种植面积将达到515.6万公顷,较监测系统去年发布的植棉面积475.2万公顷增加8.5%。

由于09年棉花植棉面积下滑18%,因此即便10年恢复8.5%,在消费维持的基础上,新年度的棉花依然可能面临供需偏紧的问题,加之气候因素造成棉花播种时间推迟,可能导致单产下滑的题材题材炒作,因此,短期看,远月棉价难有调整空间。

三,纺织生产形势

3.1、3月出口环比下滑13%。

据海关统计数据,2010年3月,纺织品服装出口总值为110.1亿美元,同比下降9.5%。纺织品出口50.5亿美元,增长6.7%,服装出口59.6亿美元,下降19.8%。

3月,纺织品服装出口环比2月份下降12.9%,其中纺织品增长10.6%,服装下降26.2%。

3月份的纺织品服装出口意味滑落,绝对金额不及去年。同时,近期春交会上纺织服装的订单成交反馈也不理想。外贸订单下滑,除了外部环境复苏不稳定外,国内原料价格大涨及本币升值预期也是企业不敢接单的原因。

3.2、消费环节低利润维持

3月统计局公布数据显示,纺织行业工业品出厂价格指数(PPI)同比上涨5.32%,原料购进价格指数(PPIRM)上涨4.53%,显示整体3月纺织生产利润形势良好。

从下游消费指数看,3月CPI同比增2.4%,衣着类消费指数同比下滑1.1%,下游终端产品环节利润继续受到压缩。

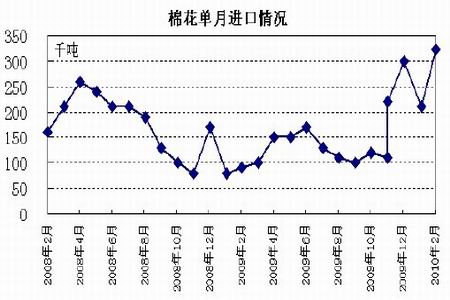

3.3、外棉纱线进口大增

海关统计,3月中国共进口外棉32.4万吨,环比增46.5%,一季度累计进口量84.6万吨,同比增2.1倍。3月棉纱出口5.51万吨,同比增24.31%。进口11.18万吨,同比增30.63%。

在暂停棉花出口登记后,印度又开始关注纱线出口,要求出口棉纱登记注册,同时巴基斯坦也开始重视纱线出口造成价格大涨等问题。因此,在中国通过进口外棉及棉纱补给缺口,抢占全球经济复苏的先机时,原料资源问题后期需重点关注,不排除高成本低利润空间会造成外单的进一步流失。在3月出口意味下滑的背景下,对后一阶段纺织服装的出口订单,仍需谨慎看待。

四,后期展望

4月期棉小幅上行,在种植面积的炒作预期下,主力逐步移仓远月。截止30日,09合约报价17295元,上涨425元,距离前期高点340元;主力01报16935元,上涨745元。

现货紧缺,4月内地报价领涨期棉,造成仓单注销加快,进一步推升棉价。

同时,新年度植棉面积恢复程度有限,加上恶劣天气造成的播种时期推迟,在消费维持的基础上,新年度皮棉仍面临偏紧格局,难有下跌空间。

消费方面,4月纱线调价放缓,纱厂生产利润受到挤压,终端消费则维持低利润格局。在3月出口意外回落的情况下,棉花及棉纱遭遇不平等贸易格局,外单流失现象需谨慎看待,后期国家会出台相关政策调控市场。广交会5日结束,关注纺织服装成交情况。

综合而言,在现货偏紧格局下,近月市场难有下跌空间,预估2010年植棉面积恢复程度有限,新年度皮棉偏紧的格局仍将维持,支撑远月合约。当前期棉高位整理,总体仍保持强势格局。对于上涨空间,个人认为,有待消费终端进一步消化,郑棉面临前期高点压力较大。若国家适时增发进口配额调节供需,高位震荡将是主要基调;在未有具体政策出台前,期棉仍将以震荡上行为主。