现在位置 >>

现在位置 >> 内容摘要:

1. 2、3月需求端不尽如“棉”意,市场显疲软。

2. 棉花进入备耕期,种植面积大预测,配套需求端回暖,或将炒热市场。

3. 对棉花进口政策的冷静预估,即使出台,影响也有限。

4. 4月或将震荡上行,重心大约在12700-13500元/吨,可轻仓做多。

一、 行情回顾

图1:郑棉509合约K线图(单位:吨/元)

数据来源:文华财经

节后因棉花消费未见起色,市场一片惨淡,郑棉震荡下行,近期行情更是弱于外盘美棉。3月内地棉花补贴细则陆续出台,补贴发放至棉农手中。籽棉交售基本结束,棉农也已经开始棉花的备耕,但从最新调查情况看棉花种植意愿进一步下滑。在减产通道中,从供应端看,棉花存在上涨需要,但由于需求端始终不见起色,使得棉花市场一路萎靡不振。

进入4月,对下一年度的种植预估将公布,进入炒作种植期,而纺织企业或将有采购备货需求,郑棉也许跟着供应端和需求端的共振而震荡上行。

二、 当前基本面和季节性

1、 全国籽棉交售基本结束,进入备耕期,关注种植面积

进入三月,全国籽棉交售基本结束,只剩山西、陕西两地还有少量未交售籽棉。从棉花信息网2月份的调查结果来看,全国棉花交售进度平均为96%,较上月增加5%,估计到3月底,全国籽棉将结束交售,加工厂进入销售期,下游需求情况将对价格产生较大影响。

现阶段棉花已进入备耕期,大部分地区的播种期在4月份。但由于本年度棉花收益差异大,内地和新疆地区的棉花种植意向大有不同。内地棉花种植区的种植意向与14年比较,合计下降33%,其中江苏、湖北、河南、河北等地下降幅度较大,新疆地区下降幅度为11%。

图2:2015年棉花意向种植面积及预计产量

数据来源:国家统计局、中国棉花信息网

内地种植面积的大幅度下降,主要是由于近年来种植棉花收益的大幅下降,而今年内地的补贴政策落地迟,很多棉农还没有收到补贴或根本不知道有补贴政策,因此影响了新棉的种植意向,不少棉农选择种植小麦、玉米(2520, -4.00, -0.16%)等粮食作物。

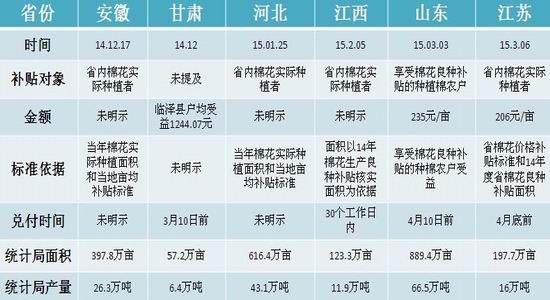

图3:内地补贴政策实施情况对照表

数据来源:国家统计局、中国棉花信息网、浙商期货

节后由于下游的消费需求疲软,现货市场和期货市场走势较弱,在进入耕种期后由于对后市种植面积下降的预估,或将提振市场,若配合需求端的改善,将对市场有明显支撑,刺激郑棉上行。

2、 消费端:下游纺织企业情况

由于下游纺织企业对节后市场判断不明,对市场后市缺乏信心,并且纺企自身也未得到大量订单,都以少量打样和询价为主等原因,未有出现年后大量采购棉花的显现,2月纺织企业PMI指数为43.8%,较上月下降5.5%。

目前,据一些纺企反应,虽然种类不集中,但已有少量订单开始下单。而纺企由于节前节后的新订单量和开机率都较低,因此未有出现明显的棉花采购旺季,目前棉纱和棉花的库存都处于低位,由此推测,在进入4月份之后,下游纺织企业将会陆续采购棉花备用,需求端有所改善,对现货市场有所支撑。

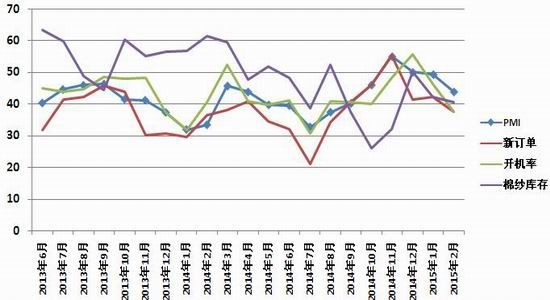

图4:纺织企业指标性数据

数据来源:浙商期货 中国棉花信息网

3、 进口限制猜想

在经历过白糖(5415, 51.00, 0.95%)2、3月份的进口政策炒作后,不少人也将目光放到了棉花上,猜测棉花是否会采取进口限制政策。但棉花市场的走势跟白糖还是有较大区别的。目前棉花呈现外强内弱的走势,自从1月份之后,国内棉花由于需求端的疲软拖累价格,使得棉花进口利润消失。

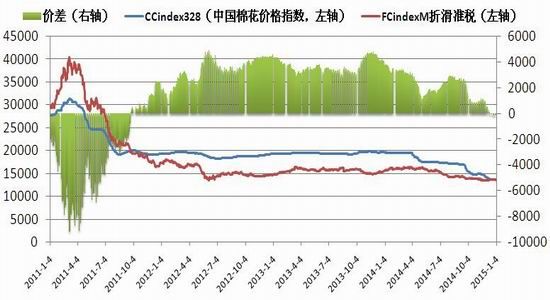

图:5:纺织企业指标性数据

数据来源:浙商期货

图6:纺织企业指标性数据

数据来源:浙商期货

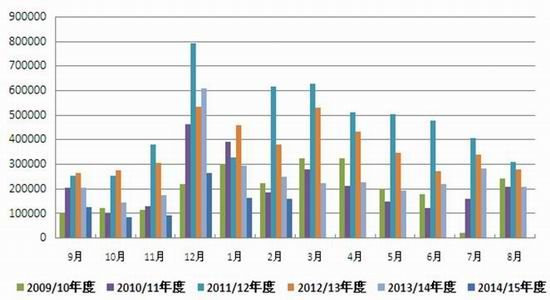

从棉花进口量来看,本年度棉花进口量低于往年同期,截止2月底,共进口88万吨,较去年同比下降46.9%。2015年棉花发放进口关税配额量为89.4万吨。但是本年度的国产棉花由于质量等级普遍不高,所以不少纺织企业偏向使用进口棉,即使目前进口仍有一定亏损,纺织企业也愿意承担。

图7:纺织企业指标性数据

数据来源:浙商期货

而有部分用纱企业则通过直接进口棉纱来满足自身的生产需求,截止2月份,已经进口棉纱34万吨,较去年同期增加2.2%,在国内棉花价格一路下跌的情况下,棉纱进口并未减少,这一部分棉纱进口抵消了部分纺企对棉花的进口需求。

由上述两个观点来看,棉花进口存在一定需求,但仅是为满足纺企的加工需求而且还承担了一定的亏损,而有一部分的棉花进口已转发为棉纱的进口,因此,棉花的进口并不像白糖那么有利可图,后续即使出台棉花的进口限制政策,对棉花的提振也将有限。

三、 结论:震荡上行,逢低少量做多

图8:郑棉1505合约日K线图(单位:元/吨)

数据来源:文华财经

在经历旺季不旺的尴尬后,棉花或因下游纺织企业的需求性备货而提振现货市场,从而对期货市场行程一定支撑,加上4月将进入种植面积的炒作阶段,或许两者的共振效应将重新提振整个市场。并且,目前美棉强于内棉,郑棉的上涨不会有来自外盘的压力。

整体来看,郑棉有望在4月震荡上行,价格小幅攀升,结合技术面,郑棉1509震荡区间大致在12700-13500元/吨,投资者可少量逢低买入持有。