现在位置 >>

现在位置 >> 报告要点

棉花期货2 月份整体呈现震荡上行,因包含春节放假成交量缩减,2 月上涨360 元/吨,涨幅2.73%,持仓量成交量为49.6和370.2 万手。

美国农业部2 月月度报告显示,全球棉花期末库存被调高;国内棉花供需情况发生变化,2014 年棉花产量减少2%、消费的增加使得支撑国内棉价止跌企稳,但国内目前高企的库存依然压制着棉价,特别是国内巨量的储备棉库存。

距离上次降息3 个月之后,央行[微博]再次宣布降息:自2015 年3 月1 日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.25 个百分点至5.35%;一年期存款基准利率下调0.25个百分点至2.5%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.2 倍调整为1.3 倍。

操作建议

国内市场短期内在兵团棉花内部采购以及挺价的支撑下,预计棉价近期的下行空间有限;若3 月份纺织企业为夏季的消费旺季备货加大补库力度大的话,或将带来期棉的弱势上涨之势。中长期考虑到本年底以及下一年度棉花整体的供需格局朝着利好的方向发展,预计中长期棉价仍是缓慢上涨之势。具体到CF1505,因美元走强及周边市场下跌拖累,美棉继续回落。国内方面,节后棉企采购滞缓,棉花库存高企等因素压制,期价相对弱势。技术上,郑棉1505 合约受前高13405 元/吨一线压力,承压回落,振荡偏弱走势延续,震荡区间在13000-13400.操作上,以观望为主,或轻仓试多。

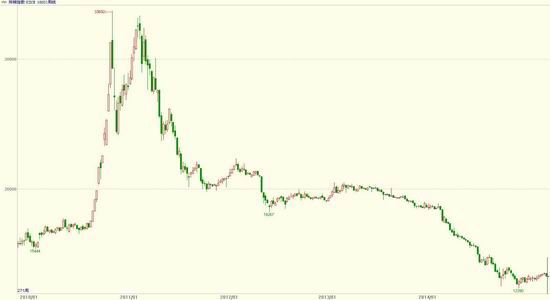

一、期现货行情回顾

图1:棉花期货走势回顾

数据来源: WIND 英大期货研究所

棉花期货2 月份整体呈现震荡上行,因包含春节放假成交量缩减,2 月上涨360 元/吨,涨幅2.73%,持仓量成交量为49.6 和370.2 万手。

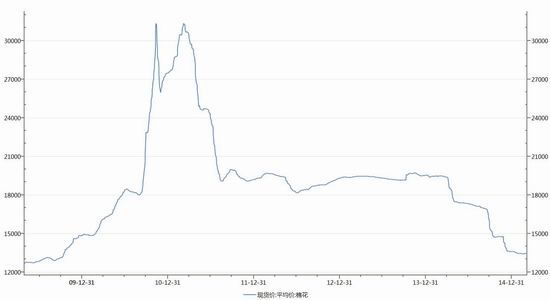

图2:棉花现货市场价格变化情况

数据来源: WIND 英大期货研究所

外盘及现货方面,2 月份ICE 期棉总体呈上涨的走势,本月因美国棉花出口数据利、交易所认证库存降至低位以及原油上涨因素影响,振荡上涨。利多因素主要是美棉出口数据利好,交易所认证库存降至低位。而利空因素主要是高企的棉花库存以及担忧中国经济放缓影响棉花的消费。受春节假期影响,棉花中下游采购滞缓,棉花现货市场小幅走低,成交依旧清淡。棉花目标价格直补政策实施后,棉花价格受政策面影响减少,价格逐步市场,国内外差价总体大幅缩小。进口棉成本低于同期中国棉花价格指数近800——3000 元/吨。

二、市场热点分析

(一)经济回稳基础不牢固,纺织市场依然低迷

图3:CPI

数据来源: WIND 英大期货研究所

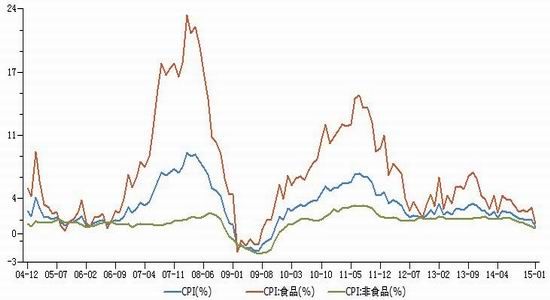

宏观方面,距离上次降息3 个月之后,央行再次宣布降息:自2015年3 月1 日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.25 个百分点至5.35%;一年期存款基准利率下调0.25 个百分点至2.5%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.2 倍调整为1.3 倍。

(二)棉花供需情况分析

图4:棉花产量

数据来源: WIND 英大期货研究所

2 月26 日,国家统计局发布《2014 国民经济和社会发展统计公报年》显示,2014 年棉花种植面积422 万公顷,同比减少13 万公顷;全 年棉花产量616 万吨,同比减产2.2%。

截止2015 年1 月31 日,全国棉花交售进度已过九成。中国棉花协会棉农合作分会对内地12 个省1862 户棉农进行了棉花交售情况调查,调查结果显示:黄河流域市场冷清,交售进度迟缓,长江流域进度加快,市场活跃,交售价格环比上涨。

截止1 月底,全国棉农平均交售进度为90.7%,同比减慢4.27 个百分点;当月棉农籽棉平均交售价格5.76 元/公斤,同比下降28.87%,环比上涨5.5%。

临近春节,黄河流域棉花交售价格保持稳定。由于补贴政策不明确,棉农惜售心理较重,收购企业也在观望,交售进度缓慢。截止1 月底,该流域平均交售进度为56.34%,同比减慢19.71 个百分点。其中河北、山东两省该月交售进度较少,环比增长不到2 个百分点;河南省因前期交售量少,临近年关,部分棉农开始交售,环比增长近20 个百分点,但仍慢于去年同期36 个百分点;全流域籽棉平均交售价格为5.93 元/公斤,同比下降28.55%,环比上涨1%。

长江流域交售价格平稳,收购市场较上月活跃,交售进度明显加快。该流域棉农很少存棉过节,大部棉农节前交售积极。截止1 月底,平均交售进度为88.99%,同比减慢9.87 个百分点。其中湖南省该月交售已过八成,环比增加43.05 个百分点;湖北省受雨雪天气的影响,收购棉花企业较少,价格较低,交售进度缓慢。该流域棉农籽棉平均交售价格为5.51 元/公斤,同比下降29.36%,环比下降0.8%。

图5:棉花进口量

数据来源: WIND 英大期货研究所

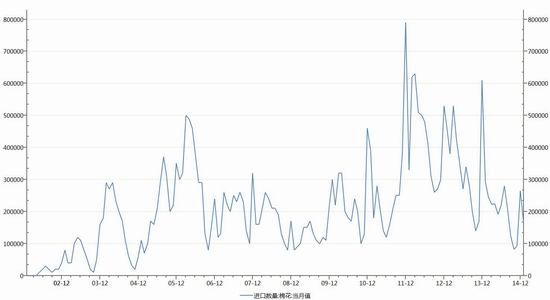

在进出口方面,2015 年1 月份,国内棉花需求依然不旺,同时受临近春节影响,我国棉花进口数量环比同比均出现回落,平均价格继续 下滑。配额使用以1%关税为主,占到近七成;贸易方式中进料加工仍排在首位,除来料加工较少外,其他都在2 成左右;来源国中印度继续位居首位;进口海关以青岛、南京和上海为主;进口地区中江苏、山东和北京最多。

据海关统计,2015 年1 月我国进口棉花16.12 万吨,较上月减少10.33 万吨,减幅39%,同比减少44.9%;平均进口价格1675 美元/吨,较12 月下跌140 美元,跌幅7.7%,同比下跌15.9%。2014/15 年度前5个月共进口72.26 万吨,同比下降49%。

进口量继续呈明显下降趋势,这一方面降低美棉(包括国际棉市场)需求而对国际棉价形成利空,但另一方面却缓解了国内棉花市场供应压力,国内棉花供求状况有望得到一定的缓解,为国内棉价减轻压力,这也导致了郑棉的表现强于美棉。

图6:纺织出口

数据来源: WIND 英大期货研究所

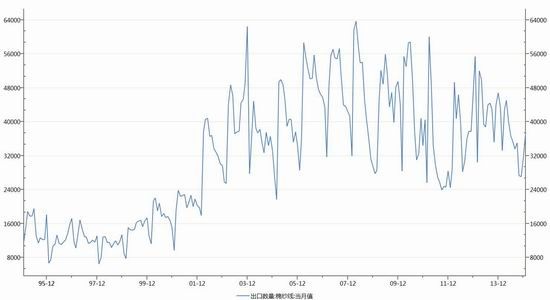

下游需求方面,2014 年纺织服装出口,中国服装出口整体实现增长,全年累计出口1863.1 亿美元,同比增长5.2%。增速较去年下滑6个百分点,出口单价2.7 美元/件,同比增长0.7%。

纺织市场方面,据中国棉花信息网消息,2015 年1 月中国棉纺织行业采购经理人指数(PMI)为49.3%,较上月微降0.7 个百分点。2 月受春节假期影响,以及节后行情走势不明,为避免产生过多库存,纺企多以维持或收缩生产规模为主。

另据国家统计局数据,2014 年全年规模以上工业中,纺织业工业增加值比上年增长6.7%,其中纱产量3379.2 万吨,比上年增长5.6%;布产量893.7 亿米,比上年减少0.4%。在限额以上企业商品零售中,服装、鞋帽、针纺织品类零售额比上年增长10.9%。纺织纱线、织物及制 品累计出口金额6888 亿元,比上年增长3.8%;服装及衣着附件出口11445 亿元,增长4.2%。

三、走势展望及操作策略

图7:棉花期货走势回顾

数据来源: WIND 英大期货研究所

国内市场短期内在兵团棉花内部采购以及挺价的支撑下,预计棉价近期的下行空间有限;若3 月份纺织企业为夏季的消费旺季备货加大补库力度大的话,或将带来期棉的弱势上涨之势。中长期考虑到本年底以及下一年度棉花整体的供需格局朝着利好的方向发展,预计中长期棉价仍是缓慢上涨之势。具体到CF1505,因美元走强及周边市场下跌拖累,美棉继续回落。国内方面,节后棉企采购滞缓,棉花库存高企等因素压制,期价相对弱势。技术上,郑棉1505 合约受前高13405 元/吨一线压力,承压回落,振荡偏弱走势延续,震荡区间在13000-13400.操作上,以观望为主,或轻仓试多。