现在位置 >>

现在位置 >> 一、本周期货行情回顾

图表1:国内棉花期货1505合约日K线图

资料来源:文华财经

图表2:美棉3月合约日K线图

资料来源:文华财经

从国际市场看,受全球需求减少,及ICAC 月度供需报告利空,加上周四的美国周度出口数据中显示中国大量取消进口等诸多利空叠加影响,本周美棉持续下跌,其中五月合约周五最低至62.5 美分,从目前走势看,国际棉花市场目前利空因素较多,短期美棉或再次试探60 美分支撑。

继上周五郑棉收阴之后,本周上行更是受阻,周一小幅度震荡下行,周二受传言兵团将降价销售棉花的消息打压,价格大幅回落,周三至周五棉价下跌速度减缓。

二、本周现货行情回顾

图表3:内外棉价格对比

资料来源:光大期货研究所 中国棉花信息网

随第三批、第四批棉花补贴的发放,库尔勒、阿克苏等地农民购买化肥、地膜、种子、农药的热情回升,各地信用社针对种植的贷款也有望提前发放。 据疆内棉花企业反映,节后银行纷纷通知贷款企业加快皮棉销售进度,3 月底还贷比例要达到50%以上,如逾期无法足额归还贷款,将影响2015 年企业的贷款资质和信贷额度。 截至3 月6 日,新疆皮棉加工量为427.318 万吨,比上周增长3180吨,其中兵团企业加工量为168.481万吨,占全疆39%。地方企业加工量为258.837万吨,占全疆61%。

春节后山东、河南、江苏、河北等新疆手采棉报价普涨100-200 元/吨,但由于很大一部分中小棉纺织企业正月十五以后才陆续招工生产;春节前夕89.4 万吨1%关税内棉花进口配额下发以及3 月中旬前纺企、贸易商大多资金紧张,因此买卖双方仍处于试探阶段,成交比较稀少,兵团皮棉及南疆库尔勒、阿克苏等地手采棉因报价较高, 3128 北疆报价低于南疆200-300 元/吨,而地方机采棉报价低于兵团600-800 元/吨。另外目前新疆长绒棉市场成交两旺,春节后疆内外国产长绒棉报价上涨200-300 元/吨,阿克苏地产137 报价达到27000 元/吨。

内地市场成交则相对冷清,从调查情况看,江苏、安徽等地的春耕备播也较往年有所推迟。截止3 月6 日,CCINDEX3128B价格为13478 元/吨。

三、产业供需结构分析

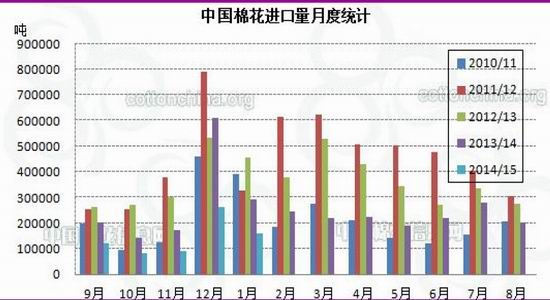

(一)一月棉花进口量同环比均下降

据中国海关数据显示,2015 年1 月份我国累计进口棉花16.1 万吨,相比2014 年12 月份减少10.3 万吨,减幅39%;同比减少13.1 万吨,减幅45%。

2014/15 年度以来(2014.9-2015.1)中国累计进口棉花72.2 万吨,同比减少49%。当月进口中印度棉进口最多,占33%,美棉和乌兹别克棉花分别占24%和22%,巴西棉占14%。

图表4:中国棉花进口月度统计 单位:元/吨

资料来源:中国海关总署

(二)中国以外国家棉花库存增加

据最新发布的ICAC 全球供需报告,2014/15 年度,由于全球棉花供过于求,再加上用棉国进口量下滑,多国期末库存将超过近几个年度数值。本年度末,全球期末库存预计增11%至2200万吨左右,中国期末库存在连续三年大幅增加后,预计将稳定于1200 万吨上下,占全球总库存量的56%。中国以外地区期末库存预计连续第二年增加,由750 万吨增至950 万吨,创35 年来新高,库存消费比为60%。本年度全球产量仍有望超消费量210 万吨,且大多供应来自各棉花出口国。由于本年度中国收储政策停止,同时还对棉花进口进行限制,中国以外国家进口的增加难以抵消中国进口量的下降,许多出口国的棉花库存大幅增加。

美国作为全球最大棉花出口国,受中国和土耳其进口量下降影响,本年度美棉产量预计在350万吨左右,同比增25%;消费量预计三连增,在79.5 万吨左右;出口量230 万吨,同比增2%;期末库存预计超100 万吨,同比增58%。印度棉产量稳定,消费量增至520 万吨。由于中国及巴基斯坦进口需求减少,本年度印度棉出口量略有下降,期末库存预计增40%,在240 万吨左右。巴基斯坦产量预计为230 万吨,同比增11%,进口量36.7 万吨,同比减9%

(三)中国取消美棉,美棉周度出口数据不佳

据美国农业部(USDA),2.20-2.26 一周美国净签约出口本年度陆地棉-14175 吨;装运81828吨,较上周增87%,较前四周平均增37%,创本年度新高;净签约本年度皮马棉1383 吨,较前一周减8%,较前四周平均减35%;皮马棉装运612 吨,较上周显著增加,但较前四周平均减少57%;净签约2015/16 年度新花4990 吨。当周中国取消签约陆地棉25855 吨,装运21205 吨;净签约本年度皮马棉998 吨,装运408 吨。

(四)主产国动态

美国棉区本周降雨,土壤湿度增加,预计未来几天三角洲地区气温回暖,加州积雪正常,德州南部播种准备工作已经完成。哈萨克斯坦、塔吉克斯坦由于缺水,播种尚未开始,此外塔吉克斯坦还由于缺乏政府支持,下年度种植面积产量减少。巴基斯坦早播棉已开始播种,籽棉上市量开始减少。巴西棉区种植顺利,官方预测将在下周发布。阿根廷棉区普遍降雨,个别地区棉苗可能受降雨冲击倒伏受损。澳大利亚昆士兰棉区开始采摘,大规模采摘将在4 月开始,澳大利亚农业资源经济局预测下年度澳大利亚种植面积恢复。受汇率变动影响,上周巴西出口增加。本年度前五个月,俄罗斯进口量落后于去年同期。 本周棉纱市场持稳,巴基斯坦纱线销售正常,但成交价格略低。1 月中国纱线进口大增。2014 年埃及纺织品出口收入增长10%。

四、下周操作策略呈现

本周内外棉花市场利空不断,受中国进口政策限制,中国一月棉花进口量同环比均出现大幅下滑,从美棉周度出口数据显示,中国又取消大量的订单,虽然部分订单的取消是因为美棉价格的上涨导致外商回购,但对市场情绪影响较大,后期或继续对美棉形成打压。

从国内市场看,年后生产和购销展开较为缓慢,下游纺织企业未有明显的大规模采购,普棉和高等级长绒棉市场冰火两重天,从各地调研的情况看,虽然新疆和内地三省区的直补款项已经下发,但主产区的植棉热情不高,春耕备播都较往年有所推迟,后期需关注播种面积影响对价格的影响情况。对于郑棉走势情况看,由于目前现货市场波动不大,郑棉在遭受兵团降价消息打压后出现大幅回落,如果后期证明该消息不属实,棉价则有小幅反弹的空间,但整体波动范围不大,5 月合约或将在13100-13400 之间震荡。