现在位置 >>

现在位置 >> ★观点和策略:

综合上述的分析,目前的棉花市场云淡风轻,消息面匮乏,受此影响,短期期棉价格也是难有趋势行情的机会出现。对种植面积的炒作预计将是 3月底至4月的市场热点所在,这也是未来 支撑棉价的主要因素,但需求的低迷抑制了棉价可能波动的幅度,因此多空因素交织,棉价的具体走势还有待市场的验证。短期的操作还是以短线的波段为主,尽量减少留仓隔夜的风险。

一、一周要闻回顾

1. 根据印度官方数据,今年1月份印度棉纱登记出口数量达到11.7万吨,同比增长48%,连续第九个月保持两位数以上增幅。

2. 截至3月1日巴基斯坦新棉上市量为216万吨,同比减少27万吨,出口商采购5.25万吨,国内纺织厂采购192万吨,未售库存18.7万吨。

3. 2012/13年度澳大利亚棉花出口量将创新高,达到110万吨。由于国际棉价从2012年底开始上涨,而且中国大量收储国产棉,澳棉出口价格不断上涨,每包的出口价格从390澳元涨到了445澳元。

4. 海关总署发布今年前2个月我国外贸情况。1-2月,我国进出口总值3.83万亿元人民币(折合6093.1亿美元),扣除汇率因素同比(下同)增长14.2%。其中出口2.05万亿元人民币(折合3267.3亿美元),增长23.6%;进口1.78万亿元人民币(折合2825.8亿美元),增长5%;贸易顺差2778.2亿元人民币(折合441.5亿美元),去年同期为贸易逆差47.8亿美元。

二、基本面分析

(一)、棉花现货价格微幅上涨缓,销售有价无市

数据来源:北方期货,中国棉花协会

数据来源:北方期货,中国棉花协会

国内棉花现货价格延续了微幅上涨态势,但涨势有所放缓。中国棉花价格指数328级本周上涨了18元/吨,截止周五指数报19344元/吨。

随着国家收储的临近结束及籽棉资源的匮乏,籽棉收购已进入了最后阶段,虽然交储企业收购热情不减,但收购籽棉品级随着资源的减少而急剧下降,当前收购的籽棉大部分已是统花,僵瓣棉比例明显上升,部分剥桃棉、顶部烧花棉也混入其中,造成了籽棉光泽度、衣分率明显的下降,目前收购主体品级为4级。籽棉主体品级的下滑,使收购加工企业部分皮棉品级也相应下降了一个等级,为保证企业的加工利润,当前收购厂家都相应的下调了收购价格,山东地区3级、衣分37%左右,收购价格为4.18-4.23元/斤,和上周相比下调了0.03-0.05元/斤,4级、衣分35.5%,收购价格为4.10-4.15元/斤,衣分在33%左右,收购价格为3.96-4.05元/斤,相比上周下降了0.06元/斤左右,收购价格下调另外一个重要因素是棉籽价格的下滑,当前棉籽出厂价格为1.25-1.26元/斤,比上周下降了0.05元/斤左右。

收储接近尾声,成交量也在逐渐走低。截至3月7日2012年度棉花临时收储累计成交6305200吨,新疆累计成交2530120吨,内地累计成交2048130吨,骨干企业共累计成交1726950吨。

商业需求尚未得到足够的恢复,国储端口也即将关闭,2013年上半年的棉花需求市场依旧不容乐观。市场也反映出对未来担忧,面对资金等因素的推动,棉价仍然无力继续走高,盘整预计依旧是主旋律。

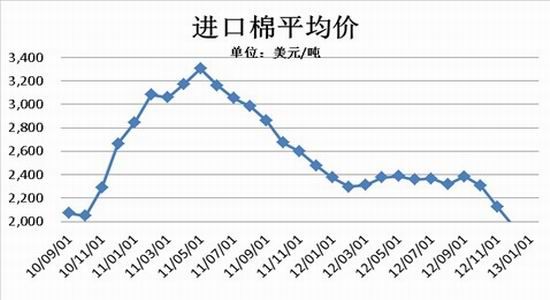

(二)、1月我国棉花进口量继续维持高位

2013年,国内储备棉投放启动,现货价格涨势趋缓,而国际棉花价格较大幅度上涨,内外棉价差有所缩小,棉花进口数量虽较上月略有回落,但仍保持高位。2013年关税内配额已经发放,1月棉花进口配额使用以配额内和配额外为主,滑准税比例明显减少;进口贸易方式以一般贸易为主,加工贸易出现较大幅度回落;来源国中印度仍居首位,美国回到第二位。

据海关统计,2013年1月我国进口棉花45.75万吨,较上月减少7.5万吨,减幅14%;同比增加13万吨,增幅40.1%;平均进口价格1866美元/吨,较12月下跌81美元,跌幅4.2%,同比下跌22.3%。2012年度前5个月累计进口182.8万吨,同比减少8.6%。

进口棉价相对于抛储价格仍具有明显的优势,同时相对于抛储的2011年的陈棉进口棉的质量更受企业的青睐,因此进口棉也进一步挤占了国内棉花市场的份额。

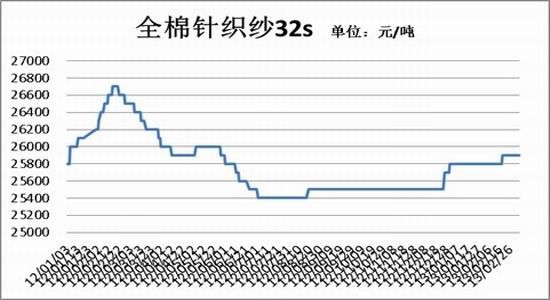

(三)、纱线价格跟谁走高,销售情况不太理想

本周纱线市场价格较上周基本持平,没有太大的变化。从福建纱线市场反映出的情况看,精梳高支纱量出价好,普梳纱方面仅仅出货,价格上优势欠佳。年后企业均反映流动资金紧缺,主要是年底前归还银行贷款,导致年初流动性资金不足。由于现货上可采购棉花资源不多,纺织企业采购主要依靠储备棉投放,储备棉投放陈棉等级相对偏低,不利于企业配棉。高端产品需要的高等级资源得不到补充,上周国内长绒棉市场报价连续上涨,除了下游需求增加外,本年度长绒棉产量下降也支撑了价格上涨。

三、技术分析

上图是郑棉1309合约、美棉05合约的日线走势图。从图形上看,美棉在83美分附近出现较强支撑,而在87美分则有阻力存在。受到美棉出口数据偏好的刺激,美棉连续强势上攻,但在前期密集成交区附近从技术分析看短期不会轻易突破,因此美棉预计将会回落,继续在83-87美分之间盘整。

美农数据利多美棉却并不利多郑棉,中国巨大的库存量是压制国内棉价的最大因素 ,因此尽管有着美棉的带动,郑棉依旧没有持续上攻的动能,郑棉关注回调低点19650点位的支撑以及反弹高点20530点位的压制力度,未来一段时间内,棉价在这一区间内持续震荡的概率较大。

四、市场观点及投资建议

综合上述的分析,目前的棉花市场云淡风轻,消息面匮乏,受此影响,短期期棉价格也是难有趋势行情的机会出现。对种植面积的炒作预计将是 3月底至4月的市场热点所在,这也是未来 支撑棉价的主要因素,但需求的低迷抑制了棉价可能波动的幅度,因此多空因素交织,棉价的具体走势还有待市场的验证。短期的操作还是以短线的波段为主,尽量减少留仓隔夜的风险。