现在位置 >>

现在位置 >> 2022年以来,面对复杂严峻的国内外形势和多重因素影响,化纤行业承压运行。在高库存和弱需求的压力下,化纤行业平均开工负荷较2021年明显下降,同时行业盈利压力较为突出。展望全年,各种不确定性因素仍然存在,但在中央经济工作“稳中求进”的总基调下,纺织化纤行业运行环境总体将趋于稳定,化纤行业生产经营继续下行的空间有限。

一、行业运行基本情况

(一)产销情况

据国家统计局数据,2022年1-9月化纤产量3367万吨,同比减少0.32%,降幅较1-8月收窄0.84个百分点。

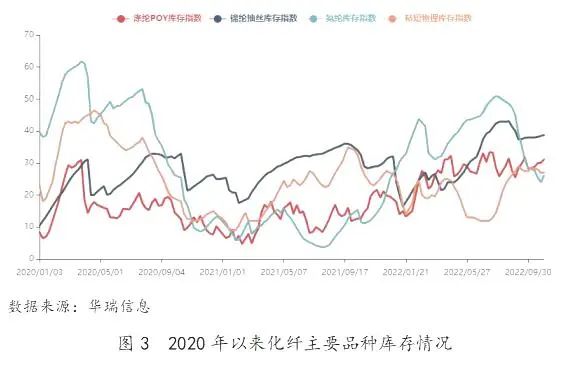

从行业开工负荷和库存来看,2022年以来,化纤行业总体开工负荷弱于去年同期,产销压力加大,部分产品库存保持高位。行业开工率出现两波明显的下降,一次是3、4月份,多地出现散发疫情,特别是上海和长三角地区疫情影响较大,主要体现在对物流交通及内循环消费需求上;一次是7、8月份,在传统淡季,面对高库存和弱需求的压力,叠加部分地区高温限电,化纤行业开工率再次出现明显下降。

9月以来,进入“金九银十”传统旺季,同时高温逐渐褪去,限电措施放松、取消,下游需求有所改善,化纤行业整体开工率出现回升,库存有所下降。截至10月底,直纺涤纶长丝行业平均负荷约73%,较8月份提高4个百分点,库存较8月份略有下降但没有实质性的好转;锦纶行业平均负荷达到75%,较8月低点回升13个点,氨纶行业平均负荷达到83%,较8月低点回升30个点以上,同时库存也有明显下降,但依然处于高位。

(二)市场价格

今年以来,原油价格高位大幅波动严重拖累了化纤市场。上半年,原油价格震荡上涨,最高涨幅超过60%,大幅增加了化纤行业的原料成本和能源成本,挤压企业利润并且占用大量流动资金;三季度,原油价格快速下跌,一度跌回年初水平,企业原料成本虽然大幅减少,但化纤市场失去支撑,产品价格持续下跌造成销售更为困难,同时,库存贬值也严重侵蚀企业的利润。以占比最大的涤纶来分析,纤维价格涨幅远小于原料PTA的涨幅,因此表现出虽价格上涨但效益却严重压缩。

(三)进出口情况

据中国海关数据统计,1-9月化纤主要产品合计进口量同比减少39.97%;出口同比增加8.90%,比“十三五”(2015年)以来年均增速(7.3%)提升1.6个百分点,在2022年这种艰难形势下,化纤出口增长反映出国际市场需求增加以及我国化纤产品竞争力的提高。此外,近两年聚酯瓶片出口表现亮眼,2021年出口量同比增长36%,2022年1-9月继续大幅增长54.18%,增幅较1-6月提高9.18个百分点。

(四)终端市场

三季度,随着国家稳增长促消费政策发力,纺织品服装内销呈现改善向好趋向,自6月以来指标增速呈现逐步回升走势。国家统计局数据显示,前三季度我国限额以上服装鞋帽、针纺织品类商品零售额同比减少4%,降幅较上半年收窄2.5个百分点。网络零售渠道保持稳定增长,前三季度全国网上穿类商品零售额同比增长4.7%,增速较上半年加快2.3个百分点。

外需方面,纺织行业出口增势良好,出口总额创下历史新高。中国海关数据显示,前三季度我国纺织品服装出口总额为2483.5亿美元,同比增长9.1%,增速较上年同期提高3.6个百分点。大类产品中,纺织品出口额为1143.3亿美元,同比增长8.7%;服装出口额为1340.2亿美元,同比增长9.4%。主要出口市场中,我国对美国、欧盟、日本纺织品服装出口额同比分别增长2.4%、9.5%和2%,对“一带一路”沿线市场和RCEP贸易伙伴国出口额同比分别增长17.7%和15.6%。

(五)经济效益

2022年以来,化纤行业经济运行压力较大,同时由于2021年的基数较高,使得经济效益指标同比下降明显。据国家统计局数据,1-9月化纤行业营业收入8109亿元,同比增加7.69%;营业成本同比增加13.64%,较营收增幅高5.95个百分点;实现利润总额177亿元,同比减少63.42%;营收利润率为2.18%;行业亏损面达35.09%,亏损企业亏损额同比大幅增长144.91%。

(六)固定资产投资

化纤行业固定资产投资稳定增长,据国家统计局数据,1-9月化纤行业固定资产投资额同比增加32.0%,与2021年全年增速基本持平,新增产能仍以龙头企业为主。

二、2022年全年展望

从成本端来看,9月末国际油价已经恢复至年初水平,但相比往年仍处在高位运行,预计四季度,在经济下行和通胀加深等问题未有明显改善的大背景下,国际油价维持横盘震荡的可能性偏高,涨跌波动幅度相较于前三季度将会减弱,这有利于化纤市场保持平稳运行。

从需求端来看,虽然疫情造成消费场景受限、消费信心不足等制约因素短期内难以完全消除,但面对疫情反复,中国经济在较短时间内实现企稳回升,展现出强大的韧性和巨大的潜力。10月26日国务院常务会议又为经济稳增长注入一针强心剂,会议部署了持续落实好稳经济一揽子政策和接续措施,推动经济进一步回稳向上。随着积极因素累积增多,有利于纺织行业以内需为基点进一步畅通产业链循环,更加坚定行业发展信心。

展望全年,预计化纤行业运行压力仍然较大,但随着政策措施的进一步落地显效,将为化纤行业平稳运行带来更多积极影响。从全年数据来看,化纤产量预计与上年大体持平;化纤行业营业收入同比仍有望表现为正增长态势,整体盈利水平较前三季度存在改善预期。

我国全面建设社会主义现代化国家的新征程已经开启,党的二十大胜利召开,为纺织行业高质量发展提供了行动指南。化纤工业作为纺织产业链稳定发展和持续创新的核心支撑、国际竞争优势产业、新材料产业重要组成部分,行业的高质量发展与中国梦、复兴梦、强国梦同频共振,是中国式现代化的重要参与者和实践者。

化纤行业高质量发展之路上,每一个企业都不可或缺。在当前复杂严峻的国内外形势下,企业更要坚定信心,防范风险和修炼内功两手抓,为行业实现平稳运行贡献积极力量。