现在位置 >>

现在位置 >> 2019年10月中国棉纺织景气指数46.21,与9月相比下降0.16。10月10日-11日,第十三轮中美经贸高级别磋商落幕,取得实质性进展,市场信心有所恢复。加上“双十一”、“双十二”、“圣诞节”等节日即将到来,纺织企业反映下游询价增加,接单情况有所改观。但维持时间不长,市场再次遇冷。为尽快降低纱布库存,企业优惠出库,纱布价格失去上涨支撑,持续下跌,纺织企业利润不断被压缩,经营压力凸显。10月底,智利取消APEC会议,中美签署协议的时间、地点变得扑朔迷离,宏观经济环境的不确定性再次增加,企业对于后市信心不足。近期,储备棉轮入政策正式公布,纺织企业反响较好,均表示符合市场预期,对市场有积极影响。临近年关,去库存、回笼资金成为棉纺织企业的主要工作。

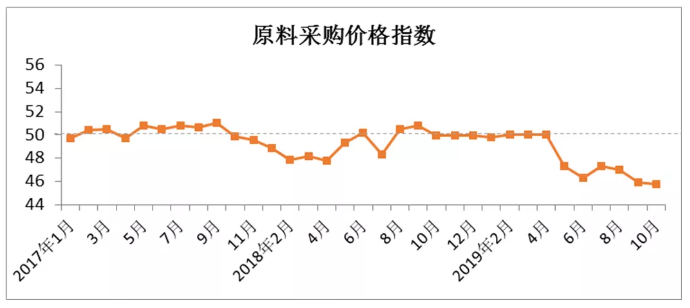

原料采购价格指数

原料采购价格指数

10月原料采购价格指数45.76,与9月相比下降0.17。10月份,国内外棉价整体呈上升趋势。受中国同意从美国购买400亿至500亿美元农产品的影响,国外棉价大幅上涨,国内棉价也在新疆棉减产等影响下上涨,但由于基数较低,因此国内棉花10月均价略低于9月。具体数据,CotlookA指数平均值73.80美分/磅,环比上涨2.48美分/磅;国内3128B级棉花现货均价为12647元/吨,环比下降112元/吨。化纤短纤方面,粘胶短纤价格中上旬基本维持平稳状态,下旬由于部分工厂检修,开机率有所波动,报价上调。涤纶短纤价格则呈下降趋势,主要有两方面原因:一是聚酯原料持续下跌,二是下游需求低迷。具体数据,主流粘胶纤维均价为10720元/吨,环比下降31元/吨;1.4D直纺涤短均价为7087元/吨,环比下降268元/吨。11月,棉花价格与化纤短纤价格走势相反,呈前高后低态势。

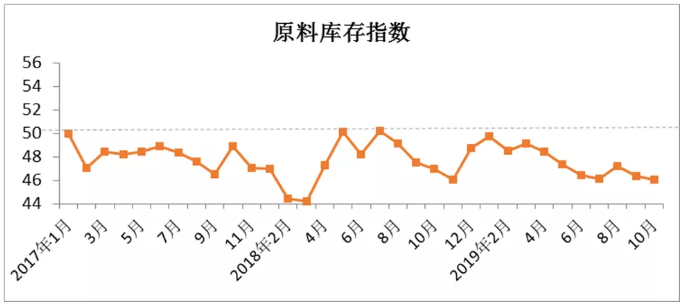

原料库存指数

原料库存指数

10月原料库存指数46.01,与9月相比下降0.31。主要原因:一、国内新棉陆续上市,国内市场棉花资源充裕,纺织企业补库意愿不强;二、新棉各项指标均较去年下降,纺织企业不敢大批量购买投入生产;三、内外棉价出现倒挂,棉花进口量下降,据海关数据,10月我国进口棉花7万吨,环比下降12.5%;四、涤纶短纤价格持续下跌,买涨不买跌的心理使得纺织企业购买力度不强;五、消费端持续低迷,企业新增订单不多,原料消耗下降。目前,原料端供应仍然充足,下游需求无明显改善。储备棉轮入政策公布,对于轮入棉花质量要求较高,预计11月棉纺企业将会增加高品质棉花购买量。

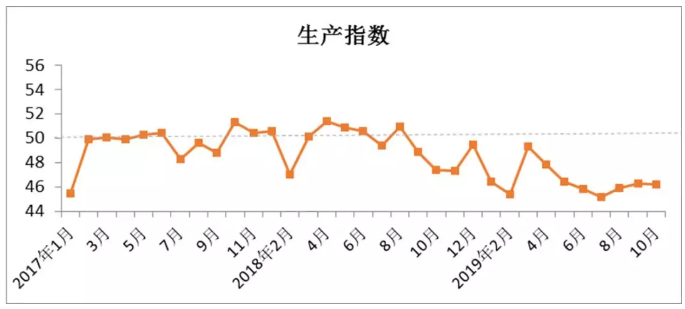

生产指数

生产指数

10月生产指数46.18,与9月相比下降0.11。10月受国庆假期影响,棉纺织企业整体生产天数较9月减少,开工率稍有下降。企业生产基本以订单为主,纱产量较9月略有上升,但上升幅度不大,坯布产量环比下降,主要原因是织厂库存高于纱厂,去库存压力相对较大,织厂减少部分品种生产,其中纯棉布和纯化纤布产量下降明显。跟踪企业数据显示,10纱产量环比增加0.57%,布产量环比减少5.85%。当前,部分地区纱厂订单有增加现象,织厂常规品种订单比较平稳,部分企业表示下游市场行情一般,预计今年春节放假提前。

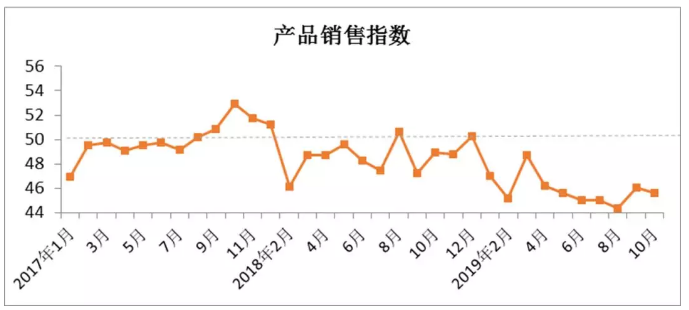

产品销售指数

产品销售指数

10月产品销售指数45.64,与9月相比下降0.45。10月,市场整体销售情况不及9月。上旬,多数企业处于放假状态,市场整体行情变化不大,交投气氛较为平稳,价格也基本保持稳定。中旬,中美贸易谈判释放利好消息,市场信心稍有恢复,棉纱市场询价增加,加上棉花价格上涨刺激下游需求增加,部分企业反映接单有好转。下旬,棉纱市场整体出货平稳,价格保持稳定,其中精梳针织中支系列销售较好。织厂方面主要以去库存为主,价格稳中偏弱。具体数据,32支纯棉普梳纱平均价格为20126元/吨,环比下降47元/吨,纯棉坯布(32*32 130*70 2/1 47"斜纹)平均价格为4.88元/米,环比下降0.08元/米。当前,市场行情较为平稳,整体产销良好,企业积极寻求长单,报价以稳为主。

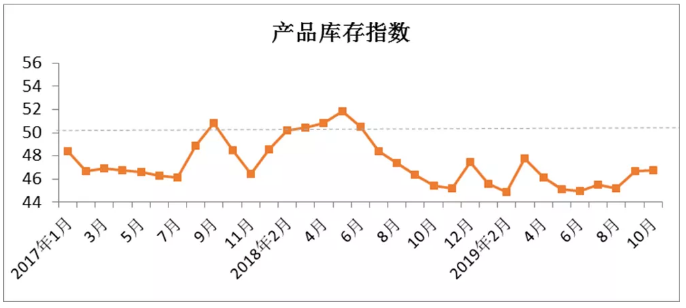

产品库存指数

产品库存指数

10月产品库存指数46.78,与9月相比上升0.1。10月作为传统纺织旺季,棉纺织企业接单并没有出现以往的火爆场面。前期由于库存积累较多,年关将至,企业加大力度去库存,尤其织厂,让利走货,常规品种去库存力度明显。纱厂库存水平略低于织厂。调研了解,纱厂库存在15-30天左右,织厂库存在1个月左右。跟踪企业数据显示,纱库存环比增加0.26%,布库存环比减少1.38%,尤其纯棉布库存下降较为明显,环比下降1.9%。近期,多数纺织企业表示元旦前后开始放年假,因此当前棉纺织企业去库存、回笼资金的任务依然紧迫。

企业经营指数

企业经营指数

10月企业经营指数46.74,与9月相比下降0.08。10月,下游需求未见好转,纱布价格持续下跌,企业为减少库存,增加周转资金,优惠走货,利润空间进一步被压缩,经营压力不断加大。有企业反映,由于市场行情下降,有经销商出现“跑路”现象,导致纺织厂日子难上加难。当前,中美贸易谈判仍在继续,中美双方能否顺利签署协议仍是未知数,新疆棉产量、质量出现“双降”,对棉纺织生产将产生一定影响。虽然企业表示储备棉轮入对市场将会产生积极影响,但影响市场的最主要因素是下游需求问题。因此,短期内棉纺织企业经营压力依然较大。

说明:中国棉纺织行业景气指数采集自全国200多家棉纺织企业,通过对多个主要指标加权计算得出,当指数高于50,表示棉纺行业景气程度向好,低于50则表示景气程度欠佳。

- 订单匮乏 开机下降――7月中国棉纺织行业月度分析报告(生产运行篇) 2022-08-23

- 需求疲软持续累库 设备利用率继续下调――6月中国棉纺织行业月度分析报告(生产运行篇) 2022-07-20

- 利润持续缩减 亏损面扩大――6月中国棉纺织行业月度分析报告 2022-07-20

- 三季度之后会出现好转――棉纺织企业生产经营情况调研报告 2022-06-08

- 3月中国棉纺织行业月度分析:设备利用率下降 产品库存上升 亏损面扩大 2022-04-26

- 中棉行协:20221月中国棉纺织行业景气报告 2022-02-24

- 中棉行协:2021年12月中国棉纺织行业景气报告 2022-01-26

- 中棉行协:2021年11月中国棉纺织行业景气报告 2021-12-23