现在位置 >>

现在位置 >> 一、2018年棉花、棉纱市场回顾

2018年,棉花期货市场在5月份经历了一波大行情,棉花价格从一万五涨到了一万九,回顾这轮行情主要是基于当时原油价格大涨,给商品市场带来输入性的通胀预期,然后市场炒作棉花主产区新疆遭遇受灾以及储备棉库存大幅减少,直接带动棉花期货价格冲高。但是回过头来看,棉花现在价格又跌至一万五左右,储备棉库存一直在减少,所以那波行情更多的是炒作+资金推动+情绪推动的行情。从棉花市场的供应端来看,上一年度全年棉花的商业库存都处于往年同期的相对高位,此外在3-9月份还有储备棉轮出补充库存,而且还增加了进口棉花配额,所以去年棉花供应量和不同等级的资源都是比较丰富的。从棉花市场的需求端来看,虽然中美贸易战对市场信心打击比较大,但是影响在2018年并没有体现,纺织品服装出口反而增加了,而市场对国内消费的预期也相对较差,因此消费量预计并没有去年大。而下游消费替代方面,2018年PTA价格的一波大涨引起的下游涤纶短纤和涤纶纱价格的上涨,在替代性方面短期利好棉花消费。进口棉纱,由于国内有一波大涨刺激了那几个月的进口棉纱热情,2018年的进口量预计同比将略有增加。

美棉市场,期货价格也是经历了一波大涨大跌。虽然新年度美棉种植面积大增,但是受主产区德克萨斯州天气干旱等因素影响,市场预期美棉单产将大幅减少,因此美棉价格大幅上涨,但是之后随着中美贸易战的升级以及中国郑棉价格的大跌,美棉也开启了一波下跌行情,之后又由于飓风等天气因素影响略有反弹,但是最终仍不敌中美贸易战对美棉出口签约的影响。

综合来看,2018年棉花市场巨幅波动,宏观层面对棉花行情走势的影响较大。棉花市场一方面受天气资金等因素影响大涨,另一方面又受中美贸易战的政治因素影响大跌。目前棉花期货市场价格又跌至年初水平上下。

图1:郑棉主力合约走势图

图2:ICE期棉主力合约走势图

图3:郑棉纱主力合约走势图

二、2019年棉花、棉纱市场展望

2019年,宏观方面预计全球局部贸易冲突仍将持续,民粹主义可能会继续抬头,国际经济增速下滑的可能性增加,全球的终端消费预计将转差。

从棉花产业来看,2019年棉花的收抛储政策不明朗。从9月份的棉花商业库存数据来看,新年度开始之初,棉花商业库存有150万吨左右,再加上今年的棉花产量,我们保守估计在570万吨左右,还有150万吨左右的进口棉,因此抛开储备棉,国内棉花基本上供需能够维持一个平衡的状况。需求方面,市场预计中美贸易战的影响将在2019年逐渐体现出来,外加全球的需求可能转差,因此棉花、棉纱下游的需求转差的可能性较大。

三、棉花供应情况

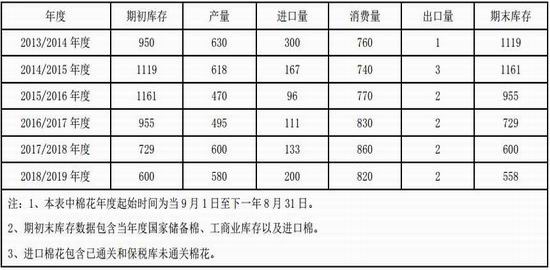

新一年国内棉花的供应仍可以分为四部分:第一部分就是新年度产的棉花,对于新年度棉花的产量市场分歧较大,有认为增产的,有认为减产的,我们姑且认为新一年的棉花产量略减少,为580万吨;第二部分是上一年度结束时市场上的商业库存,量在150万吨左右;新年度棉花进口量,由于增发的配额大部分在2018/19年度使用,因此预计这一年的棉花的进口量在200万吨左右;第四部分就是现在政策仍旧不明朗的储备棉。但是其实我们算一下,即使没有储备棉供应,2018/19年度的棉花供应量也在930万吨,国内棉花供需格局仍是供略大于求的。下面我们具体看一下。

表1 中国棉花供需预测(2018年12月) 单位:万吨

1、棉花商业、工业库存量大,年后出疆棉量预计增加

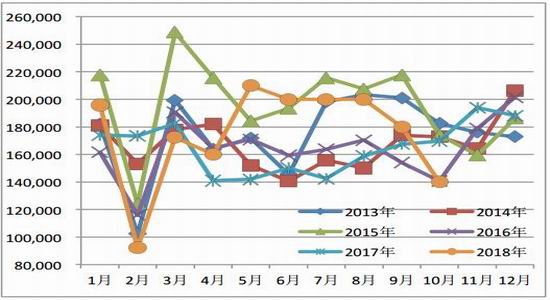

商业库存方面,据中国棉花协会物流分会对全国18个省市的186家仓储会员单位库存调查,11月底全国商品棉周转库存总量约426.3万吨,较去年同期增加了67.31万吨。其中内地棉花仓库的商品棉周转库存70.51万吨;新疆区内仓库商品棉周转库存为326.69万吨,比去年同期增加了36.56多万吨;保税区仓库进口棉29.1万吨。目前棉花的商业库存处于近些年同期的高点。工业库存方面,根据中国棉花信息网数据,截至11月末,被抽样调查企业棉花平均库存使用天数约为86.65万吨,环比减少2.4万吨,同比增加了16.19万吨。此外工业库存处于近些年来同期的高点。

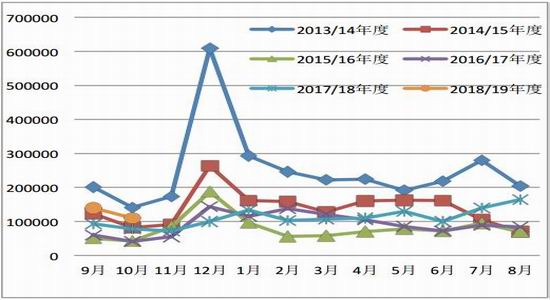

根据公路和铁路数据统计,11月份出疆棉量28.68万吨,同比减少16.13万吨,其中公路发运量12.26万吨,铁路发运量16.42万吨。本年度(9-11月)出疆棉铁路与公路共发运46.58万吨,同比减少30.43万吨,其中公路出疆发运24.47万吨,铁路出疆22.11万吨。2018/19年度由于期货基准交割库在新疆,且今年新增设了两个期货交割库,因此今年新疆交割库的棉花量很大,相比今年出疆运输目前来看并不积极,但是目前来看对市场影响似乎不大,年后随着出疆运费的下降以及内地仓库的升水,出疆的棉花量预计将大幅增加。

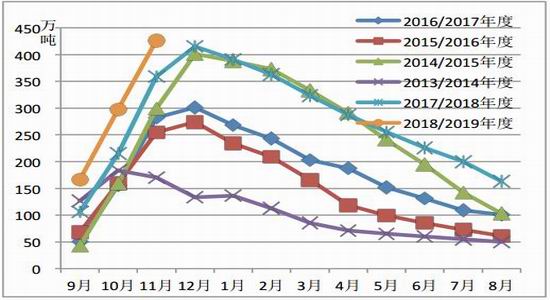

图4:历年商业库存量

资料来源:银河期货轻工事业部 中国棉花信息网

图5:近年新疆棉花出疆量统计

资料来源:银河期货轻工事业部 中国棉花信息网

图6:近年新疆棉花出疆量统计

资料来源:银河期货轻工事业部 中国棉花信息网

2、新年度储备棉政策或存变

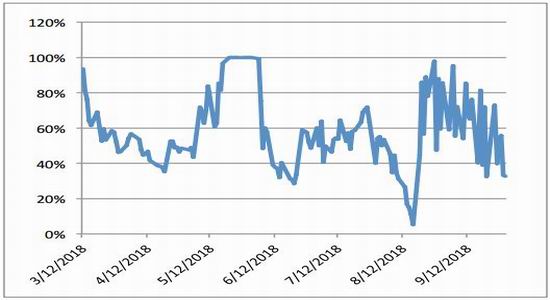

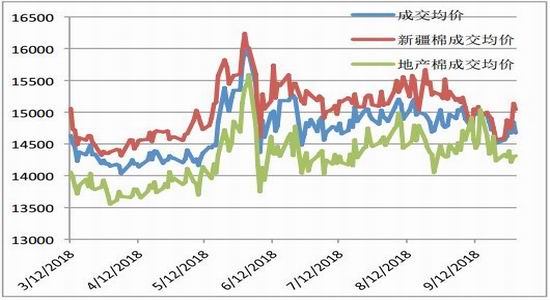

2017/18年度国储棉拍卖从3月12开始,到9月30日结束,共计轮出拍卖143个工作日。储备棉共累计出库成交251万吨,成交率为58%,其中新疆棉成交量156.1万吨,地产棉成交量94.9万吨。本轮储备棉成交总量比去年的322万吨少了70多万吨。本轮储备棉中新疆棉的成交均价在14500-15500元/吨左右,目前新棉上市地产棉报价在15000元/吨左右。经过本轮储备棉轮出,预计明年储备库中棉花的量也就剩下275万吨左右了,其中新疆棉和地产棉所占比例相差不大,但是地产棉中有一部分棉花是国储之前收购上来的5级花,国内棉花的供需缺口将逐渐体现。

对于新一年度的储备棉政策,我们预计随着国储库中储备棉量的下降,新政策或存在一定的变数。因为我们关注到前两年发改委发布新年度抛储的政策都是在11月份,但是今年这个政策到现在仍未见出台,这就增加了政策的不确定性。假如新年度国家不收储也不抛储的话,棉花基本上是供需能够维持一个平衡的状况,但是国家一旦从国内收储,国内棉花供应将偏紧,如果国家仍维持3月-8月份抛储政策,国内棉花市场仍将是一个供大于求的状态,还有一种可能是轮出旧的库存,轮入新的库存。因此储备棉的政策直接影响着新一年度的棉花供应格局。

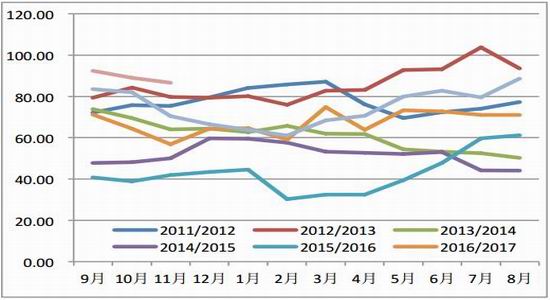

图7:储备棉成交比例走势

资料来源:银河期货轻工事业部 中国棉花信息网

图8:储备棉成交均价走势

资料来源:银河期货轻工事业部 中国棉花信息网

3、增发滑准税配额,年度进口棉量增加

6月14日国家发改委经研究决定,今年发放80万吨棉花关税配额外优惠关税税率进口配额(简称棉花进口滑准税配额),配额全部为非国营贸易配额。企业大部分是10月份拿到的配额,而且往年的同期的十一月十二月本身就是棉花进口的一个高峰期,因此我们预计今年的11月份和12月份更将是棉花的一个进口高峰期。

新年度增发80万吨进口滑准税配额,然后还有89.4万吨的关税内配额,据悉中储还有一定量的配额,而且明年说不定还会再次增发配额。整体来看,只要内外棉花价差给出来,2018/19年度棉花的进口量我们预计在200万吨上下,少则150万吨。根据最新的海关数据,2018年1-10月我国累计进口棉花123万吨,同比增加26%。2018/19年度以来(2018.9-2018.10)累计进口棉花25万吨,同比增加46%。

由于中美贸易战的影响,假如后期美棉进口关税不能放开的话,新年度我国棉花的主要进口市场将转向澳大利亚、巴西和西非等市场。印度棉由于其本国的政策及产量等因素影响,预计价格不会低,因此新年度进口量可能也不会太大。

图9:中国棉花月度进口情况

资料来源:银河期货轻工事业部 中国棉花信息网

图10:1%关税下内外市场棉花价差

资料来源:银河期货轻工事业部 中国棉花信息网

4、全国棉花交售几近完成,新疆棉产量存分歧

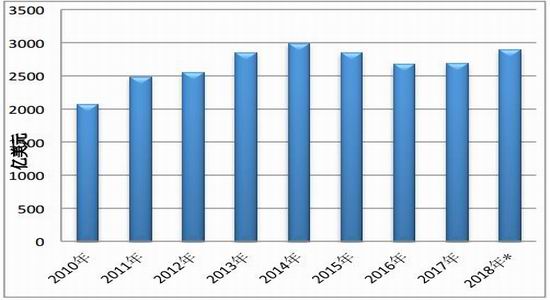

根据中国棉花协会数据,2018/19年度全国棉区气象条件稳定,采摘基本结束,交售也已过九成,交售价格有所下降。截至11月30日,全国采摘进度99.96%,同比上涨3.88个百分点;交售进度94.25%,同比加快9.11个百分点;平均交售价格为6.29元/公斤,同比下降6.77%。按照被调查棉农植棉面积加权平均计算,预计全国棉花总产量约611万吨,同比增加1.1%,与上期预测持平。分区域看,新疆棉花单产为上升趋势,预计产量为513.6万吨,同比增加3.1%;内地棉花预测产量91.1万吨,同比减少8.9%。

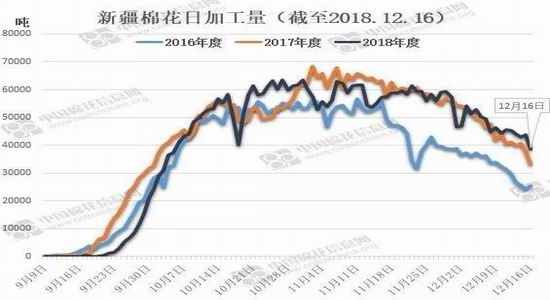

今年市场上对于产量看涨和看跌分歧很大,根据调研企业的回馈,今年南疆许多地方都减产了,然后官方的数据是略增加。我们得到比较靠谱的数据是截止12月18日24点,新疆累计加工皮棉424.4万吨,其中兵团企业加工135.7万吨,新疆地方企业加工288.2万吨,全国累计公检394.2万吨。这个了量比去年同期略有增加,但是也有今年春节提前10天左右的因素影响。综合各方观点,我们认为今年棉花的产量预计和去年相差不会太大,小幅增加和小幅减少对供应棉产生的影响不大。

图11:新疆棉日加工情况

资料来源:银河期货轻工事业部 中国棉花信息网

四、下游消费及替代

贸易战以来虽然纺织品服装出口未受到太大影响,甚至还增加了,主要是由于贸易商的抢单行为,但是对于明年的订单情况,市场都是比较悲观的。而且从中游的纱布库存增加以及产品的滞销等情况也基本符合市场的预期,因此对于明年的中国纺织品服装出口市场,我们认为市场非常严峻。中美贸易战以及对于全球经济增速下降等因素影响,明年将是考验我国纺织服装行业发展的一年。

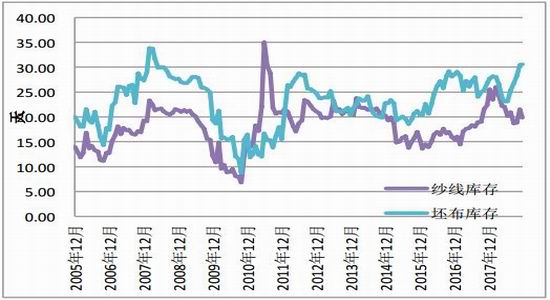

1、坯布库存近年高点,下游消费预期差

11月份我国纺织企业的纱库存减少,布库存增加,根据中国棉花信息网数据截至11月末,被抽样调查企业纱库存为19.85天,环比减少1.67天,同比减少2.48天。布的库存为30.56天,环比增加0.13天,同比增加3.8天。

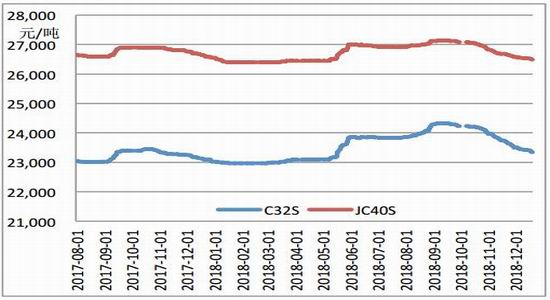

9月中旬之后国内棉纱开启了一波下跌的趋势,目前C32S普梳棉纱由之前24300元/吨左右跌至目前的23300元/吨左右,价格下跌了一千多元,但是相比与原料棉花价格的下跌,棉纱价格还相对抗跌。目前下游坯布企业库存压力非常大,库存压力将逐步体现到棉纱上;据悉今年许多纺织厂也在考虑春节提前放假,客观反映出市场下游订单差;此外市场对于明年的下游市场非常不看好,预期都是偏悲观的。因此后期棉纱也有可能出现抛售的现象,价格继续下调的可能性较大。大环境不好的前提下市场会将纺织厂的利润压至零或者为负。

图12:下游纱、布库存周期走势(天)

资料来源:银河期货轻工事业部 中国棉花信息网

图13:近期棉纱价格走势

资料来源:银河期货轻工事业部 中国棉花信息网

2、纺织品服装出口增加,国内零售额同比下降

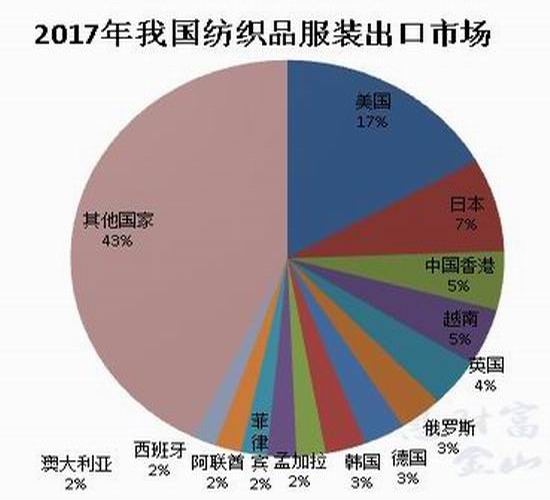

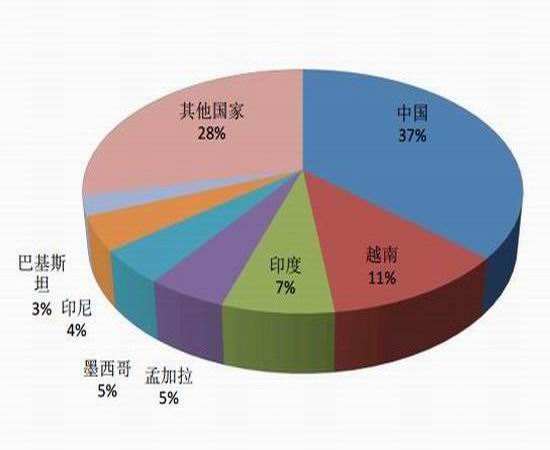

2018年中美贸易战主导出口商品市场。作为我国主要出口产品之一的纺织品服装,2017年出口美国市场份额占比达到了17%,而美国从中国市场进口的纺织品服装额占比达到了37%。显然假如中美贸易战把纺织品服装放到加征关税的行列内的话,对中美双方影响都非常大。因此市场对于我国的纺织品服装的出口都非常担忧。但是实际情况是,美国对中国的加征关税清单里面仅涉及到部分纺织品,主要出口产品并未被包含在内。

据中国纺织工业联合会初步整理,在第二轮美国加税清单中约有超过900个税号,927项纺织产品涵盖其中,涉及了HS50-60章的几乎所有产品。包括各种原料(棉、毛、丝、麻和化学纤维)的所有纱线、面料/织物,以及产业用纺织品和一部分纺织机械类产品。此次清单美国并未将中国对美出口额较大的梭织服装、针织服装和家用纺织制成品等商品列入其中。实际上2018年我国的纺织品服装出口并没有受到太大的影响,出口量反而增加。

据中国海关总署最新统计数据显示,2018年前11个月,我国纺织品服装累计出口额为2539.58亿美元,同比增长4.4%,其中纺织品累计出口额为1093.02亿美元,同比增长9.54%;服装累计出口额为1446.57亿美元,同比增长0.83%。

图14:2017年我国纺织品服装出口市场占比

资料来源:银河期货轻工事业部 wind资讯

图15:2017年美国纺织品服装进口市场占比

资料来源:银河期货轻工事业部 wind资讯

但是从长远时间来看,本来由于我国生产成本的调高,制造业就在向东南亚其他国家转移,中美贸易战一来,更是加速了产业的转移。假如美国客户在东南亚国家培养起来了成熟的采购渠道,而且价格又有优势,我国纺织品服装的繁荣将一去不复返。

出口被东南亚国家接过去之后,国内的内需情况却不佳。由于消费降级等原因,2018年以来我国的纺织品服装零售额增速也仅能维持在5%-6%左右。因此,2019年我国的纺织品服装市场将面临着内有和外患,纺织行业发展较为艰难。

图16:中国纺织品服装出口额

资料来源:银河期货轻工事业部 海关数据

图17:国内服装零售额同比增速

资料来源:国家统计局

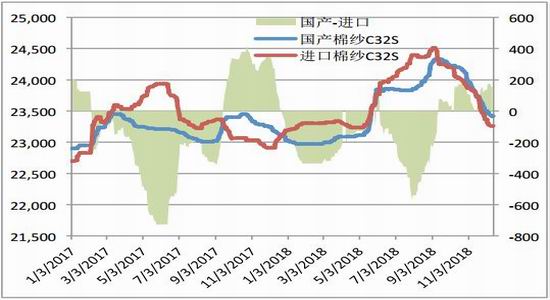

3、进口棉纱量同比增加,下半年持续减少

2018年前10个月我国棉纱线累计进口量为175万吨,同比增加了9.4%。虽然前期棉纱进口量较大,但是今年下半年来棉纱的进口量明显在萎缩。2018年棉纱的进口量预计仍将维持在200万吨上下,但是近来的进口量下降趋势一方面是由于内外棉价差缩小,另一方面也有下游消费转差的原因。

图18:国产棉纱C32S与进口棉纱C32S差价走势

资料来源:银河期货轻工事业部 中国棉花信息网

图19:中国棉纱线进口统计

资料来源:银河期货轻工事业部 中国棉花信息网

五、全球主要产棉国棉花概况

1、2018/19年度棉产量下降,期末库存继续减少

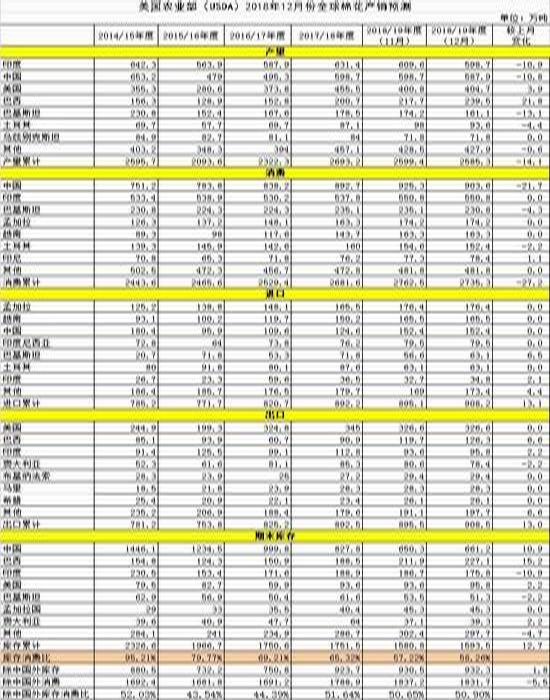

2018/19年度全球棉花产量比2017/18年度减少了108万吨至2585万吨,棉花消费量比2017/18年度增加54万吨至2735万吨。从全球产量和消费量来看,2018/19年度是棉花的继续去库存年度。根据USDA的数据,2018/19年度,全球棉花的期末库存将减少158万吨至1593万吨。而库存消费比降低到了58%左右,是近几年的一个低点。

表2 美国农业部(USDA)2018年12月份全球棉花产销预测(万吨)

数据来源:USDA

2、贸易战波及美棉,签约销售压力大

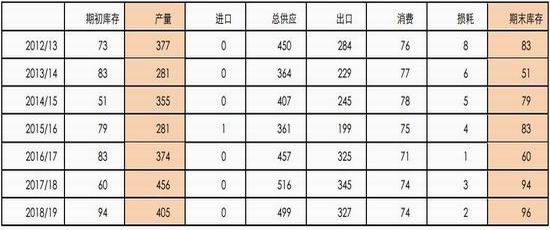

年初USDA对2018/19年度的产量预期是425万吨,同比下降8%。但是之后由于天气灾害等因素的影响,美棉产量预期再次调低至405万吨。出口预期也比年初调减了20多万吨至327万吨。

表3 美棉供需平衡表(万吨)

数据来源:USDA

美棉销售方面,由于中美贸易战等因素影响,中国买家大量取消已经签约的合同,导致美棉近一段时间的签约情况非常差,周度的签约量远远不如往年同期。截止12月6日一周,美国累计签约2018/19年度陆地棉223万吨,较去年同期减少2.5%,完成本年度预测的71%(5年均值为62%);累计装运64.43万吨,装运进度20%(5年均值为20%)。

表4 美国陆地棉出口状况年度对比 单位:万吨

数据来源:USDA

美棉质量方面,据美国农业部(USDA)报告,截至12月13日,美国2018/19年度陆地棉分级检验量累计达到259万吨,平均色级为41,叶屑级为3级,平均长度29.11毫米,马值4.49,强力29.95克/特克斯,一致性81.22,含杂0.45。皮马棉检验完成8.66万吨,平均色级为2级,叶屑级均为2级,平均长度49.15,马值4.15,平均强力43.96克/特克斯,一致性86.31,含杂0.31。

美棉后期价格的走势很大一部分原因要取决于中美贸易战能否得到妥善的解决。目前美棉价格其实是位于一个历史的相对的高位,本来产量就高,现在销售也转差了,因此价格下跌似乎是矛盾解决的好办法。

3、印度棉产量减少,MSP支撑籽棉价格

今年印度市场是一个比较另类的市场,首先是本来预计的产量大幅调减,然后是本国的籽棉最低收购价格支撑棉花价格,最后本国的消费预计较好,出口订单竟然也很多,所以以上的各个原因叠加,预计本年度在其他国家都降价的氛围下,预计印度棉花价格将维持一个相对震荡坚挺的走势。

根据印度棉花协会(CAI)最新发布的12月份印度供需预测,2018/19年度印度棉花产量578万吨,较上一年度减少了42万吨。由于部分地区发生水灾和旱灾,预计今年印度棉花单产不高,特别是古邦和马邦受降雨量偏少影响,本年度产量减少幅度较大。截至12月6日,印度本年度新花累计上市量90.66万吨,较上一年度同期(126.19万吨)明显减少。

2018/19年度,印度政府提高了籽棉最低收购价(MSP)。其中中等长度籽棉最低收购价可能由4020上调至5150卢比/公担;较长长度籽棉最低收购价可能由4320上调至5450卢比/公担,上调幅度在25%以上。

表5 印度历年MSP价格汇总

数据来源:银河期货、中国棉花信息网

印度棉花价格与前几年相比是维持在一个相对的高位,虽然近期由于新花大量上市价格略有下调,但是整体来看仍是一个比较高的位置。对于明年的价格走势我们预计是比较偏乐观的,起码和其他国家相比,印度还有一个最低收购价格做托底。此外对于进口印度棉的企业,卢比的汇率也是一个影响非常大的因素,在过去的一年印度卢比一路贬值,对于进口印度棉的企业略有优势。然而近期印度卢比略偏强势,对其印度棉出口不利。

图20:印度棉花协会供需平衡表

数据来源:银河期货、中国棉花信息网

图21:印度棉花协会分区域产量预期

数据来源:银河期货、中国棉花信息网

图22:印度棉花S-6价格走势

数据来源:银河期货、wind资讯

图23:美元兑卢比走势

数据来源:银河期货、wind资讯

六、郑棉仓单量巨大,对盘面压力不小

随着国内棉花贸易逐渐成熟,国内棉花贸易商和轧花厂利用点价交易棉花量大增,近几年棉花注册仓单量也大增。特别是今年,郑商所在南疆增设了库容量非常大的中新建交割库,北疆也新增了一个库,这样新疆就有5个棉花期货交割库,库容量超过了100万吨。新疆企业制作仓单更加容易,基差交易和棉花仓单交割大家也都更加熟悉,因此今年的新疆棉花仓单量大增,目前仓单量已经创了新高,而且增加的趋势还在继续。大量旧仓单叠加大量新仓单对901合约的压力预计将非常大,而且我们预计1月份交割之后压力仍不会缓解,压力会转移到5月合约。因此今年的仓单成为了一个棉花市场的主要矛盾点,市场也都比较关注。根据郑商所公布的数据,截止12月18日郑棉仓单14634张,其中17/18年度棉花占比36%,18/19年度棉花占比64%;新疆库棉花占比63%,内地库棉花占比37%;新疆棉花占比91%,地产棉占比9%。截止当日有效预报仓单1707张,仓单+有效预报仓单量共16341张,折合棉花65万多吨。按照目前的仓单增长速度来看,今年棉花仓单量达到80万吨的概率很大,100万吨的量似乎也不再是天量了。

图24:仓单+有效预报仓单季节变化情况

资料来源:郑商所 银河期货轻工事业部

七、棉花、棉纱的期现以及跨期基差走势

图25:棉花CCindex3128B-郑棉主力合约

资料来源:银河期货轻工事业部

图26:棉纱现货C32S-棉纱期货主力合约

资料来源:银河期货轻工事业部

图27:棉花901合约-905合约

图28:棉花905合约-909合约

八、总结及操作建议

综上,从全球棉花的供需层面上讲,2018/19年度全球棉花总产量减少,期末库存量下降,库存消费比已经降低到了58%左右,是近几年的一个低点。而全球的消费情况来看,一方面局部贸易冲突不断,另一方面全球经济增速放慢,终端消费前景堪忧。此外,国际市场环境的不稳定也令人担忧,新一年全球市场的不确定性增加。因此虽然全球棉花库存消费比相对较大,但预计也难改国际棉价偏弱势的格局。

美棉由于中美贸易冲突导致签约销售情况较差。400多万吨的产量在美棉近几年的历史对比中也算是相对的高位,而下游的消费预期却是比较差的,未来美棉偏弱走势概率大。当然假如中美贸易协议出台确定性的利好政策之后,美棉也可能会引来转机,因此美棉的走势可能更多的受中美贸易谈判影响更大。印度市场由于今年棉花产量减少,政府大幅提高MSP价格以及出口和消费的贡献,新一年的印度棉价格震荡坚挺的概率大。

国内棉花市场,供应面,新棉产量600万吨上下,进口棉量和棉花的商业、工业库存量都不小,假如不抛储棉花,市场上的棉花供应也基本能够维持下游的消费。但是抛储政策是短期内影响郑棉走势的一个较大的不确定性因素。需求方面,下游布的大量库存将逐步传递到上游棉纱和棉花,纺织企业的经营状况转差,利润变薄,中美贸易战的影响预计也将在下一年体现。此外市场对于明年中国经济不怎么看好,对消费降级的预期很大,因此市场对明年的棉花消费预期也是比较差的。因此从供需层面上看,棉花供应相对充足,消费预期转差,因此预计国内棉花市场偏弱势,但是在政策上存在着较大的不确定性,当然这也就给棉花价格带来一定的不确定性。

对于下游的棉纱市场价格走势,基本上预计跟棉花的走势趋同,但是由于终端的消费转差以及坯布库存的压力将先影响到棉纱,因此预计棉纱的走弱可能会先棉花一步,纺织厂的利润空间将进一步被压缩。