����� >>

����λ�� >> ����3����ɴ������ԼCY1810��Լ���̺���С�����ӽ��������̿�ʼ���������������ǣ�����ͣ��27390Ԫ/�֣���8��27������ͣ���ٴ���ͣ������ɴ����������Ӱ�죬CF1809��CF1901��Լ�ֱ��߳�һ�����ֺ�������飬����16000Ԫ/�ֺ�16875Ԫ/�֣��Ƿ��ֱ�Ϊ1.52%��1.29%��

��������ʱ�����9�·ݣ�ɴ�߽�ӭ�������������г�������Ϣ���࣬��������ԭ�ϼ۸��������ǣ�����ɴ����ҵ�����ϵ��ֻ��۸��ֻ��۸������ɴ��һ���߸ߡ�

��������SICE�����ݣ���ɴ10��Լ��֣��09��Լ�۲��Ѿ�����ǰ��δ�еĽ�11400Ԫ�֣�ԶԶ������������ǰ��֪�ĺ���ˮƽ��������ɴ�۲�Ӧ����7000-8000Ԫ/��ˮƽ�����㿼�ǵ�ע��ֵ�����ķ��ã��۲���9000����ҲӦ���ܸ������гɱ��ˣ���һ������¶���ɴ�滨������ǰ��������ȶ�������£���ɴ10��Լ�ڻ�������ͣ������ʮ��ǿ�ƣ�Ϊ�λ��������״�������������¼�����ԭ��һ���ʽ�Ľ����보��������ɴ�ֵ���������ϣ��ر���ǿ������˿��ָ��Ҫ���ϸ������IJ�ȷ���ԣ�10�²ֵ�ȫ��ע���ȣ�������Χ�������г����µ����������ر��ǽ���PTA(7740, -14.00, -0.18%)�ڻ�����50%�࣬���������г������ЧӦ������ɴ����Խ�ǿ�ĵ��ڳ�˿�����ۼ��Ƿ���3000��Ԫ/�֣�����ɴ��������µ�����ռ䡣

������ɴ����������˼������ѵ����ڻ���Ҫ������ͷ��������

������Ȼ�ӳ��ڿ������Ĺ������ȱ�ڣ������ִ��Ľ��У����IJ����½����г��۸����Ľ��������ƣ����Ƕ��ڿ������۸߱��������ǵ����������Ǵ����¼����������������

����1�� �����ڹ������г���Ӧ���㡣�������ִ��Ĺ����ӳ������£���֤���г��Ĺ�Ӧ�����������;��Ľ����νӹ�����

����2�� ��������Ԥ�ڼ�ǿ��������������������ڣ������½����������������������£����������á��ر����ߡ����·ݵĵ������ر��ʺ����������������������·ݶ�������״���Բ�����Ӱ�졣��ҵ��л������½��������ؽ��е��У���ֲ����͵�����������Ԥ�ڡ���������������������£�Ԥ������10%�����ֵ�������������15%��������Ԥ����������CF1901��Լ��

����3�� �����ֵ�ѹ������ֹ�����壬һ�����ֵ�����11428�ţ���ЧԤ��175�ţ���Ȼ�����������ֻ����ڻ������������ЧԤ�������������ܼ���1638�ţ����Dzֵ������������ӣ�����������730�š������IJֵ�ѹ������ѹ�����۸�����ǡ����ֵ��������������Ϊ���¹�ע�Ľ��㡣�ڻ��۸���µ������ڲֵ���������ĿǰCF1809��CF1901�۲�Ϊ875���������Ʋ֣���ô�����CF1901�۸��γ�ѹ�ơ�

����4�� 80��ֻ�˰���������ͷ�����ϰ����½����ּ��˶����������صij����£����ڻ��۸������ǡ�Ϊ���ȶ��г��۸�6��14�գ����ҷ���ί�����ˡ�����2018������˰������Żݹ�˰˰�ʽ�����������й�����Ĺ��桷������80��ֵĻ�˰����һ������ɳ�Ϊ���°������г�����ĵ��ڼ���Ҳ��һ������δ�����������������۸�Ĵ�����ǡ�

�����ʶ��ڿ�����������ƫ����֣����ڷ���տ��������롣���߿��������ڻ���λ�ɷ�ͷ������֣����ƺò�λ�����ó��ڳ��е�������Ȩ����ʱ���뿴����Ȩ��

������ʱ������һ�㣬�ݹ�����2017/18�г���ȣ�����������磬֣��Ҳ���ڲ���׳����һ�ѡ����ǰ����ɽ��ʽ�������������г���ȼ�����ʼ���������г�����Ͷ���ߣ���վ����һ���µ���㡣����Ӱ��֣�۸�����ì�ܻ��ڣ�������ֵ߲�����ʵ��������ȱ�ڵ�Ԥ�ڡ���2018/19���������ij�֮Ϊ�����״�ʱ������ȱ�ڵ�Ԥ���ܷ�������ʵ�������۷�����������Ҫʱ��ؿڡ�Ͷ���ߴ����˼��վ�ö����Ӫ���ȴ���ս��������ƽ���������ķ�������˵ȱ���ѱ����߸���2���ļ۸�����Ȼ��խ����Ĩƽ������ȹ���֮���������Ȼ�ǹؼ������½��IJ�����Ϊ��Ҫ�����д�����Ϣ��������˾����ġ�2018�½�������Ԥ���߷�֯��Ӫ������л����8��20��������Ļ������Ϊʵ�ص��м�¼

������һ���½�ֲ�������

����1���½���ռ���ҹ���������������λ

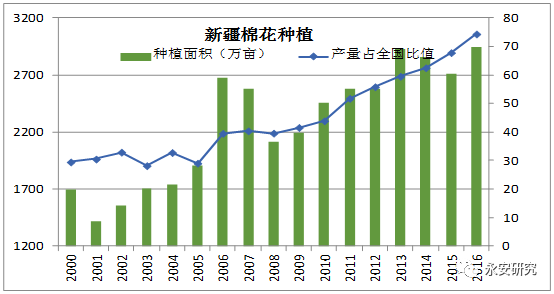

�����½����ҹ��������ϵĵ�λ�ѳʶ�������״̬������2ͼ��ͳ�ƾ����ݣ����Կ�������������½����������������������������Ҳ������̬�ƣ�����½����ܲ��ǽڽ��ʸߣ�ռȫ���ܲ����ı�ֵҲ��2010����ǰ����40%һ·������2016��Ľ�80%����2017���������ʾ�½����ӹ���504��֣�ռȫ���������Ľ�90%��

����2���½��������ֲ�

����1�������ź͵ط������֡�

����2017���½������ӹ���Ϊ503.56��֣����б��żӹ���Ϊ150.99��֣�ռ��30%���ط��ӹ���Ϊ352.58��֣�ռ��70%��2017����������涨ֻ�ܽ��۵��������������䲻�ɱ���Ҳ������������

����2����������

����������ժ��SICE��Ϊ����2018��1��21���½��������ӹ������ݡ��ӹ����ܼ�489.74��֣���17/18�г�����ܼӹ�����97%��

����3���ط�����

����������ժ��SICE��Ϊ����2018��1��21���½��������ӹ������ݡ��ӹ����ܼ�489.74��֣��Ѵ�17/18�г�����ܼӹ�����97%��

����4��������Ҫ������

��������������·�ߣ�

������³ľ������������ͼ�ڡ�����˹��ʯ���ӡ�ɳ������͡����ա����֡�������������³�ˡ�����ա�ξ���ء�������������������������

����������������Ϣ��Ҫ��

����1�����ε�����ҪĿ�����˽�������½����������������ص���Ϣ������;����������������ֲ������������������Ԥ���Ͳ���Ԥ����

����������ԣ���������������ӣ���������ĺ�ͼ�ڵ����Լ����������ݡ�������ӵ�ԭ����Ҫ������������ϡ����ѵȾ������������(1916, -8.00, -0.42%)����ʳ���ת��������϶��ԣ�������ֲЧ��Ϻã�����Ҫ�������߷������ȶ������������������緬�����벻�ȣ������ڻ������ع�ͣ�˷��Ѽӹ�������ֻ��ͣ�֡����⣬���Ÿ��ƺ�ũ��������ֲ�����ԣ����������ֲЧ�档

���������ϣ����Ը���Ϊ������ƽ���������Ͻ����и���ط������������峤�ƺܺã��������ӷ������ձ顣ǰ��4-5�·��з��ֵȲ�������������һ�������ֺ�ЧӦ����������6-8�·������쳣�ʺ������������ֻҪ�ǹ����õĻ����������ˡ������Ͻ�������������������ת�����ָ�����ũ����ʩ���Ƶȡ�

�����������ݻ����±������ݽ�ΪԤ�����ݣ��ҿ��ܺ�ʵ���г��룬��˽����ο���

���������±��У�;���������ݲο��IJ���Լռ�½�������60%����������13.3%�����÷��ȼ���ȫ��2018���������570��֡�

����������ǰ���½�����ԭ�����������½�����Ԥ���Ǽ����ģ���������470-480��ָ��������к������Ա���½�������������520-530���䣬���ַ���540-550�������䡣����;�п��Կ����½����������ͼӹ������ձ���Ϊ����һ������꣬��������ʾ�ֹۡ��������ֹ۵�������һ���������ϰ彫����Ԥ�ڷ���550��֣�������������һ���ϰ���ƣ�����Ҫ����580��֡�

����ע��һ�㣬Ŀǰ�IJ�������ֻ�ܶ�70%��9�·ݼ��ջ��ڵ�������Ȼ��Ҫ����ע���ڻ��¡����ա�������˪ʱ��ȡ�

����2����ֲ�ɱ�������

������ֲ�ɱ�������ÿĶ����ֲ�ɱ���Ͷ�벻ͬ������ϴ��������еء����ݵغ���صijɱ���ͬ��������سɱ���600-800Ԫ/Ķ�����ֵ�������ҵ��ת���أ���ת�سɱ����Եͣ�һ��������������ij����ת���ص���ת��800Ԫ/Ķ�������е�һ�룩��������תʱ�����Ӻ���ת��Ҳ���½�����λ��ɺ���ժ��ͬ��ÿ�����2Ԫ���ң����ߣ����ֶ�η��ֺ�ɱ�Ҳ�����ӣ����ж������ֲ�ɱ�������1000Ԫ/��-2500Ԫ/��֮�䡣

������ũ����ֲ�������б��ϵġ�ֻҪƽ���������ԣ�350-380�������ϣ���ƽ��������500-1000Ԫ/Ķ����Ȼ������Ŀ��۸�������ũ����ϣ���۸��һЩ��������õ��������չ����ܸ��ڲ���Ŀ�꣬����Dz���������ӳ١���Ȼ����ũҲ�����Եģ���ȥ���Ϊ���ա�

����3���ӹ��ɱ����չ�

�����ӹ��ѷ��棬���ڼ�����IJ��졣������˹����������ҵ��1000-1200Ԫ/�֣��������˹��ʵȳɱ���������˷ѡ��˼졢�ʽ�ɱ��ȡ����Ͻ�������ҵ��Ϊ���۾�֮�����ӹ���700��Ԫ/�֣��ֲ��ӹ�500��Ԫ/�֡������͵������������������ʾ���ڻ������ߣ�ú��¯����ijɵ���������м۲���ҳ�������Ҳ�����豸Ͷ�롣���Ŷ���а�������������һ��������200��ֳа��ѺͰ��ӹ���4000�ּƣ��а�����500Ԫ/�֡�

�����չ��ϣ��ձ���Ϊ�չ��ۻ��ȥ������0.1-0.3���ȡ��п���ǰ�ߺ�͡���ǰ�ڵĹ��ƿ��Ƽ۲ο����岢�������ڼӹ����ܹ�ʣ���ܿ��ܻ����գ�����ȥ��������Ǯ�ı�����������ҲҪ���������ơ�

�����ڻ���ָ������Խ��Խ��

�������ġ����л���

����1�����г���ע�Ⱥܸߡ����ε���������³ľ��������һ���źϲ�����70���ˡ�����һ���Ŷ��Dz�ҵ���Ͷ���ߡ�˽ļ�����ȡ��ʼ�������DZ��ſ�����������뷨���ģ�����������κ�ֻ���ݴ���

����2���½��������ǵش��ﲩ��һ�켴ʹ12Сʱ�г�ʱ�䣬�ܿ��ĵؿ顢����Ҳ�Dz��ࡣҲ��˵��д������̸���ơ�������̸�������Ը�ʦ�Ÿ������Լ�����������ũΪ������ũ���������б��ϵģ������и۳�����Ը����Ҳ��ǿ�ң��һ���Ȩ������������Ϊ�չ����壬һ�����ڵ��������Լ��չ��ķ��գ�ͬʱ�����չ����۸��ܹ���������֮��ȿ�潨������۸�����������ps����Ϊ������ͬ���ͽǶȲ�ͬ�����ж�����Щ�����ϲ�����ì�ܵĵط����ұ�����ͳ��������Ҳ����ä���ģ�

����3��һ·�������г�����ĸ��������½����л�Ϊ������ʼ���»����������ڿ������Ľ϶ࡣ��δ���۸������Ҳ�Ա����ڴ���ͬʱ����۸��������ǵ������꣬�Լ����ֲ���ij��컯�������ڼ䣬�½�����һ�ҽ���⣩���Լ۸�ǰ�ߺ�͵�Ԥ�в��١��۲��ϣ�Ͷ���Ƕȿ���5�º�Լ���롣�ױ��Ƕ���ο��۲ĿǰҲ������5�¡������������������۲�ġ�

����4��δ���ı�ֿ��ܾ���9�½���������»���ʼ�չ�֮�����ڲ�ҵ���߶˱仯���������ƶ��Ǻܹؼ������ء�����