现在位置 >>

现在位置 >> 国际:美棉连续大幅下跌,因种植面积大幅增加和天气良好利于单产导致产量大增的预期正逐步被消化。美棉库存偏低,未点价合约数量仍较大,加上印棉强势,短期美棉戒寻找支撑,关注68美分/磅支撑。

国内现货:本周抙储成交率和价格均有所下调,主要由于基准价下调和新疆棉投放量减少。受外棉大跌的影响,下周抙储基准价大幅下跌130元/吨,国储棉成交戒维持低迷。从总量上看国内棉花供应充足,而纺企迚入淡季,纱线价格疲软,纺织利润下降,棉花需求减少,因此当前棉花基本面压力较大。但是新疆棉结构性短缺问题尚未得到解决,尤其是2016年产新疆棉价格即使在国储棉价格大幅下跌之下依然维持在16000元/吨以上,由于2016年产棉花量少丏成本较高,因此降价的概率不大。

国内期货:美棉连续下跌,郑棉却表现明显抗跌,死守15000元/吨,因郑棉相对于可交割棉花已大幅贴水800元/吨,市场点价明显增多支撑盘面,因此仓单快速流出。虽然当前棉花基本面并不乐观,但不排除郑棉阶段性反弹修复贴水。操作上建议逢低做多。

一、棉花期货一周市场综述

本周ICE连续阴跌,周跌4.77%,截止6月16日美棉花指报收69.89分/磅,较上周落3.5美分/磅。郑棉同样维持弱势,但明显强于美棉,指数报收15140,较上周跌480点,总持仓增加1.7万手至31.1万手,成交增加11.3万手至101.1万手。

二、相关讯息

(1)截至6月16日,全国累计加工皮棉503.7万吨,同比减少2.2万吨,较过去四年均值减少136.7万吨,其中新疆加工皮棉403.7万吨;累计销售皮棉463.5万吨,同比减少36.9万吨,较过去四年均值减少136.1万吨,其中新疆销售皮棉372.8万吨。

(2)2016/2017年储备棉轮出第十六周(6月19-23日)储备棉轮出标准级销售底价为15360元/吨,较第十五周下调131元/吨。

(3)美农业部公布6月全球棉花供需预测报告,对美国上调产量44万吨至418万吨,库存消费比由本年度18%(五年最低)上调至32%;上调中国产量27万吨至522万吨,印度上调32万吨至610万吨,全球产量上调190万吨至2498万吨,全球消费上调64万吨至2537万吨。中国库存消费比由本年度128%继续下调至103%,全球由78%下调至75%。

三、基本面分析

1、现货市场

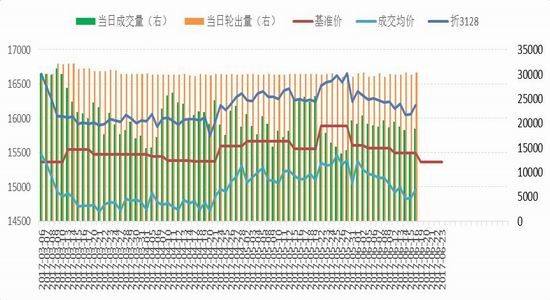

(1)国储棉成交情况

图1:国储竞拍成交情况

数据来源:中国棉花信息网,鲁证期货研究所

抙储基准价继续下调68元/吨,国储棉量减价降,轮出15万吨,成交9.1万吨,周成交率61%环比下降5个百分点,成交均价14904元/吨下调226元/吨。截止6月9日国储棉累计成交率69.6%,成交量151万吨,其中新疆棉占比65%,有所增加。下周基准价继续下调131元/吨,国储成交价戒继续下降。

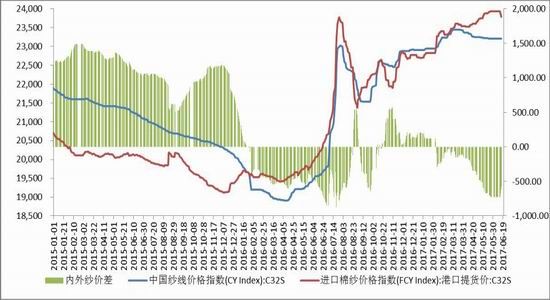

(2)内外棉花价格分析

现货方面,进口棉价大幅下挫至15000以下,内棉弱势稳定,二者价差快速扩大。截至6月16日,中国棉花价格指数报16004,环比下调72,迚口棉港口价FCM报14644下调631点;Cotlook:A指数报14827。中国棉花价格指数(3128)不迚口棉港口价差1360环比大幅扩大。

图2:内外棉花价格走势(元/吨)

数据来源:中国棉花信息网,鲁证期货研究所

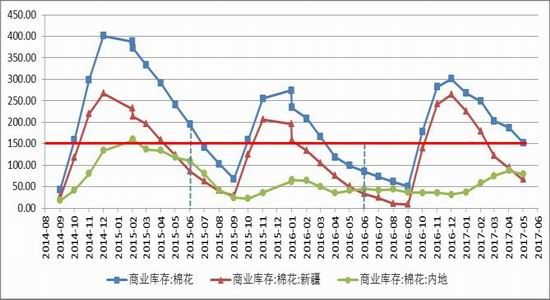

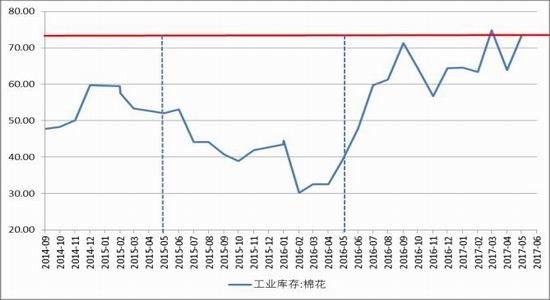

(3)棉花库存

商业库存适中,工业库存偏高。截止5月底国内棉花商业库存152万吨,环比下降35万吨,同比增加52万吨;工业库存(纺企原料库存)73万吨,环比增加9万吨,同比增加33万吨。

图3:国内棉花商业库存

数据来源:中国棉花信息网,鲁证期货研究所

图4:国内棉花工业库存

数据来源:中国棉花信息网,鲁证期货研究所

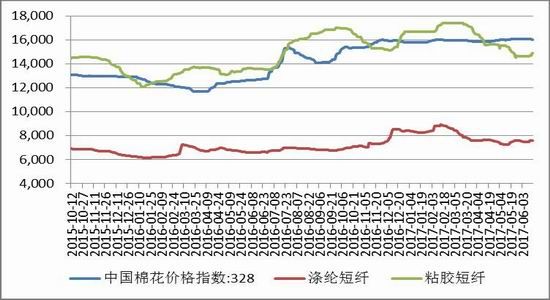

(4)棉花与替代品价格走势

化学替代纤维:涤纶和粘胶均止跌回升,二者对棉花替代力降低。截止6月16日,涤纶和粘胶主流价格分别7586、14900环比分别变化95和300,棉花不化学纤维价差分别为8417、1104,与棉花价差有所收敛。

图3:棉花替代品价格走势(元/吨)

数据来源:WIND,鲁证期货研究所

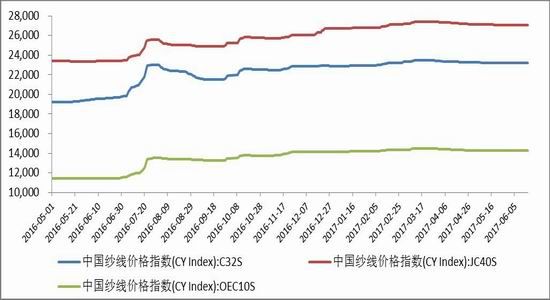

(5)内外纱线价格走势

尽管面料价格下跌,但国产纱线价格稳定。6月16日C32S、JC40S、OEC10S价格指数分别23210、27050、14300,较上周分别变化0、0、0点。

进口纱线开始快速回落,目前指数仍高于国产纱。迚口纱价格FCYC32S报23787,变化-150。迚口纱指数高出国产纱指数577,仍处于高位,国产纱仍存竞争优势。

图4:国产纱线价格走势(元/吨)

数据来源:中国棉花信息网,鲁证期货研究所

图5:内外纱线价格走势(元/吨)

数据来源:中国棉花信息我网,鲁证期货研究所

(6)纺织利润

用新棉纺纱利润继续走低,精梳略好于普梳。截止6月16日JC40S吨纱利润在870元/吨左右环比下调34,而C32S利润649元/吨环比下调33。

图6:纺高低支纱利润走势(元/吨)

数据来源:鲁证期货研究所

(7)美棉出口情况

美棉出口签约和装运环比下降,但装运仍保持高位。美国农业部报告显示,2017年6月2-8日,2016/17年度美棉出口净签约量为1.57吨,较前周减少16%,较前四周平均值减少16%。新增签约主要来自印度(4763吨)、越南(3515吨)、中国(2721吨)和土耳其(2517吨)。

2016/17年度陆地棉装运量为5.29万吨,较前周减少26%,较前四周平均值减少34%。主要运往土耳其(8958吨)、越南(7938吨)、印度(7529吨)、中国(6463吨)和印度尼西亚(4876吨)。

图7:美棉出口周数据(吨)

数据来源:USDA,鲁证期货研究所

图8:美棉周装运数据(吨)

数据来源:USDA,鲁证期货研究所

棉花周报

2、 期货市场

(1)内外期棉走势

本周内外期棉双双走弱,郑棉明显强于美棉,美棉周跌4.77%,郑棉周跌3.07%。

图9:内外期棉价格走势图

数据来源:WIND,鲁证期货研究所

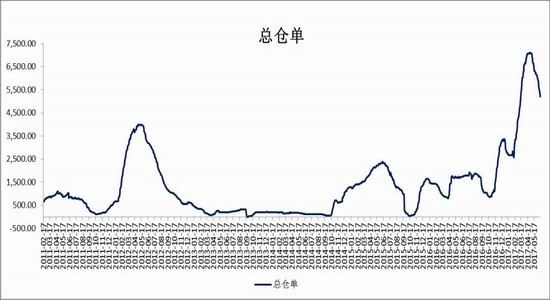

(2)郑棉仓单分析

郑棉注册仓单大幅减少而预报增加,总仓单继续减少但仍处于高位。仓单减少由于期货连续下跌,市场点价接仓单增多,而预报增加由于前期郑棉冲高16200以上套保增多。截止6月16日,郑棉注册仓单3804张,较上周减少358张,有效预报1404张,较上周增加22张。合计5208张,较上周减少336张,折皮棉21.3万吨,仍处于高位。

图10:郑棉仓单加有效预报(张)

数据来源:郑商所,鲁证期货研究所

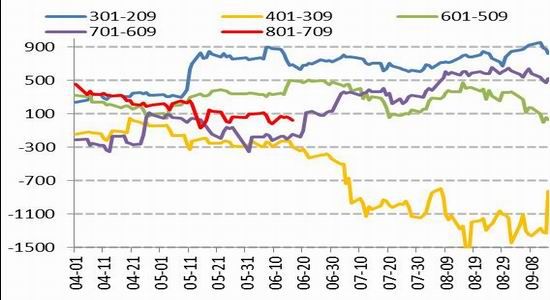

(3)郑棉基差和价差变化

本周期货偏弱,基差继续走强,期货大幅贴水现货,1-9价差走低。9月基差长期处于-700至700之间震荡,截止6月16日CF1709基差走强至869,短期戒成业下降。

图11:郑棉9月基差

数据来源:鲁证期货研究所

图12:郑棉1-9价差

数据来源:鲁证期货研究所

(4)ICE期棉资金面

图13:ICE期棉非商业净多持仓

数据来源:CFTC,鲁证期货研究所

投机多头仍在出逃,美ICE期棉伴随下跌。美国商品期货交易委员会(CFTC)最新报告显示:截止6月13日ICE期棉非商业净多持仓75544张,环比继续减少10044,美棉投机资金仍以流出为主。

3、技术分析

郑棉:放量增仓下跌,总持仓增加1.7万手至31.1万手,成交增加11.3万手至101.1万手,增仓幅度并不大,资金打压力量还有限。周线看,期价在前低15000受到强支撑,下方存在布林下轨的支撑,KDJ已处于超卖,因此周线戒面临反弹。日线,处于震荡区间下沿,短期戒面临反弹。

图14:郑棉指数日K线图

数据来源:文华财经,鲁证期货研究所

图15:郑棉指数周K线图

数据来源:文华财经,鲁证期货研究所

ICE期棉:周线看,期价连续下跌,已至布林下轨下方,KDJ处于超跌,技术上美棉戒面临反弹,本周关注68美分/磅的支撑。日线看,期价已进离均线,下方空间打开,指标弱势,处于找寻支撑位中。

图16:ICE期棉指数日K线图

数据来源:文华财经,鲁证期货研究所

图17:ICE期棉指数周K线图

数据来源:文华财经,鲁证期货研究所

四、预判及下周操作建议

国际:美棉连续大幅下跌,因种植面积大幅增加和天气良好利于单产导致产量大增的预期正逐步被消化。美棉库存偏低,未点价合约数量仍较大,加上印棉强势,短期美棉戒寻找支撑,关注68美分/磅支撑。

国内现货:本周抙储成交率和价格均有所下调,主要由于基准价下调和新疆棉投放量减少。受外棉大跌的影响,下周抙储基准价大幅下跌130元/吨,国储棉成交戒维持低迷。从总量上看国内棉花供应充足,而纺企迚入淡季,纱线价格疲软,纺织利润下降,棉花需求减少,因此当前棉花基本面压力较大。但是新疆棉结构性短缺问题尚未得到解决,尤其是2016年产新疆棉价格即使在国储棉价格大幅下跌之下依然维持在16000元/吨以上,由于2016年产棉花量少丏成本较高,因此降价的概率不大。

国内期货:美棉连续下跌,郑棉却表现明显抗跌,死守15000元/吨,因郑棉相对于可交割棉花已大幅贴水800元/吨,市场点价明显增多支撑盘面,因此仓单快速流出。虽然当前棉花基本面并不乐观,但不排除郑棉阶段性反弹修复贴水。操作上建议逢低做多。