现在位置 >>

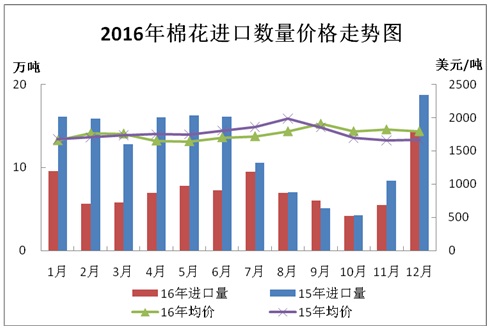

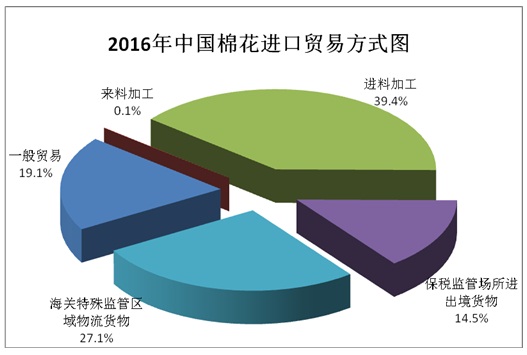

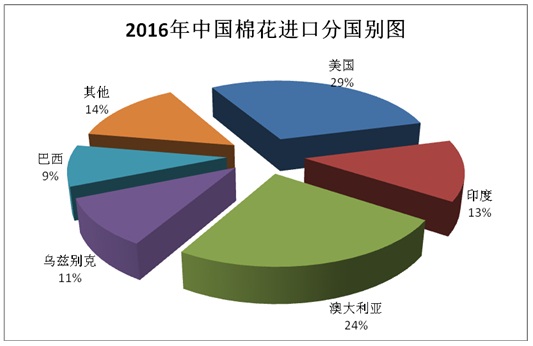

现在位置 >> 2016年,全球经济复苏依然缓慢,纺织品出口总体下行,我国经济运行保持在合理区间,纺织工业运行基本平稳,棉花产业供给侧结构性改革迈出重要步伐,储备棉轮出成交踊跃,去库存达到预期效果,棉花供给相对充裕,进口量继续回落。据海关统计,2016年我国累计进口棉花89.66万吨,同比减少39.1%;全年平均进口价格1746美元/吨,与2015年基本持平;进口贸易方式以进料加工为主;美国继续为第一大进口来源国,澳大利亚排在第二位。

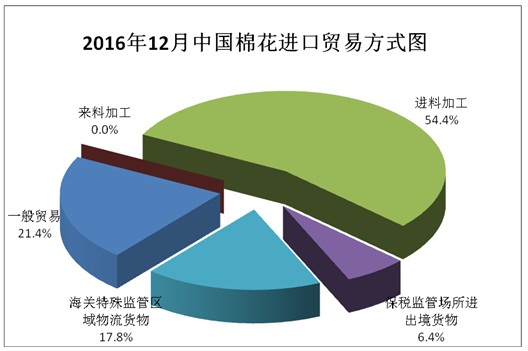

12月份,由于临近年末,配额即将到期,企业加紧通关,当月进口环比数量大幅增长,但同比仍下降。配额使用以1%关税居多,比例超过九成;贸易方式中一般贸易、保税监管场所进出境货物和进料加工增长明显,其中进料加工成为最主要的进口方式,占比超过五成;来源国中印度大幅增长,所占比例超过四成,排在第一位;进口海关以青岛、济南为主;进口省市以山东和江苏为主。

据海关统计,2016年12月份,我国棉花进口数量14.35万吨,环比增长161.2%,同比下降23.6%;平均进口价格1795美元/吨,较11月下降1.5%,同比上涨8%。2016年度前4个月累计进口30.02万吨,同比下降17.8%。

12月我国棉纱进口20.17万吨,同比增长8.29%,环比增长12.79%;2016年全年累计进口棉纱196.83万吨,同比减少16.08%。

12月,纺织品服装出口再现下跌,按人民币计当月出口1602.6亿元,同比下降6.7%,其中纺织品出口626.1亿元,增长0.1%,服装出口976.5亿元,下降10.6%。2016年全年,纺织品服装累计出口17310.7亿元,下降1.7%,其中纺织品出口6921.2亿元,增长1.9%,服装出口10389.5亿元,下降3.9%。

中国棉花进口量统计表(2016.12) 单位:万吨 当月进口 环比 同比 2016年累计 同比 2016年度累计 同比 总计 14.35 161.2% -23.6% 89.66 -39.1% 30.02 -17.8% 贸易方式 一般贸易 3.08 482.1% -56.1% 17.05 -49.0% 4.33 -58.6% 来料加工 0 - - 0.05 -71.8% 0 - 进料加工 7.81 192.1% 11.7% 35.19 -16.4% 15.87 24.3% 保税监管场所进出境货物 0.91 213.6% 4.7% 12.94 -39.7% 2.26 -40.0% 海关特殊监管区域物流货物 2.56 27.8% -34.5% 24.43 -51.2% 7.56 -20.7% 主要来源国 美国 4.64 154.2% 475.9% 26.34 -49.2% 9.75 309.0% 印度 6.09 4562.2% 89.7% 11.84 -51.1% 6.22 0.7% 澳大利亚 1.01 -29.7% -79.5% 21.84 -13.3% 6.86 -44.4% 乌兹别克 0.66 -86.7% -98.6% 9.31 -45.7% 0.66 -86.4% 巴西 1.03 -6.4% -73.5% 7.99 -43.5% 2.88 -55.9%

2016年,进料加工排在第一位,所份额不足四成。

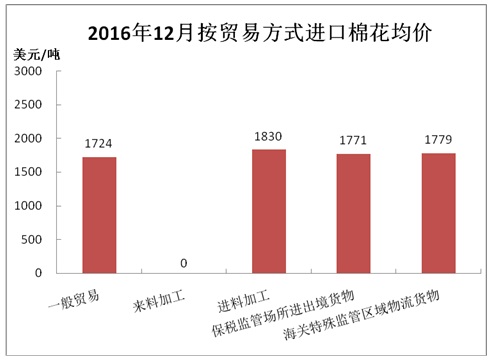

12月各贸易方式进口量环比均增加,进料加工仍排在第一位。

2016年,主要来源国中,美国排在第一位,随后是澳大利亚,印度降至第三。

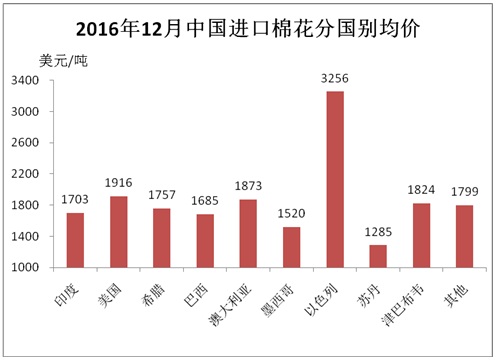

12月份,主要来源国进口数量除澳大利亚和巴西下降外,其余均增长,印度棉大幅增长,重新回到第一位。

从各贸易方式的平均进口价格中看,保税监管场所进出境货物和海关特殊监管区域物流货物分别下降22.23%和1.7%,一般贸易和进料加工分别上涨0.84%、1.45%。

从五个主要来源国平均进口价格看,除巴西棉价格下跌1.56%外,美国、澳大利亚、乌兹别克分别上涨2.98%、1.02%、1.88%。

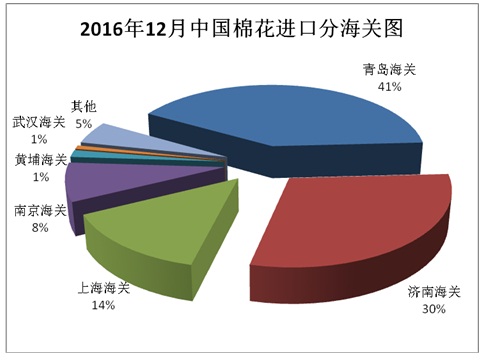

12月进口海关主要集中在青岛、济南和上海,合计超过八成。

进口地区仍以山东和江苏为主,合计比例超过七成。