现在位置 >>

现在位置 >> 郑棉1301合约日K线图

资料来源:文华财经

主要合约一周数据汇集(单位:元/吨)

| 合约 | 开盘价 | 最高价 | 最低价 | 收盘价 | 涨跌 | 成交量 | 持仓量 | 持仓量变化 |

| CF1211 | 19155 | 19490 | 19130 | 19225 | 105 | 5452 | 3790 | -46 |

| CF1301 | 19610 | 19985 | 19465 | 19680 | 190 | 94.5万 | 23.1万 | -454 |

| 数据来源:CZCE | 交易日期:2012/9/17-2012/9/21 | |||||||

9月17日到9月21日一周,郑棉震荡偏强运行,成交有所放大。主力1301合约收报在每吨19680元,较前一周上涨190元/吨,涨幅0.97%;1211合约周末收盘报每吨19225,较上周上涨155元/吨,涨幅0.55%。

尽管全球库存居高不下,国内收储工作展开,主力1301合约或易涨难跌,偏多思路操作。

一、新花收储稳步推进

9月10日开始,新棉收储工作正式展开,上周当日成交量有所增加。到9月21日,累计成交61790吨,较上周的2920吨,增加了58870吨。随着加工旺季的到来,10月份收储量仍将大幅增加。跟去年一样,今年收储数量不设限制,价格为20400元/吨,较去年提高了600元/吨,一直持续到3月31日。

根据去年的经验,收储对棉花现货和期货的支撑力度较为明显。到收储结束,国家共收储棉花313万吨,棉花价格也稳定在19800元上方。随着未来交储数量增加,我们认为收储价对郑棉期价的拉动作用将更加明显,主力1301合约向20400元/吨的收储价靠拢是大概率事件。

二、储备棉竞买底价提供了价格底线

今年特殊点在于,收储的同时,我们仍然在进行抛储,也就是储备棉的竞买工作,现在看来,价格双轨制的现象将延续到抛储结束,也就是国庆节前。

截止到21日,储备棉投放已累计成交32万吨,平均折328级成交价18621元/吨,较上周的18637元/吨下降了16元/吨。

按照竞买规则,纺织企业在18500元/吨的底价以上出价,可以认为这也是一段时间内,棉花价格的底部。

三、全球期末库存居高不下

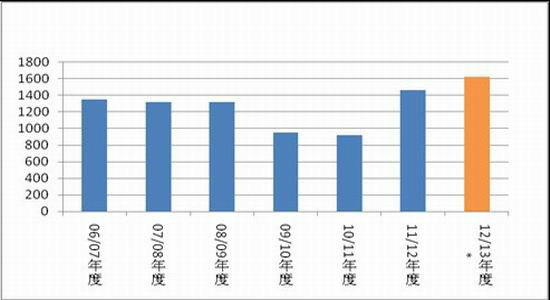

根据9月份的全球棉花供需报告,2012/13年度全球棉花产量2482.6万吨,较上月数字调减1.8万吨;消费2341.8万吨,较上月调低13.1万吨;全球期末库存再创新高,达到1666万吨,较上月调增40.3万吨,较2011/12年度增加144.5万吨,增加幅度为9.5%。下年度预计全球库存消费比为71.1%,高于上年度的67.01%。

预计中国期初库存666万吨,较上次调增28万吨;产量675万吨,与上次持平;消费827万吨,调减22万吨;期末库存773万吨,调增29万吨。

总体来看,在全球高库存的背景下,形势仍然严峻。

全球棉花期末库存持续调增(单位:万吨)

资料来源:USDA

交易策略

政策主导价格,郑棉持有多单

新年度收储计划稳步推进,以每吨20400元的价格敞开收购2012-13年度棉花。全球棉花库存继续创出新高对棉花期价有利空影响。

综合看来,郑棉1301合约价格或继续向收储价靠拢,策略上继续持有多单。

上海中期