现在位置 >>

现在位置 >> 一、 PTA期货1月份行情回顾与宏观面环境分析:

图一:PTA内外盘现货价格与期货结算价走势图

回顾PTA期货和现货的价格走势,我们可以从上图中看出,2010年11月PTA期货和现货暴涨后,在11月中旬至12月上旬展开了一波急速调整行情,调整结束了,在12月中旬起再度展开涨势,PTA期货价格重新回归至11000点整数关口,现货价格也回归至2010年11月的高点附近,PTA价格行情牛市的格局并末改变。

PTA外盘也再度回归至2010年11月的高点1400美金附近,因货源相对较为紧张,本轮上涨行情中,PTA现货市场的价格相比期货市场更为坚挺。

从国内政策面看:央行货币政策趋紧的信号十分明确。从当前的经济形势看,国内过剩的流动性和国外输入性通胀的双重影响下,国内物价上涨的压力极大,政府认为当前经济增长无虑,因此只要物价上涨的压力不减,宏观紧缩政策将是末来主要方向。

其次,欧债危机并末散去,爱尔兰银行业危机等问题仍存在较大变数,美国经济复苏表现较好,美联储的量化宽松政策存在一定变数。因消息面充满矛盾,美元指数近期依旧维持77-83振荡盘整走势,中期方向并不明朗。

二、上游原油与PX等芳烃类产品市场运行分析:

图二:PTA上游石化芳烃类产品价格走势图

一月上旬,原油涨势良好并站上90美元,震荡上行的走势尚末改变。从图二中可以看出,但石化类产品石脑油、MX、PX的价格在1月整体表现震荡偏强,其中PX的涨幅最为突出,石化芳烃类产品整体上行的趋势并末改变,受国内乌石化PX装置因运输问题产能无法顺利释放和国外一部分PX装置故障刺激,引发了PX市场的一波暴涨行情,另一方面,因东北亚市场韩国和日本等地炼厂在3-5月会集中检,这为PX等芳烃产品的强势行情维持较长时间提供了一个较好的基础。

图三:PX、MX、石脑油价差变化图

从图三中看出:1月份PX价格从1400美金附近强势上涨至1600美金上方,而PX-石脑油的价差从550美金提升至750美金,价差持续扩大,石脑油-PX生产环节的利润水平达到了2009年的高点,行业景气度接近2009年年中最佳时期,受原油走强和PTA紧缺刺激,PX的强势格局在2月份仍将延续。

三、PTA现货市场运行分析

(一)国内PTA供应面情况

图四:PTA、PX产量和进口量1-11月统计明细表

从供需角度来看,2010年PTA国产量为始终维持在120万吨以上,进口量维持在50万吨附近,PTA每月的供应量在175-180万吨附近,下半年受PTA工厂的检修PTA供应量减少,而国内新增聚酯装置开工,现货市场上PTA供应面偏紧的格局并末发生改变。

2011年上半年PTA供应的紧张情况会继续加剧,聚酯工厂2月合同货依然有一部分缺口,后市在现货市场上仍有一定补货需求。仅从供需关系的发展趋势来看,目前原料的利多形势并没有发生根本性的改变,国内近期开车投产的新增聚酯装置,令现货市场本不多的货源,更显紧张,预计春节后市场供需偏紧的格局仍将延续。

图五:PTA期现价差变动表

从图六中的郑商所的PTA仓单情况看,PTA仓单数量进入1月份后出现了明显的下降,市场上现货不多,PTA现货商的套保意愿不浓。

图六:郑商所PTA仓单走势

(二)国内PTA生产成本与合同结算价情况

从图七中可看以,2010年1月,PTA工厂的利润空间一度达到了1000元/吨以上,至今仍维持在1000-1500元/吨的高利润水平. PTA工厂维持健康的运行态势,近日来,因PX价格急涨,PTA利润开始出现缩水态势。

图七:PTA现货价格走势与PTA工厂利润变动图

PTA合同货方面:市场预计1月国内主流PTA供应商合同结价在大约在10600-10700元/吨附近出台。基于对PTA合同结算价的判断,PTA现货1月的成本约在10400-10500元/吨附近,至1月下旬PTA现货价格维持在10500-10700附近水平,因春节到来市场追高意愿不浓,尽管基于对现货市场价格和1月份合同货成本的分析,我们认为节前PTA1105合约近期维持10800-11100点区间振荡的概率较大。春节后,PTA期价后市更多的将受到春节期间原油和棉花的走势影响。

四、 PTA下游聚酯和终端纺织市场运行分析

1.聚酯工厂近期现状和聚酯系列产品价格走势分析

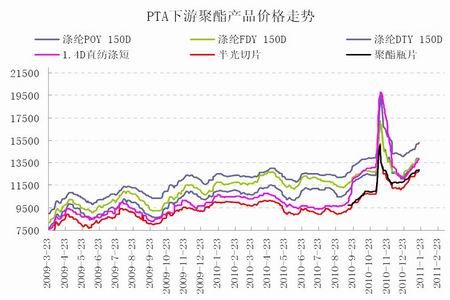

图八:PTA下游聚酯产品价格走势图

从图八中,可以发现1月份,聚酯产品价格在PTA成本的推动下,再度呈现涨势。聚酯工厂利润空间被PTA成本侵蚀,PTA下游聚酯工厂开工负荷维持在高位,对PTA的需求量保持在高位。1月份的上涨行情中,聚酯工厂库存水平一度下降至7天附近,只是近日有持继上升的迹象,价格较高,春节到来,下游纺织企业开始陆续放假,聚酯产品的开始明显滞销,短期内对PTA期价的进一步上涨形成拖累。

从聚酯相关产品的走势中,我们发现,半光切片的价格走势一直作为整个市场实际需求和景气度的一个重要参考指标,半光切片价格再度走强的关键因素还是成本支撑,而市场真实的需求度表现并不尽如人意,终端聚酯产品用户对高价位的聚酯产品的抵制明显增加,但受PTA和MEG原料成本支撑,聚酯产品的价格表现为被动缓步上移。

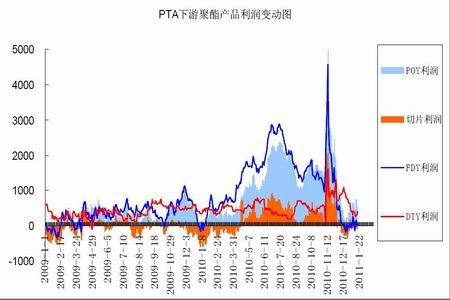

图十:PTA下游聚酯产品利润变动图

从图十中可以看出,聚酯产品利润在1月以来,利润大幅度缩水,部分品种陷入亏损边缘。我们预计2月份需求面会转入淡季,因春节假期为传统淡季,市场终端需求面走弱,聚酯产品价格上涨更多的是受到成本因素被动跟涨,年后,聚酯产品虽然可能面临较大的库存压力,但在成本的支撑下,行情仍将延续易涨难跌的格局。

2. 终端纺织和面料行业近期需求情况分析:

图十一:中国轻纺城面料成交量和江浙织机开机率走势图

从图十一中我们可以看出,1月中旬起,江浙织机的开工负荷受过高丝价的制约,开始回落至60%左右的水平。而且从中国轻纺城的成交量变化中,一月份,布匹的走货情况开始向节假日过度,市场成交量趋于低迷,年前市场大局已定,后期更多的需要关注春节后,终端纺织市场的复工情况。

五、PTA期货市场技术分析和后市操作策略

技术分析看,我们发现1月份PTA1105合约一度冲破11000点整数位,行情上升通道保持良好,期价震荡上行的态势并末改变,短期内在11000附的震荡盘整后,后期如果原油和棉花价格持续走强,PTA期价有望冲击2010年11月创下的历史高点。

对于1月底和2月份PTA期货的操作策略:我们认为:PTA供应偏紧的格局并末改变,PTA价格在成本推动下,有望延续强势,期价在2月份震荡走高的概率较大,操作上建议逢回调可建仓多单。