现在位置 >>

现在位置 >> 静态地看,本年度中国市场存在的巨大供需缺口将令棉花价格缺少向下的调整动力,但在全球资源趋于紧平衡的情况下,继续创新高的空间究竟有多大?本年度棉花市场的供求关系如何?我们认为除了棉花产量、期初库存外,国家政策取向、汇率变化以及外棉进口节奏等都是不容忽视的因素。

全球经济复苏势头趋稳,但仍为中国纺织业创造了相对稳定的外部环境。内销继续保持稳定增长,成为支撑纺织业棉花消费的主导力量。受原料价格、劳动力成本上涨等因素影响,棉花产业利润率会有所下降。综合来看,我们认为2011年棉花价格波动总体形势将趋于平稳,由于宏观调控和一系列不确定因素的存在,我们预计2011年郑棉主力合约围绕22000元/吨至30000元/吨区间运行,并呈现“上半年高下半年低”的走势

第一部分2010年市场回顾

一、棉价突破传统价格运行区间

2009/2010棉花年度是极为不平凡的一年,国内外棉花价格双双创出了15年来的新高。2008/2009棉花年度金融危机全面爆发,随后棉价探底后快速回升,国内三级棉价由2009/2010年度初期的不足1.3万元/吨上涨到当前的2.2万元/吨左右,不仅突破2003年的高点,也创出了1995年以来的新高。导致这一局面的最主要原因是去年国际范围内的棉花减产以及国际金融危机之后,全球经济开始复苏,国内纺织企业经营情况好转,对棉花的需求大增。供少求多刺激了棉价的“飙升”。

第一阶段:纱价攀升带动棉价继续冲关(2010年3月1日-6月30日)。春节过后,受全球经济强势复苏及中国加息预期落空的影响,涉棉各环节的企业开始补充因金融危机而调低的库存,同时内需在政策刺激下明显增长,出口持续好转,国内纱价在春节后开始大幅攀升,并带动棉价上涨。虽然5月政府出台严禁投机资金炒作商品的文件,并点名棉花,但针对快速上涨的棉价并无任何实质性政策出台,棉价在强劲消费的支撑下持续上涨,企业补库及纺织企业开工率大增支撑了国内棉价大幅上涨。截至6月末,328级现货棉价突破18000元/吨关口,而郑棉9月合约也达到18000元/吨以上。第二阶段:淡季需求暂时减弱,棉价进入调整格局(2010年7月1日-8月30)。2010年7月,纺织市场进入迟来的淡季,同时由于人民币在6月19日重启汇改,出口压力增加,下游需求减弱。因为纺织企业坐拥高额利润,所以纺织企业开始让利销售棉纱,棉纱进入下跌趋势。受此影响,现货棉价也出现回落迹象。8月政府计划抛售60万吨国储棉增加市场供应,使得2009年度末期市场资源充足,需求减弱,棉价进入弱势格局。但总体看,调整幅度并不大。第三阶段:全球库存降至低谷,棉价冲击全新的价格区间(2010年9月1日至今)。纽约期货价格也突破1美元大关,最高1.61美元,达到近15年最高水平。

二、推动棉价大幅上涨的主要因素

国内城镇化率提高和收入提高对农产品的需求不断增长,相对有限耕土和农村从业人口不断减少决定农产品总供给增长不大,并存在农产品结构性短缺。蔬菜价格是观察国内农产品价格的最好标的,蔬菜价格最近三年平均上涨25%,而同期国内农产品年均上涨4.69%。从国际市场看,联合国粮农组织(FAO)认为,世界粮食受恶劣天气等影响,全球产量增长有限,发展中国家消费不断增加使得全球粮食供应比较紧张,FAO的食品价格指数最近六年(2004-2010年)年均上涨14%。我们认为,明年国内农产品价格面临持续上涨的压力。虽然有资金的推波助澜,2009/2010年度棉花市场并没有特别明显的炒作迹象,供求规律仍主导着市场。上半年度棉花减产成为推动市场上升的主流因素,并推动棉价大幅上涨;下半年度强劲的消费则成为棉价上涨的新动力。虽然当前棉价已经处于历史高位区域,但棉花市场所处的外围大环境及其自身的供需情况(刚性需求+资金过剩),都决定了本轮棉价上涨具备了比较坚实的支撑,当前棉花价格是正常供求关系的反映,市场牛市格局不容臵疑。可以初步判断,“低棉价时代”将一去不复返,棉花市场的“高棉价时代”已经到来。

从国际市场看,农产品由于供应比较紧张,所以有很强的上涨势头。过去十二年(1988—2010年),原油涨了7倍,黄金涨了近5倍,美国玉米和大豆翻了一倍,我们认为,农产品价格涨幅远落后于石油和黄金的涨幅,需要在价格上跟上。从联合国粮农组织(FAO)提供的食品价格指数看,最近六年(2004-2010年)食品价格年均上涨14%。联合国粮农组织认为,世界粮食受恶劣天气等影响,全球产量增长有限,发展中国家消费增加使得粮食供应比较紧张。我们认为,推动棉价大幅上涨的主要因素有以下五点:(1)全球棉花产量持续下降,消费需求的恢复超出预期;(2)下游纱厂出现历史难见“艳阳”行情;(3)库存过低是棉价上涨导火索;(4)外棉与国棉形成相互推动格局;(5)中国纺织业的恢复性增长,给棉花市场带来坚实支撑。

第二部分2011年市场展望

一、2010/2011年度棉花形势分析

(一)全球棉花产量持续下降,消费需求的恢复超出预期。从08年、09年开始,整个棉花在全球来讲都属于一个低估的产品,相对于小麦、玉米、大豆的收益率都是比较低的,致使整全球棉花种植面积大幅下降,产量也出现大幅下降,再加上天气的不利,应该说雪上加霜。经过08年金融危机之后,全球经济复苏势头强劲,刺激全球棉花消费市场恢复的速度远远超出市场预期。在上述这两个方面的影响下,棉花供需矛盾越来越突出,USDA数据显示,在2009-2010年度,全球的棉花消费量超过产量15个百分点,这导致国际棉花库存锐减,致使棉花价格疯狂上涨。而今年农产品价格的普遍上涨,更是加大市场对2011年度的看多气氛。

USDA产销存数据预测表

| 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 | |||||||

| 产量 | 中国(大陆) | 618.3 | 772.9 | 805.6 | 799.1 | 696.7 | 653.2 |

| 印度 | 414.8 | 474.6 | 522.5 | 492.1 | 505.1 | 566.1 | |

| 美国 | 520.1 | 470 | 418.2 | 279 | 265.4 | 397.7 | |

| 巴基斯坦 | 221.3 | 209 | 187.2 | 189.4 | 209 | 191.6 | |

| 巴西 | 102.3 | 152.4 | 160.2 | 119.3 | 118.7 | 176.4 | |

| 乌兹别克斯坦 | 120.8 | 116.5 | 116.5 | 100.2 | 84.9 | 104.5 | |

| 澳大利亚 | 77.3 | 29.4 | 13.9 | 32.7 | 38.6 | 87.1 | |

| 其它 | 465.7 | 427.3 | 381.6 | 320.2 | 292.4 | 338.8 | |

| 全球 | 2540.8 | 2652.2 | 2605.8 | 2331.9 | 2210.8 | 2515.4 | |

| 消费 | 中国(大陆) | 979.8 | 1088.6 | 1110.4 | 958 | 1088.6 | 1023.3 |

| 印度 | 363.6 | 394.1 | 405 | 386.5 | 424.6 | 457.2 | |

| 巴基斯坦 | 250.4 | 261.3 | 261.3 | 244.9 | 237.3 | 224.3 | |

| 土耳其 | 150.2 | 158.9 | 135 | 111 | 126.3 | 128.5 | |

| 巴西 | 96.9 | 99.6 | 100.2 | 91.4 | 95.8 | 98 | |

| 孟加拉国 | 54.4 | 69.7 | 76.2 | 81.6 | 82.7 | 87.1 | |

| 美国 | 127.8 | 107.4 | 99.8 | 78.1 | 75.4 | 77.3 | |

| 其它 | 517.3 | 515.8 | 497.4 | 442.2 | 446.8 | 435.4 | |

| 全球 | 2540.4 | 2695.4 | 2685.2 | 2393.8 | 2577.5 | 2531 | |

| 进口 | 中国(大陆) | 419.9 | 230.5 | 251 | 152.3 | 237.4 | 326.6 |

| 孟加拉国 | 55.5 | 68.6 | 76.2 | 82.7 | 82.7 | 86 | |

| 土耳其 | 76.2 | 87.7 | 71.1 | 63.6 | 95.7 | 67.5 | |

| 印度尼西亚 | 47.9 | 47.9 | 50.1 | 43.5 | 45.7 | 41.9 | |

| 泰国 | 35.2 | 41.5 | 42 | 34.9 | 39.3 | 35.4 | |

| 越南 | 41.2 | 21.3 | 26.3 | 27.2 | 36.8 | 33.7 | |

| 巴基斯坦 | 15.1 | 50.2 | 85.1 | 41.7 | 30.5 | 32.7 | |

| 其它 | 283.8 | 280.3 | 246.4 | 207.6 | 213.4 | 217.9 | |

| 全球 | 974.7 | 828 | 848.2 | 653.7 | 781.5 | 841.7 | |

| 出口 | 美国 | 382.1 | 282.2 | 296.8 | 288.7 | 262.1 | 342.9 |

| 印度 | 75.1 | 106.1 | 163.3 | 51.4 | 142.6 | 104.5 | |

| 乌兹别克斯坦 | 104.5 | 98 | 91.4 | 65.3 | 82.7 | 81.6 | |

| 澳大利亚 | 42.9 | 46.4 | 26.5 | 26.1 | 46 | 58.8 | |

| 巴西 | 62.8 | 28.3 | 48.6 | 59.6 | 43.3 | 57.7 | |

| 土库曼斯坦 | 29.4 | 17.4 | 18 | 13.1 | 23.9 | 23.9 | |

| 布基纳法索 | 12 | 29.4 | 16.9 | 17.4 | 16.9 | 18.5 | |

| 其它 | 262.1 | 208.2 | 187.7 | 132.9 | 157.5 | 154 | |

| 全球 | 971 | 816 | 849.2 | 654.6 | 775.1 | 842.1 | |

| 期末库存 | 中国(大陆) | 490.7 | 447.1 | 446.4 | 487 | 331.9 | 287.9 |

| 印度 | 175.6 | 155.2 | 122.6 | 194.2 | 145.2 | 160.4 | |

| 巴西 | 78.7 | 117.7 | 136.1 | 108.7 | 94.8 | 136.1 | |

| 巴基斯坦 | 106.9 | 92.8 | 97.4 | 75.3 | 61.7 | 53.5 | |

| 澳大利亚 | 132.1 | 26.2 | 13.6 | 21.3 | 15.2 | 45.9 | |

| 美国 | 37.6 | 206.4 | 218.8 | 138 | 64.2 | 41.4 | |

| 土耳其 | 42.2 | 44.6 | 42.5 | 36 | 42 | 28.5 | |

| 其它 | 294.3 | 265.7 | 244.7 | 257.3 | 202.9 | 191.1 | |

| 全球 | 1358.2 | 1355.7 | 1322.2 | 1317.7 | 957.9 | 944.8 | |

| 全球库存消费比 | 53.50% | 50.30% | 49.20% | 55.00% | 37.20% | 37.30% | |

(二)下游纱厂出现历史难见的高利润行情。中国纺织业的恢复性增长,给棉花(28735,-445.00,-1.53%)市场带来坚实支撑。棉价的上涨离不开下游纺织市场的支撑,如果缺乏纱布的支撑,那么棉花价格的上涨将是无源之水。因此,纱价攀升是上年度棉价大幅上涨的主要因素之一。从棉纱利润图表来看,3月开始纱厂利润开始大幅飙升,而部分纺企由于在年初低价时囤积大量库存,利润大幅增加,据测算,此阶段部分企业毛利润率达到20%以上。6月纱厂理论利润达到4600元/吨的超高利润,利润率达到19%以上。随后稍有回落,但纺织企业理论利润仍达到3000元/吨左右。纱线价格坚挺保障了纺织厂高位购进原料仍有盈利空间。这也是能够支撑这波棉花上涨的一个非常大的动力。

32支普棉纱比棉价价差走势图

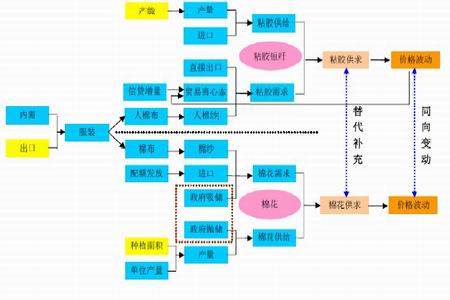

(三)中国政府和商业库存过低是棉价上涨导火索。在新年度棉花上市前,库存在200吨以下的企业占58%;200-1000吨的企业占22%;1000-2000吨的企业占10%;库存在2000-3000吨的企业占6%;还有4%的企业库存在3000吨。虽然棉花整体库存的数量较多,不过每个厂家的实际库存却并不乐观,200吨以下的企业占据多半,库存在1000吨以下的企业则占据八成,这也是导致市场上棉纺企业纷纷抢购棉花的原因。外棉与国棉形成相互推高格局。中国棉花长期产不足需,整个消费量应该说有25%到30%左右是属于用进口来补充的。去年国内棉花产量是640万吨,而消费量在1000万吨以上,那么大的消费缺口只有靠进口来弥补。所以说国际棉花价格对中国来讲是一个非常重要的指标,而国内进口需求变化,又会对国际棉价产生巨大影响。近期,外棉对中国主港报价普遍都在160美分左右,这个价格折合国内提货价已经接近2.8万元,这对国内的现货来讲也是一个非常大的支撑作用。

静态地看,本年度中国市场存在的巨大供需缺口将令棉花价格缺少向下的调整动力,但在全球资源趋于紧平衡的情况下,继续创新高的空间究竟有多大?本年度棉花市场的供求关系如何?我们认为除了棉花产量、期初库存外,国家政策取向、汇率变化以及外棉进口节奏等都是不容忽视的因素。

二、现货市场供需数据

(一)本年度国内棉花总供给

1、本年度国内棉花可流通资源总量约在980万吨。

考虑到工商库存在新旧年度的平稳过渡(即维持此水平),国家储备保持50万吨的最低库存水平(即年度来放储55万吨),如果棉花进口355万吨,则2010年/11年国内棉花可流通资源总量约在980万吨。

2、本年度国内棉花产量在570万吨。

在棉花产量的最终定案数公布前,一切预测都处在不断修正的过程中。目前来看,对于中国棉花产量最乐观的预测均出自USDA,农业部较低,预估产量为640万吨,与统计局公布的去年定案数基本持平,参与市场的大型企业对产量预估最低520万吨。最高和最低预测相差近150万吨,可见各方分歧较大。综合各方面因素我们初步判断,2010/11年度国内棉花产量在570万吨附近的可能性非常大。但高等级的比例显著低于往年,高等级棉花和低等级棉花的价差将拉大。

(二)本年度国内棉花总需求测算

1、本年度国内棉花需求总量约在980万吨。

考虑到期末维持232万吨库存(商业库存82万吨,工业库存:100万吨,国家储备50万吨)平稳结转,在国家不增储的情况下,2010年/11年国内棉花需求总量约在980万吨。

2、国内棉花消费保持稳定增长的原因

2009年以来,我国棉纺织形势持续好转,并好于业内对形势的预期,伴随纱产量的节节攀升,对棉花的消费量也扩大到1000万吨左右。USDA、ICAC等机构最新预测2010/2011年度我国棉花消费量将达到1088万吨,进口量将突破280万吨,综合各方面因素考虑,我们认为本年度棉花消费量接近1000万吨的可能性很大,中国仍将是棉花消费增长的主要推动力。

3、棉纺扩张增速不减。

今年以来棉纺全行业固定资产投资不断加快,增速达14.73%。技术装备水平不断提高。据协会统计,全国环锭细纱机已经达到1.1亿锭,各种类型的紧密纺已达到500万锭,同比增长了25%。截至目前,仍有数百万锭棉纺项目在建或拟建。纱布库存一般都在半个月以内。由于订单情况不错,对于纺织企业而言,即便是在2.7-2.8万元/吨的价位上买入棉花,也是有往年利润的。这一方面,保持了棉花消费的稳定增长,更一方面,也提高了纺企消化高棉价的能力。同时,纱产量屡创新高。今年,我国规模以上企业累计纱产量同比增长16.2%。照此增速,全年纱产量将达到2800万吨水平。我国纱产量由2004年的1095万吨提高到2010的近2800万吨,年均增长超过20%,而同期国内棉花产量却没有明显增长。在全国棉花种植面积连续下降(2007-2009年依次为8889.15万亩、8631.15万亩、7425万亩,预计2010年仍呈继续减少态势),棉花产量增长面临极大困难的情况下,下游棉纺企业用棉需求却连年保持高增长,只会不断加大未来供求缺口。产成品高盈利低库存令棉纺企业生产动力十足。今年以来,棉纺企业所面临行情是多年来难得一见的。由于盈利能力大幅增加,成品库存几乎没有。

历年棉纺企业纱布平均库存天数

| 年份 | 纱 | 布 |

| 2006年 | 13.06 | 18.24 |

| 2007年 | 17.26 | 25.88 |

| 2008年 | 21.47 | 29.95 |

| 2009年 | 18.41 | 26.03 |

| 2010年 | 10.35 | 16.64 |

三、超过300万吨的现货缺口要靠进口

静态平衡测算:如果按期末保持232万吨(工商库存182万吨+50万国储)的结转库存水平来测算:

本年度棉花缺口=287万吨(期初库存)+570万吨(产量)-955万吨(纺纱用棉量)-25万吨(其它用棉)-232万吨(期末库存)=355万吨

从静态角度看,因国内棉花产量维持在700万吨以下的水平,而纺棉需求却继续增长,本年度国内棉花供需存在355万吨的缺口;从这个角度看,供需缺口将为本年度棉花价格的上涨提供一定想象空间,但幅度能有多大?却存在诸多的不确定性,因为在棉价创出近15年以来的高点后,已经有大量进口棉在虎视眈眈,而全球资源今年也可保持基本平衡。据日前国际棉花咨询委员会(ICAC)发布的12月份月报称,全球棉花消费量的增长受到供应有限和棉价大涨的抑制。2009/10年度,全球棉花消费量为2460万吨,同比增长5%。尽管2010-2011年全球经济复苏势头强劲,2010/11年度全球棉花消费量预计保持稳定,主要原因是棉花供应有限且棉花价格过高。中国的用棉量受国内外资源不足的影响预计小幅减少到980万吨,孟加拉国、土耳其、印度尼西亚、巴基斯坦、泰国和越南等国的消费量也将萎缩。不过,印度的用棉量有望继续增长8%,达到460万吨,原因是政府限制出口缓解了国内棉花供应紧张。2009/10年度,全球棉花库存同比下降25%,为890万吨,创七年来最低水平。2010/11年度,全球棉花产量预计为2500万吨,同比增长15%,目前南半球的播种正在进行,且有望实现大幅增长,产量预计达到310万吨。不过,南半球的新棉要等到明年3月份才收获,出口要等到明年二季度。本年度全球棉花产量预计略微超过消费量,因此期末库存预计增加到930万吨,其中北半球多数国家的库存预计下降,南半球的库存预计增加,全球库存消费比将从36%上升到38%,仍大大低于48%的长期平均值。

近几个月,棉花价格上涨速度大大超过化纤,已经导致部分纺织厂增加化纤用量。2009年,棉花占纤维市场的比重为36.5%,2010-2011年这个比例会继续下降。2010/11年度,全球棉花进口量预计增长8%,达到830万吨,创近五年来最高水平。如果没有出口限制,全球进口量的增幅将会更大。中国预计进口320万吨,美棉出口量预计为340万吨,同比增长30%,美棉出口量占全球出口总量的比重预计从34%提高到41%。受高棉价的刺激,2011/12年度全球植棉面积预计增加,产量将达到2730万吨的历史新高,同比增长9%。

第三部分行情展望

影响棉价的因素很多也很复杂,但主要因素还是供给与需求。当然,还有消费者的购买力、消费者偏好、替代用品的供求及价格、人口变动、商品结构变化及其它非价格因素等。另外,如经济波动周期、金融货币因素(利率、汇率)、政治因素、政策因素、自然因素、投机和心理因素等,均能通过供求影响棉花价格运行。

从供给的趋势看,国内棉花种植面积减少的趋势还将延续,因为当前我国粮食安全的战略地位不会改变,只有当棉花价格继续涨到足够高的时候才会带来棉花种植面积增加。需求上,除了纺织企业今年效益好,扩大生产外,价格的上涨也客观上拉动了投资、投机的需求。因此棉花牛市的转折性改变只有当产生过剩,需求恶化时才会出现。也就是说,如果人民币大幅度升值,或者宏观经济再次衰退,宽松的货币环境结束,导致需求恶化,才能改变棉花上行的大趋势。否则,高棉价将会成为一种常态。

全球经济复苏势头趋稳,但仍为中国纺织业创造了相对稳定的外部环境。内销继续保持稳定增长,成为支撑纺织业棉花消费的主导力量。受原料价格、劳动力成本上涨等因素影响,棉花产业利润率会有所下降。

综合来看,我们认为2011年棉花价格波动总体形势将趋于平稳,由于宏观调控和一系列不确定因素的存在,我们预计2011年郑棉主力合约围绕22000元/吨至30000元/吨区间运行,并呈现“上半年高下半年低”的走势。