现在位置 >>

现在位置 >> 第一部分 行情回顾

一、 国内期货

回顾2010 年的棉花期货市场走势还需要回到2008 的金融危机,当时受国际金融危机的影响,大宗商品全线下跌,郑棉指数从2008年的最高点16608 点一路下跌至年底的10155 点,下跌幅度高达38.85%,与此同时棉花价格在2008 年11 月中旬探底回升,截止2009年12 月31 号,郑棉指数在短短一年的时间里上破前期高点16608 点,

创出16655 点新高,上涨6500 点,涨幅高达64%,此类强劲的涨势在郑棉市场上是极其罕见的。然而2010 年的棉花市场不仅延续了2009年的强劲走势,而且上涨幅度是2009 年的2 倍之多,合计上涨了17037点,涨幅相比于2009 年的高点达到103%。

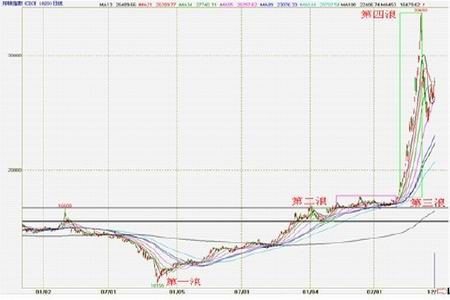

图1 郑棉指数K线走势图

本年度的棉花期货价格的异常飙升,从整个趋势上分析可以分为四个阶段:

第一阶段:1 月―3 月中旬震荡蓄势阶段。这段时间是在上一年度高点附近进行为期3 个月的震荡蓄势,以消化前期的获利盘,并且让市场逐步认可接受当前的高位,只有这样才能夯实当前的价位,为后期的强劲走势提供坚实的基础支撑。

第二阶段:3 月下旬―7 月底蓄势完成上破回踩确认阶段。该阶段属于是继经过前一阶段的高位震荡消化获利盘并得到市场确认之后的上攻成功回踩阶段,市场能否维持后期的强劲走势,关键是看此阶段能否维持住前期的盘整平台。同时基本面上这段时期又是属于棉花种植生长阶段,市场对本年度的棉花种植面积预期以及后期的棉花生长情况存在很大的不确定性,导致市场价格在当前位置横盘震荡,等待市场消息的进一步明朗。

第三阶段:8 月―11 月上旬主升浪阶段。在棉花种植生长期间,全国棉花种植面积不断被市场预期调低,截止11 月份,全国棉花种植面积为7700 万亩,同口径比较继续减少,同时在棉花生长期间,三大棉区出现了一些与往年相比较异常的天气,比如阶段性降温、阴雨寡照、干旱、暴雨洪涝等农业气象灾害,使得棉花现蕾开花较常年有所延迟,产量和品质有所下降,截止11 月份,全国总产663 万吨,较上月预测继续减少1 万吨,较上年下降2.4%,新疆兵团种植棉花680 万亩,较去年减少20 万亩,再加上经济复苏时机的流动性过剩导致的通货膨胀预期增强。使得该阶段的棉花期货从8 月初的17700点涨到了11 月初的336000 点,涨幅高达99.4%。

第四阶段:11 月中旬―12 月底回调修复阶段。11 月中旬开始,内外盘期棉在大幅上涨后出现急速调整,幅度达40%。11 月底,郑棉在触及24000 元/吨低点、ICE 期棉触及110 美分低点后构筑短暂蓄势平台, 12 月初开始走出了一轮强劲反弹行情,郑棉最高冲击2820000 元/吨关口,ICE 期棉冲击140 美分/磅关口。

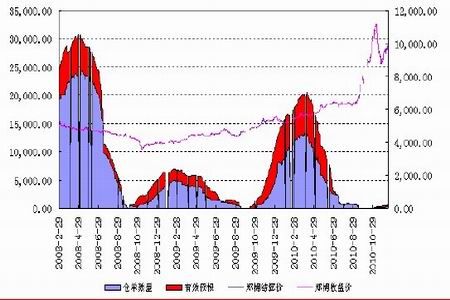

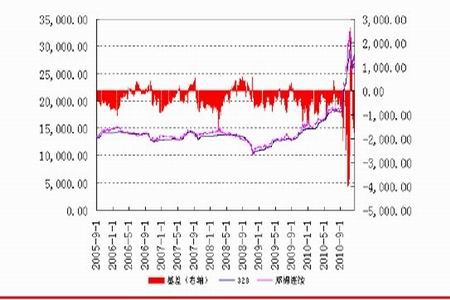

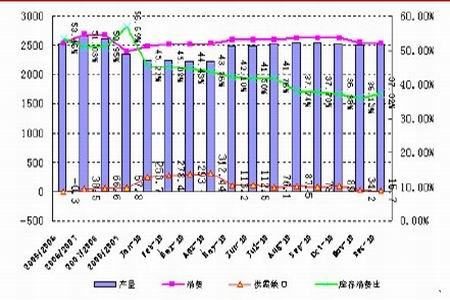

图2郑棉指数日K线与仓单指数

从图2 看,郑棉仓单明显低于往年的平均水平,并且近期仓单增加的速度与幅度很小,根据统计,04/05 年度郑棉仓单高点/低点为:5300/600;05/06 年度郑棉仓单高点/低点为5200/400;06/07 年度郑棉仓单高点/低点为:5600/500;07/08 年度仓单高点/低点为:

8000/700;08/09 年度仓单高点/低点为1600/300;09/10 年度仓单高点/低点为7000/13.从仓单分析可以看出,与历年相同的是,2010年郑州商品交易所仓单在大约3-4 月份达到了阶段性的高度,在9月份仓单回到了阶段性底部后,仓单正在逐步增加,从仓单增长趋势来看,预计年后仓单还将继续增加。

总体分析,结合2008 年11 月中旬开始的探底回升到2010 年11月中旬的历史性高点,我们可以将这段涨势从波浪理论的角度进行划分,08 年末至09 年末这一年的走势可以看成是金融危机暴跌后的反弹浪,也是后来上升趋势的第一浪,突破前期平台后开始了2010 年

的第二浪与第三浪及第四浪,也就是说2010 年完成了上升五浪中的第二浪、第三浪与调整的第四浪,市场将后续的第五浪与下跌的ABC浪留给了下一年度,详细论述见后文的技术分析。

二、国际期货

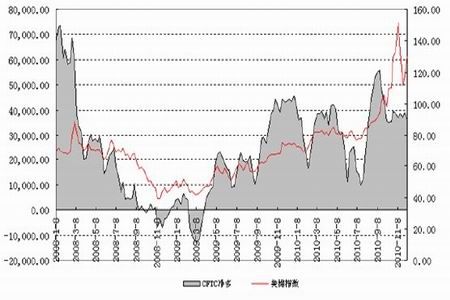

本年度美棉走势和郑棉走势保持了一致的步伐,在CFTC 等多头资金积极做多的影响下,外盘美棉一路上升,从年初的73 点上涨到153 点,涨幅高达109.6%。

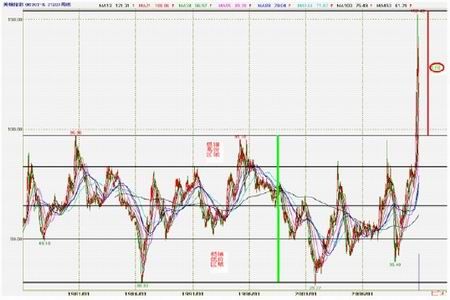

图3NYBOT棉花指数与CFTC持仓净多

从图3 分析看出,在美棉的上涨过程中,CFTC 充当了重要的作用,美棉净多从2009 年3 月的-10000 附近一路增仓,对应的美棉指数也从低点40 附近开始逐渐走高,期间CFTC 出现了5 次较为明显的减仓,但是并没有改变基金的做多离场,始终保持净多为正的仓位。从美棉指数走势的形态可以看出,在基金减仓的过程中,对应的价格也出现相应幅度的调整。进入11 月以来,CFTC 公布的净多持仓相比前期高位出现了较大幅度的下降,暗示前期获利多单获利出场明显,但是从目前的仓位看,还是处于持仓的相对高位,这将对后市的行情提供足够支撑。

三、现货市场

2010 年以来,国内农产品价格上涨不断成为新闻媒体的焦点。从豆你玩到蒜你狠等个别现象,蔓延到生姜、香料、中药材等集体现象;从产量较小的农产品向产量中等的农产品发展;从与国际市场高度相关的农产品到国内具有独立定价能力的农产品,应该说农产品涨价已成为人们的共识。

本年度棉花现货价格走出了与棉花期货价格一样疯的牛市行情,两者之间的相关性更加的紧密,盘中观察发现,只要现货价格的报价开始回落,相应的期货价格必将产生一波较大的回调,当期货价格回调到一定的幅度止稳后,现货价格又开始恢复原先的上涨。这是在重要节点处现货价格具有引导期货价格的作用,但是盘中走势还是现货价格跟随期货价格大幅的上涨或下跌。

针对棉花现货价格的大幅上涨,中储从2010 年8 月10 日以来,中储棉开始实施60 万吨抛储计划,9 月下旬,继续通过竞拍方式投放40万吨国储棉,以缓解现货市场供应紧张程度。但是中储这100 吨棉花的抛售就如同一颗石头丢入浩瀚无边的大海,连激起的浪花都小到看不见。新棉上市后,由于受种植面积以及生长期间的天气影响,棉花减产明显,现货价格一路飙升到11 月中旬。

从新棉上市后的价格分析看,本年度籽棉价格自上市开始呈现高开高走的格局,从现货市场的数据可以看出,籽棉价格直接在4.5 元/斤附近开盘,并一路高涨,最高突破7.0 元/斤,收购集中期价格保持在5.9 元/斤水平附近,折算皮棉成本价格普遍在26000―27500 元/吨。

11 月中旬后,由于国内外棉花价格以及下游棉纱价格走低,带动价格整体下行,部分地区籽棉价格下滑至5―5.5 元/斤附近,折皮棉成本价维持在23000―25000 元/吨区间。综合看,本年度企业的皮棉囤货成本主要集中在26000―27500 元/吨水平。新疆棉花由于质量好于内地,且今年大量资金入市收购,皮棉成本价格相对高于内地,大致在27000―28500 元/吨。

图4 棉花现货价格走势

图5 期现价格与基差走势

抛储并没有能稳住棉花价格,主要有两个方面的原因,一是现货市场受到棉花价格大幅上涨影响,市场惜售情绪相当严重,二是纺织服装出口好装,内销形式大好,纺织行业处于补库存和生产需求同步增长的态势,再加上新疆棉运输困难,市场上一度出现无棉花可供出售,大量的纺织企业将目光投向了国家储备的棉花,导致抛储的价格越来越高。

研究05 年以来的期现货价差可以发现,本年度的期、现货之间的价格之差波动超过了历年的-2200―800 的水平,11 月中旬之前,受期货价格大幅上涨影响,现货贴水明显,最大基差达到了-4000 元/吨,11 月底受到国家调控政策影响,期货价格大幅回调,由于现货市场的棉花供给偏紧局面并没有改变,导致棉花现货价格大幅升水,最高升水幅度达到了2800 元/吨,从而形成了一个新的基差区间-4000―2800元/吨。在分析棉花的后期走势中对基差区间的观察具有很重要的指导意义。

第二部分 我国棉花市场分析

一、 产量

由于2008/09 年度全球遭受严重的金融危机,全球棉花消费需求锐减,再加上当年全球棉花丰产,导致全球棉花库存十年来首次出现回升,棉花产生一定程度的供大于求,使得当年棉花价格低迷,首此影响,2009/10 年度国内棉花播种面积大幅下降,全国棉花播种面积不超过7700 万亩,低于红色警戒线8000 万亩,同时再5 月之后的棉花生长期间,由于异常的天气导致棉花单产与质量都受到了不同程度的影响,预期产量不超过650 万吨,降幅超过了15%,国内缺口至少在360万吨以上,再加上全球棉花减产,由此开始了棉花价格的上行之路,供求矛盾是此轮棉花价格上涨的根本原因。

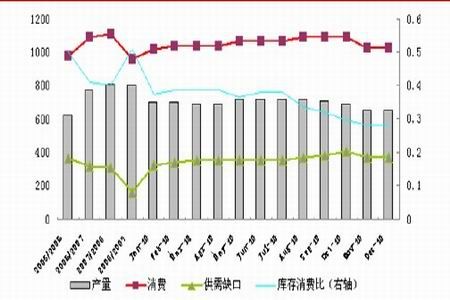

图6 USDA12月中国棉花预测

根据USDA 的12 月报告预测显示,2010/11 年度我国棉花产量在653.2 万吨,相比于年初的预测有了一定幅度的下调,棉花消费在1023.3 万吨,供需缺口在370 万吨,需要进口棉花326 万吨,库存消费比继续走低到28.1%,低于市场的标准百分比30%。

再根据新疆兵团的数据,本年度新疆兵团采摘的所有籽棉大约在300 万吨,预计本年度新疆棉花产量预计在220 万吨左右,内地产量大约在300 万吨,所以国内棉花本年度产量维持520 万―600 万吨的概率很大,明显低于此前媒体报道的650 万―700 万吨,也很难达到目前630 万―660 万吨的统计数据。从这一角度看,2011 年1―3 月份市场可能形成阶段性供应宽松局面,但棉花市场的资源仍整体呈现供需不足的刚性缺口。

二、 进口

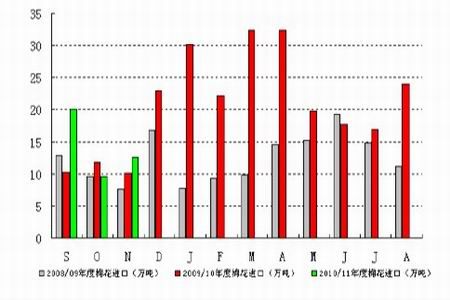

我国棉花产量历来是供不应求,缺口部分需要从国外进口来拟补,根据中国海关统计,2010 年1―11 月份中国已累计进口棉花237.7 万吨,同比增长81.5%,从图7 可以发现,本年度来的三个月中国已累计进口42.3 万吨棉花,同比增长27%。08 年同期为30.1 万吨,09 年同期为33.4 万吨。在进口棉花中发现,本年度国内企业订购了大量远期的棉花,这在历史上尚属第一次。

从进口国别来看,2010 年1-10 月中国分别从美国、印度、乌兹别克斯坦、澳大利亚进口84.7 万吨、61.4 万吨、28 万吨与16.9 万吨,由于本年度受印度出口政策影响,中国从美国进口棉花量跃居第一位。

从国际市场的棉花进出口政策看,当前美国棉花本年度出口任务的85%―90%已经签约出口,而中国签约比例在40%,大致在120 万吨左右。要完成大约320 万吨的进口任务,后期进口量将会达到200万吨。可以想像,今年12 月至明年的7 月份长达8 个月的时间内,还有多少国际资源能够供中国来进口。印度棉出口政策摇摆不定,企业对此缺乏信心。

截至11 月中旬,巴西2010/11 年度棉花的签约比例已达110 万吨,占预计总产量(170 万吨)的65%。其中,有80 万吨的出口价格为75-80美分/磅(FOB 价),其余部分的出口价格为100-120 美分/磅。由于本年度和下年度巴西棉花产量预期大增,且出口需求旺盛,因此美国农业参赞将本年度巴西棉花出口量上调至50 万吨,2011/12 年度的出口量为59.8 万吨。

图7中国棉花进口

三、 消费

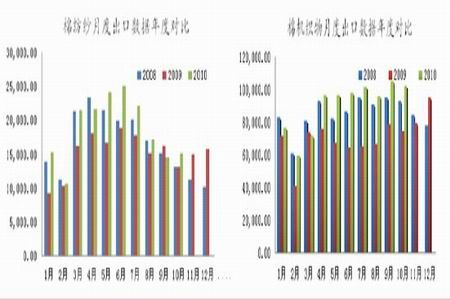

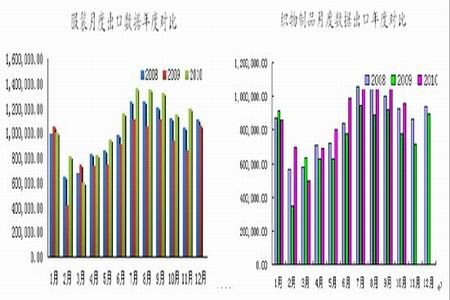

据初步估计,2010 年我国纺织业规模以上企业产值将突破4 万亿元,出口额将超过2000 亿美元,利润有望突破2000 亿元,利润增幅有望达40%。根据统计的数据显示,11 月纺织品服装出口总额190.18亿美元,纺织纱线出口总额70.73 亿美元,服装及衣着附件出口总额119.44 亿美元,环比分别增长了6.8%、12.4%与3.8%,同比分别增长了36.2%、31.8%与39.01%,1 月―11 月累计分别出口总额为1866.31亿美元、696.94 亿美元与1169.36 亿美元,累计增幅分别为24.2%、29.6%与21.2%。具体走势见图8、图9.

我们再来分析一下纺织品的产量,11 月份纱产量为246.7 万吨,布产量为63.5 亿米,化纤产量为288.3 万吨,环比分别增长了2.62%、1.6%与3.56%,同比分别增长了9.8%、23.1%与12.2%,1 月―11 月累计产量分别为2485.6 万吨、604.5 亿米与2801.4 万吨亿美元,累计增幅分别为14.8%、19.2%与14.4%。

图8 棉花与纺织物出口对比图

图9 服装与织物出口对比图

我们再来看看美国的下游消费情况,由于受国际棉价不断上涨的影响,美国棉制品及服装进口量占纺织品服装进口总量的比例正在不断下降,数据显示,10 月份美国纺织品及服装进口总量同比增长17.8%,而棉织品及服装进口量仅同比增长10.6%。1-10 月,美国棉制服装累计进口量占纺织品服装进口总量的52.7%,虽高于过去20 年平均水平,但仍为6 年来同期最低,考虑到全球棉花供需基本面趋紧,后期全球棉价有望在长期平均线以上高位运行。美国纺织厂或更多的转向混纺制品生产,预计今年棉织品及服装进口量占纺织品及服装进口总量的比例很可能降至40.2%的21 年来最低水平。

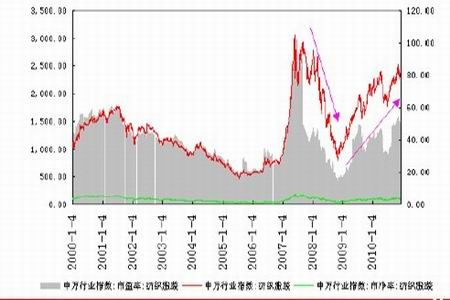

图10 申万纺织行业指数

从图10 可以看出,自2008 年金融危机后,申万纺织行业指数与市盈率走上了快速复苏之路,这将得力于国家大力发展内贸,促使纺织行业率先复苏。但是这种良好的态势能否持续下去呢?我们需要分析一下目前纺织行业出现的困难及将来的机遇。过去中国纺织业一个比较强的核心竞争力就是要素成本低。但是2010 年的节能减排的硬约束、劳动力价格的增长,以及棉花、化纤等原料价格的异常波动等事件告诉我们,中国纺织业已经告别了低成本时代。首先,劳动力价格上涨将成为常态。今年纺织业劳动力的薪酬福利涨幅普遍在10%以上,长三角、珠三角等地的工资涨幅高达20%。这一方面是出于“补课”。

2009 年,我国制造业的平均工资是5.6 万元,而纺织业的平均工资是3.1 万元,造成了劳动力单向转移。今年中央经济工作会议强调,重点提升居民消费能力,这就需要提高劳动者收入。那么,劳动力价格上涨大势不可逆,作为劳动密集型的民生产业,纺织业涨工资也是收入分配改革的大势所趋。 其次,“棉花之痛”注定还会持续。今年纺织原辅材料成本比上年增长约30%,其中棉花等上游原料成本涨幅最高超过一倍,涨幅之大创下15 年来的新高。然而,原料涨价并非就此终结。

棉价等原料价格的飙升是多种因素叠加的结果。其一,全球棉花种植面积与产量在逐年萎缩,造成供求偏紧。其二,美国的流动性过剩推高了棉花等大宗商品的期价。此外,尽管纺织制造业是我国市场化最早、产能最大的行业,但棉花的流通、化纤原料的投资审批仍属计划经济,上下游对接不畅。

四、其他因素

(一)经济因素

中央经济工作会议明确了明年的宏观经济政策的基本取向是要积极稳健、审慎灵活,重点是更加积极稳妥地处理好保持经济平稳较快发展、调整经济结构、管理通胀预期的关系,加快推进经济结构战略性调整,把稳定价格放在更加突出的位置,切实增强经济发展的协调性、可持续性和内生动力。

明年是十二五规划的第一年,这将给中国的纺织业又带来的很大的机会,十二五仍将是中国纺织行业平稳快速发展期,从主力消费人口分布来看,2010 年―2025 年时一个庞大的年龄段,会承接消费升级的终结点,中国纺织工业还有10 到20 年的黄金期,同时城镇化也将给这个行业带来很多机遇,去年中国的城镇化率是46.59%,预计到2030年将达到59%,意味着消费潜力的巨大提升,必将带来城镇和乡村之间消费差距的缩小,对纺织行业是有利的。工信部消费司副司长王伟在会上表示,“国务院发布了加快培育和发展战略性新兴产业的决定,中国纺织行业的高性能纤维即符合材料是新型战略性产业的重要组成部分,新能源、环保、生物医药等其他新兴产业的加快发展,也为方盒子纤维新材料及纺织品发展创造了需求空间。”

(二)政策因素

2008 年金融危机导致全球大宗商品一路下跌,国家从08 年8 月开始对全国棉花进行收储,一直进行到12 月底,其目的是稳定棉花市场价格,便于棉农进行来年的棉花种植,否则以这么低的价格很难吸引更多的农户种植棉花,根据国家发改委价格司的数据统计,2008 年的棉花成本利润率仅有5.85%,远远低于2007 年的42.97%,而当年的甜菜与小麦的利润率分别为40.67%与43.56%。

到09 年新棉上市前,棉花期货价格大幅上涨,国家为了控制棉价、稳定下游纺织企业的复苏,开始了连续3 次的国储棉花拍卖。但并没有能够稳住当时的棉花上涨势头,在全球棉花供给偏紧的强烈预期下,开始2010 年的疯狂上涨势头。

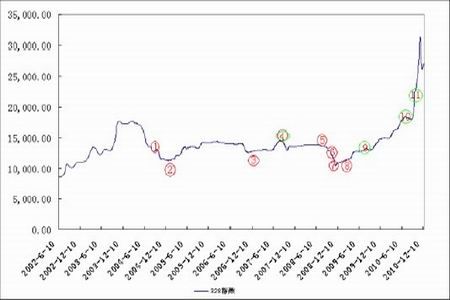

图11 中储历年来的收储、抛储分析

收储、抛储详细回顾:

1) 2004 年8 月23-2004 年10 月18 日 收储全国棉11 万吨,收储价13100;

2) 2004 年11 月9-2005 年4 月 收储全国棉32 万吨,收储价12000;

3) 2006 年12 月26 日-2007 年1 月26 日 收储新疆棉30.8 万吨;

4) 2007 年7 月16 日 抛储棉花30 万吨;

5) 2008 年8 月21 日 收储新疆棉15 万吨;

6) 2008 年10 月21 日 收储新疆棉22 万吨;

7) 2008 年10 月29 日 收储全国棉100 万吨;

8) 2008 年12 月24 日 收储全国棉150 万吨;

9) 2009 年5 月22 日 抛储棉花152.3 万吨;

10) 2010 年8 月10 日,抛储棉花60 万吨;

11) 2010 年9 月下旬,抛储棉花40 万吨;

2010 年8 月以来的两次抛储并没有能够稳住当前的棉花价格,至11 月中旬,棉花期货价格继续创出了33600 元/吨的历史新高。根据跟踪统计,当前国储能够动用的棉花不到40 万吨。

同时研究以往的收储规律,04、06、08 都是收储的,那么10 也应该是收储的,但是由于在08 年收储了大量的棉花,这个规律将暂时被改变,棉花的收储必将放在11 年,从这里也能够推出11 年的棉花价格创出2010 年以来的新低可能性很大。

第三部分 世界棉花市场分析

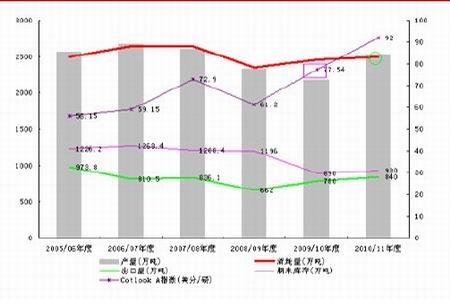

ICAC2010 年12 月报告:ICAC2010 年12 月1 日发布了最新一期报告:尽管预计全球经济会强劲增长,但受制于棉花供给有限和价格高涨,2010/11 年度纺织用棉量仍将稳定在2460 万吨。2009/10 年度,全球棉花库存下降了25%,只有890 万吨,是近七个年度以来的最低水平。2010/11 年度的期末库存预计会增长至930 万吨。然而,这会因地域的不同而有所差异:北半球国家的库存会下降,南半球国家库存会因产量大增而增加。全球库存消费比会由2009/10 年度的36%增至2010/11 年度的38%,但仍大大低于10 年来的平均水平(48%)。

图12 ICAC12月全球棉花预测

美国农业部发布了最新一期的全球棉花供需预测报告,报告中调高了2010/11 年度全球棉花产量,同时下调了消费量,这导致期末库存量高于上月与测量,全球产量上调了6.1 万吨,主要是因为澳大利亚和巴西的产量增加大于巴基斯坦、乌兹别克、希腊和美国产量的下降,全球棉花消费量有所小调,尽管调增了美国的用棉量,但巴基斯坦和印度下调幅度更大,尽管全球产量增加了,因为大部分南半球国家的棉花在2011/12 年度才能装运,因而全球贸易量略有下调,全球库存量预计为944.7 万吨,大大低于期初水平。

本报告略微下调了美国棉花产量,而上调了期国内用棉量,这导致美国的期末库存较上月预计数下调了6.5 万吨,美国产量调减了3.3万吨,美国内用棉量因近几个月超出预期的强劲增长而上调了2.2 万吨,出口量未调整,期末库存为41.4 万吨,占全部用棉量的10%。

图13 USAD12月全球棉花预测

第四部分 技术分析美棉期价走势

从美棉指数1975 年以来的走势,规律性特征非常明显,更多的时间是维持在50 美分―80 美分之间波动,盘中在80 年、86 年、90 年、01 年、04 年、08 年共6 年出现异常的行情,偏离了正常的波动区间,但很快都将回归正常波动区间。

图14 NYBOT美棉指数

然而在2010 年,行情发生突变,彻底的脱离了近35 年的波动区间36―96 美分,在全球棉花供应偏紧的预期下一路走高,升幅刚好等于前期的60 美分的波动区间宽度。

本文认为,在未来相当长的时间内,美棉都将稳定于新的波动区间96―156 美分运行。这一状态可以在伦铜中找到支持,其2005 年7月突破3300 美元的原有区间高点后,持续运行于新的区间,仅在2008年受到金融危机冲击而短暂下破。

第五部分 后市展望

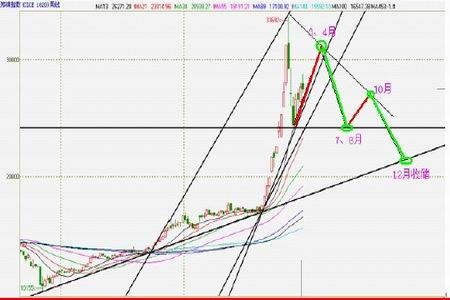

根据2010 年的上升第三浪测算,第五浪运行的空间应在29500 点―31500 点之间,空间上已经基本到位,但是时间上还不够,第五浪运行的时间大约在2 个半月,也有就是说明年春天还会又一波上升的行情,3 月底4 月初在棉花种植面积增长以及天气有利于棉花生长的预期下展开A 浪下跌。7、8 月份在棉花青黄不接时期展开B 浪反弹的可能性较大,但是无论怎么反弹,明天年底棉花创新低的可能性非常大。

图15 郑棉指数周线级别走势预测

根据2010 年的上升第三浪测算,第五浪运行的空间应在29500 点―31500 点之间,空间上已经基本到位,但是时间上还不够,第五浪运行的时间大约在2 个半月,也有就是说明年春天还会又一波上升的行情,3 月底4 月初在棉花种植面积增长以及天气有利于棉花生长的预期下展开A 浪下跌。7、8 月份在棉花青黄不接时期展开B 浪反弹的可能性较大,但是无论怎么反弹,明天年底棉花创新低的可能性非常大。

棉花在本年度旺季没有跌下来,那么在下一个年度新棉种植上市前很难下跌,本年度棉花供需基本面偏紧是一个事实。接近年底,在企业资金偏紧的局面下,棉花难以出现前期的大幅反弹局面,但是春节后随着企业订单的增加,企业必定将大量采购棉花补充库存。伴随着价格的上升,棉商手中的棉花开始大幅出手,市场上的棉花资源开始充裕,同时很多今年年底要进口装运的棉花在节后2、3 月份开始陆续到货。伴随着棉花市场资源的充裕供应,再加上下一年度棉花种植面积的增加,以及后续天气有利于棉花的生长(自然共振规律),必将引发棉花价格的下跌,这是技术上的A 浪下跌。

临近2010/11 年度末尾,市场上供应的棉花被下游的纺织服装企业逐渐消化掉,加上前期棉花价格的再一次下跌,促使很多纺织企业补充库存以备新棉上市前的2 个月左右的用棉量,将引发棉花市场在7、8 月份展开一波B 浪反弹。

2011/12 年度新棉在9、10 月份开始集中上市,无论是全球还是国内,新棉产量大幅增加的概率很大,再加上前期很多纺织企业已经补充了足够的库存,在供应充足的情况下,将导致棉花市场出现一波幅度较大的技术C 浪下跌,这刚好为中储补充棉花库存提供了很好的锲机。